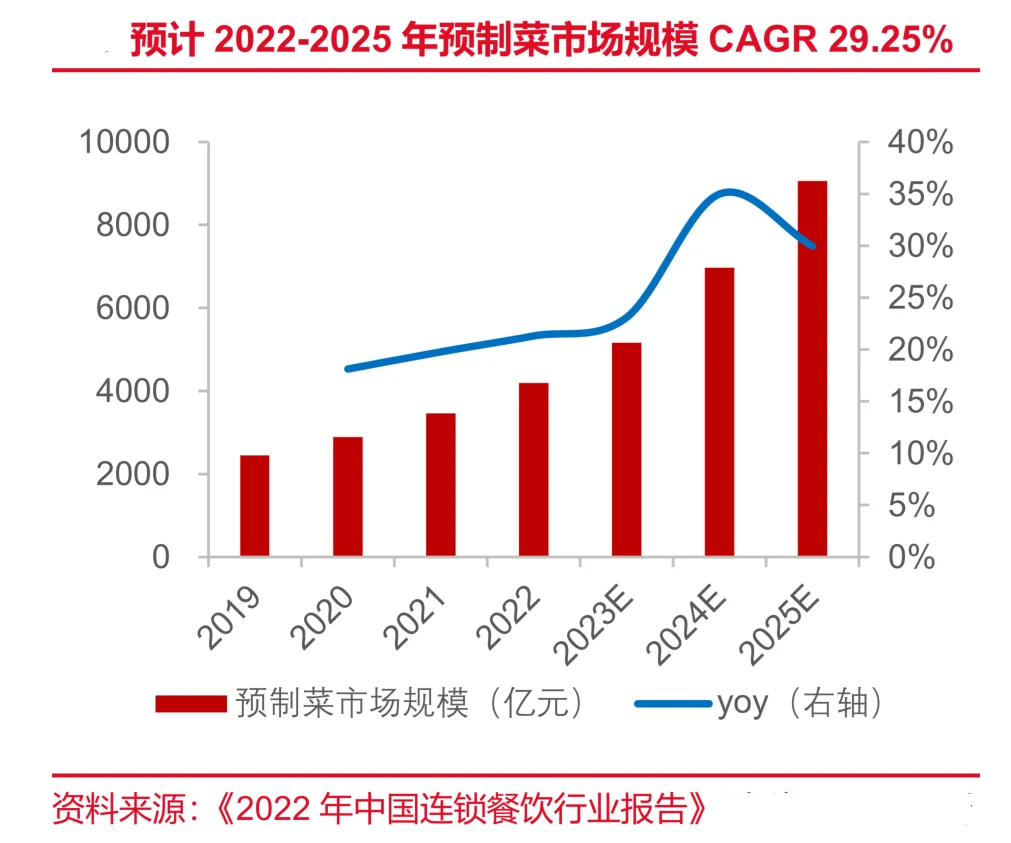

盖世食品是一家做预制菜的公司,主要产品是海藻、食用菌等系列海珍品。公司营收和净利润逐年下降,毛利率也在下滑。公司的产品结构不稳定,虽然积极开拓新的单品,但目前还没有形成稳定的收入来源。

实控人结构简单,一致行动人为公司高管,股权激励三次不达标,主要是YQ影响。

海藻、食用菌、鱼籽等系列海珍品为主要食材的预制菜公司。

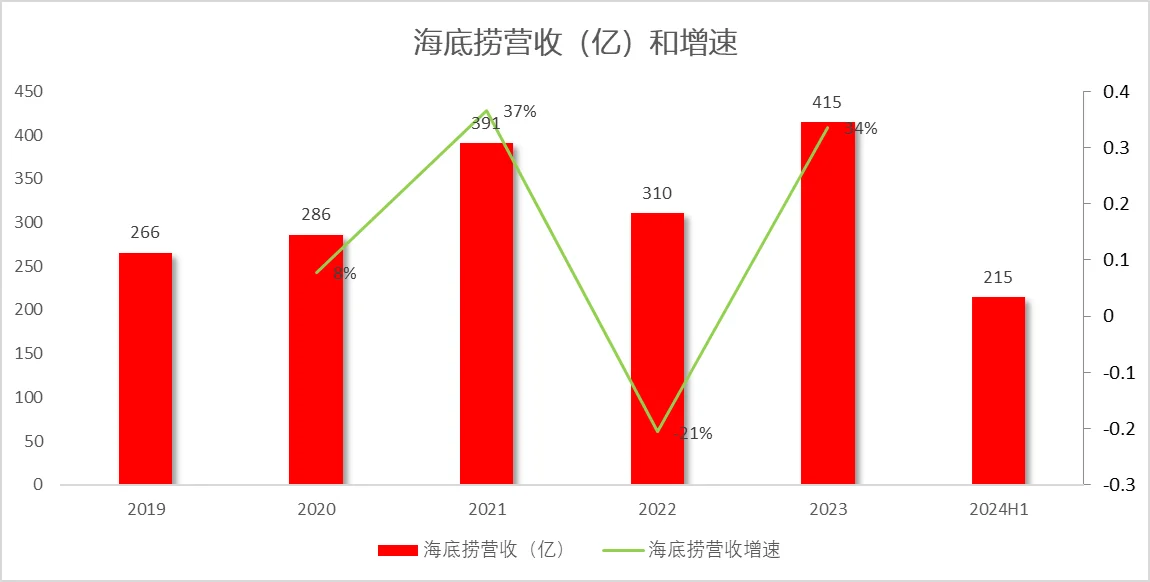

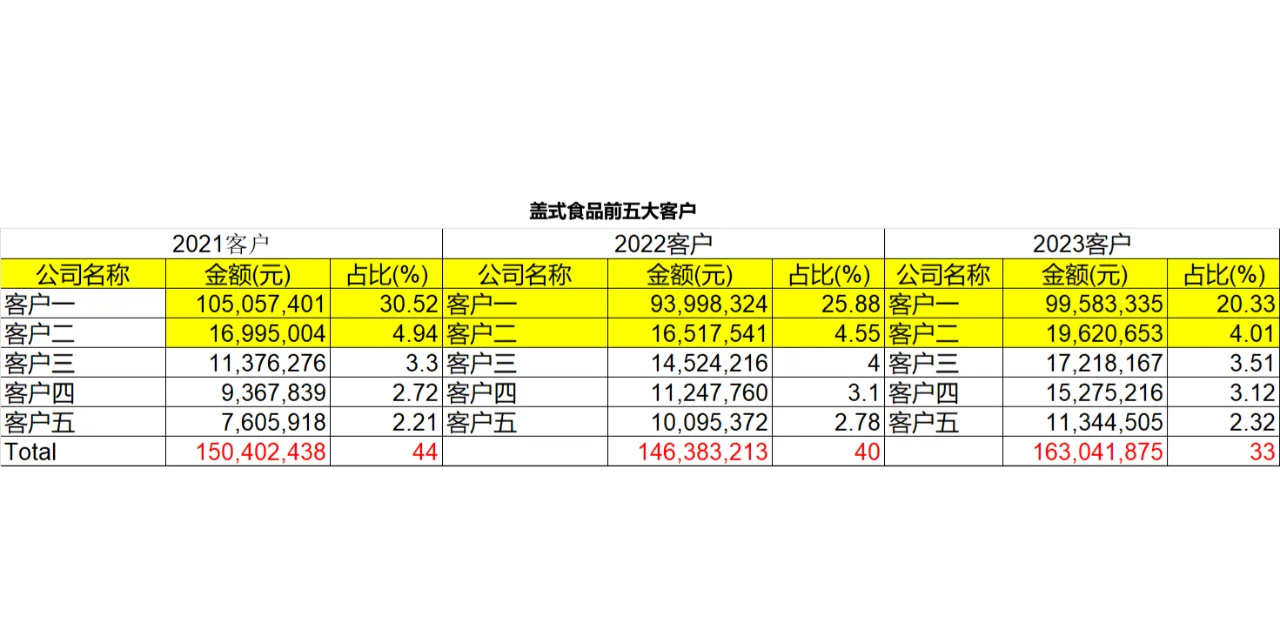

海里捞和安井食品为公司的第一和第二大客户。

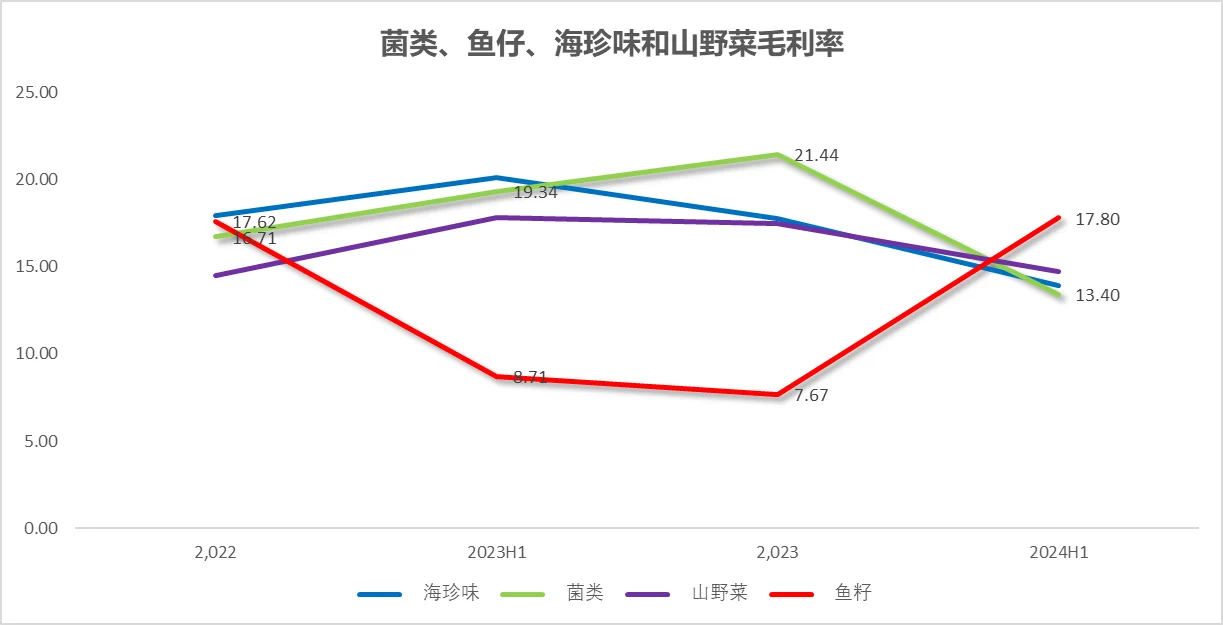

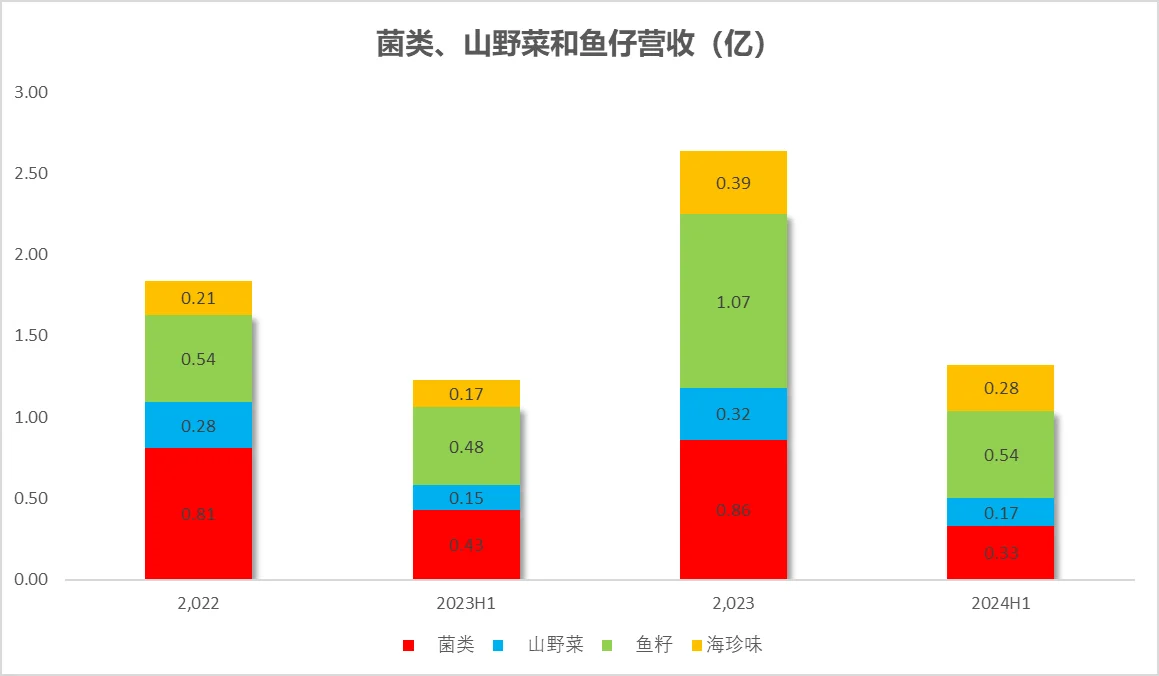

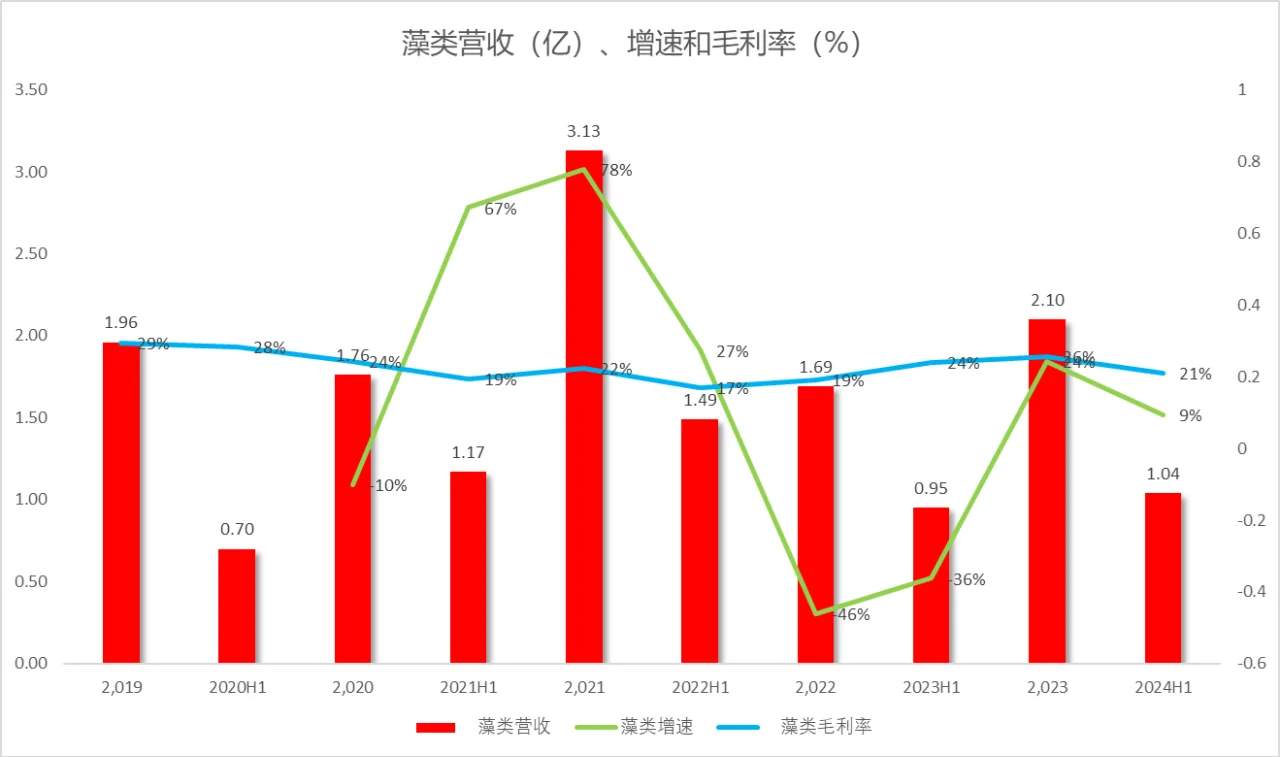

最大单品藻类,最高曾做到3亿,营收和毛利率双降,鱼仔增速翻倍,菌类增速一般,两者单品均1亿左右,毛利率受上游涨价影响逐年下降。

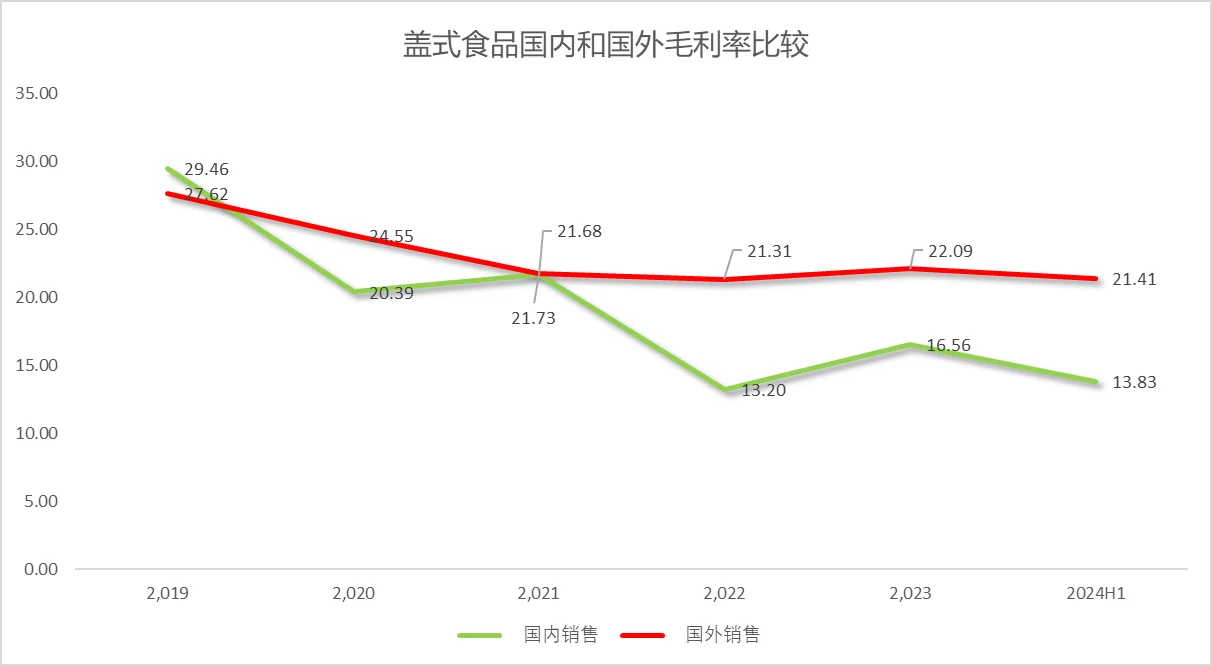

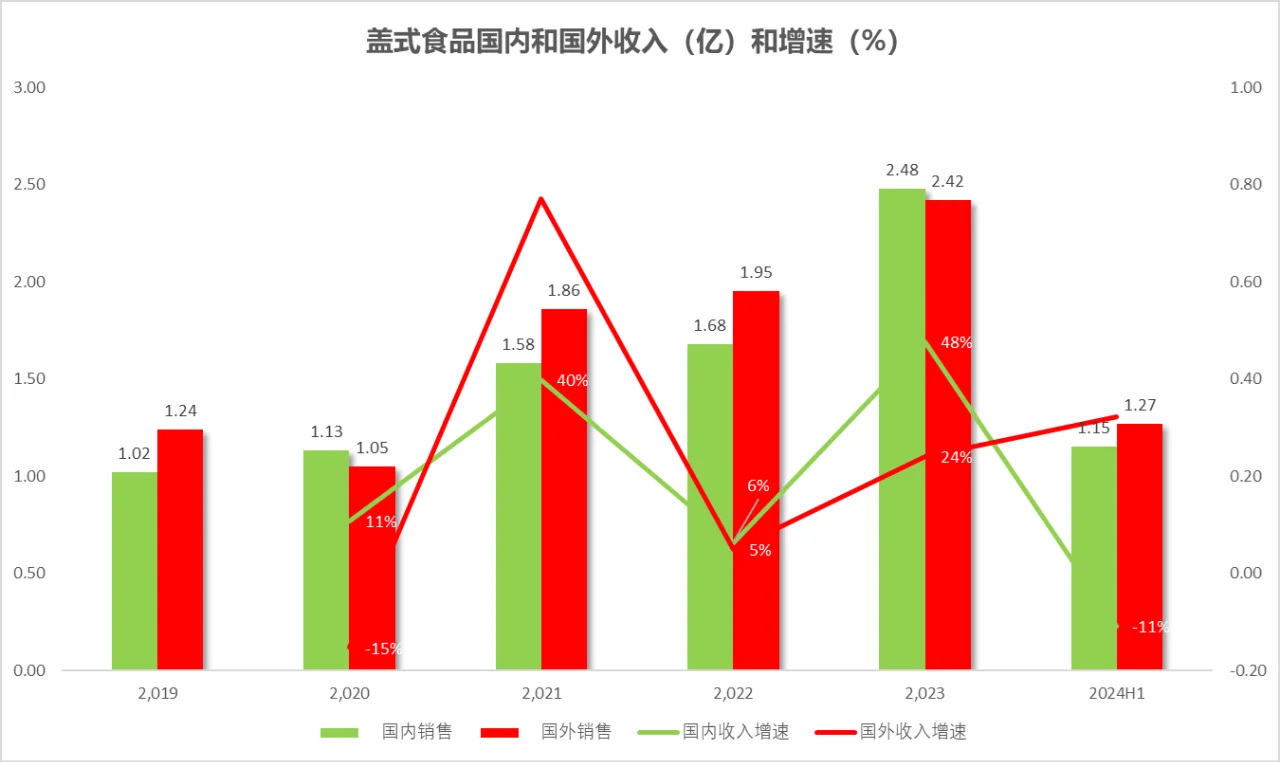

国内国外比1:1,国外利润占比高,毛利率稳定性高于国内,23年美元现金增速与营收增速不匹配。国外销售含有鱼籽、海珍味等多为调味品,属于高附加值的产品,平均单价较高;而国内销售的鱼籽类产品主要以初级加工品为主。

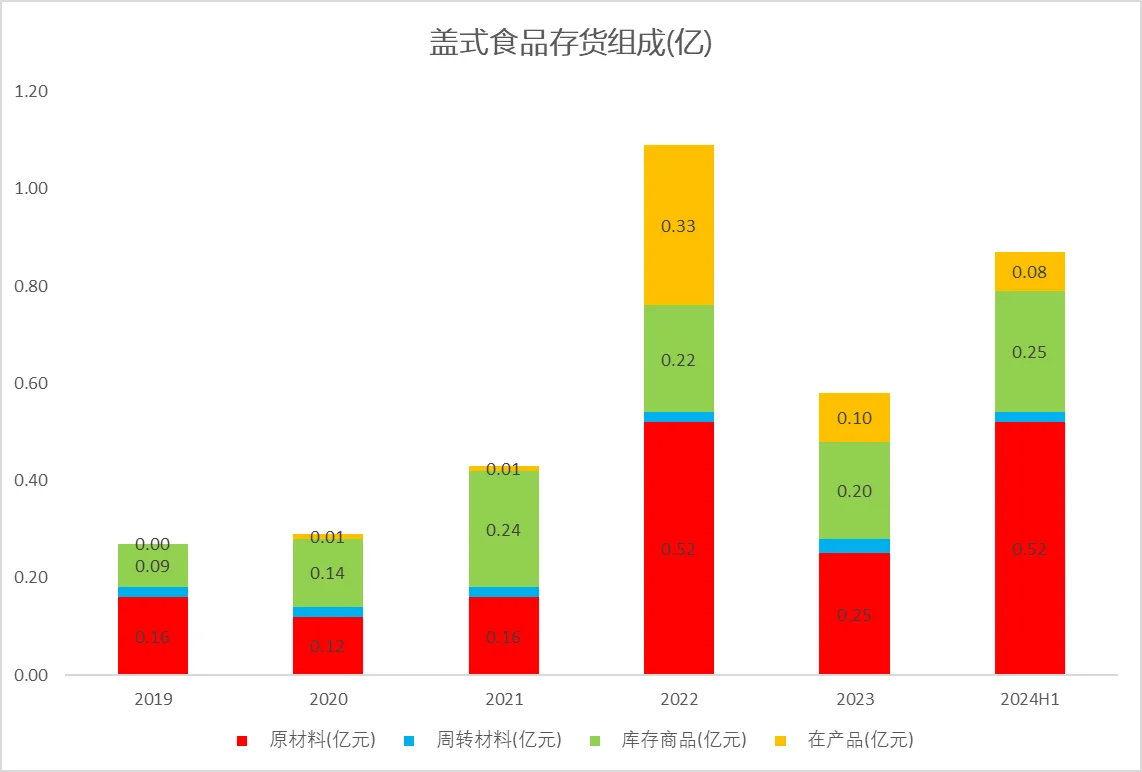

存货高速增长,跌价准备不高,22年存货激增,2022年的在途物资主要指的是鱼仔。鱼仔的保质期3年。但是23年,由于冰岛产地新产品的上市和库存积压问题,导致市场价格异常骤降,实际最新报价较去年同比下跌66%,几乎跌落到五年前水平。

ROE逐年下降,存货周转天数恢复,应收账款天数在30天,24年经营现金流低,整体费用率低,有息负债率高,分红率较高。

公司处于预制菜的一个细致分类,除了传统的藻类单品外,公司积极开拓鱼仔和菌类单品,但目前产品结构并不稳定。公司在发展的过程中一方面绑定国内大客户,一方面积极出海,但公司对上游材料把控力较差,毛利率逐年下降。公司在22年YQ之后,营收逐渐有恢复,但需要注意存货计提风险。

上市公司 北证50 预制菜 海底捞 盖式食品 财务分析