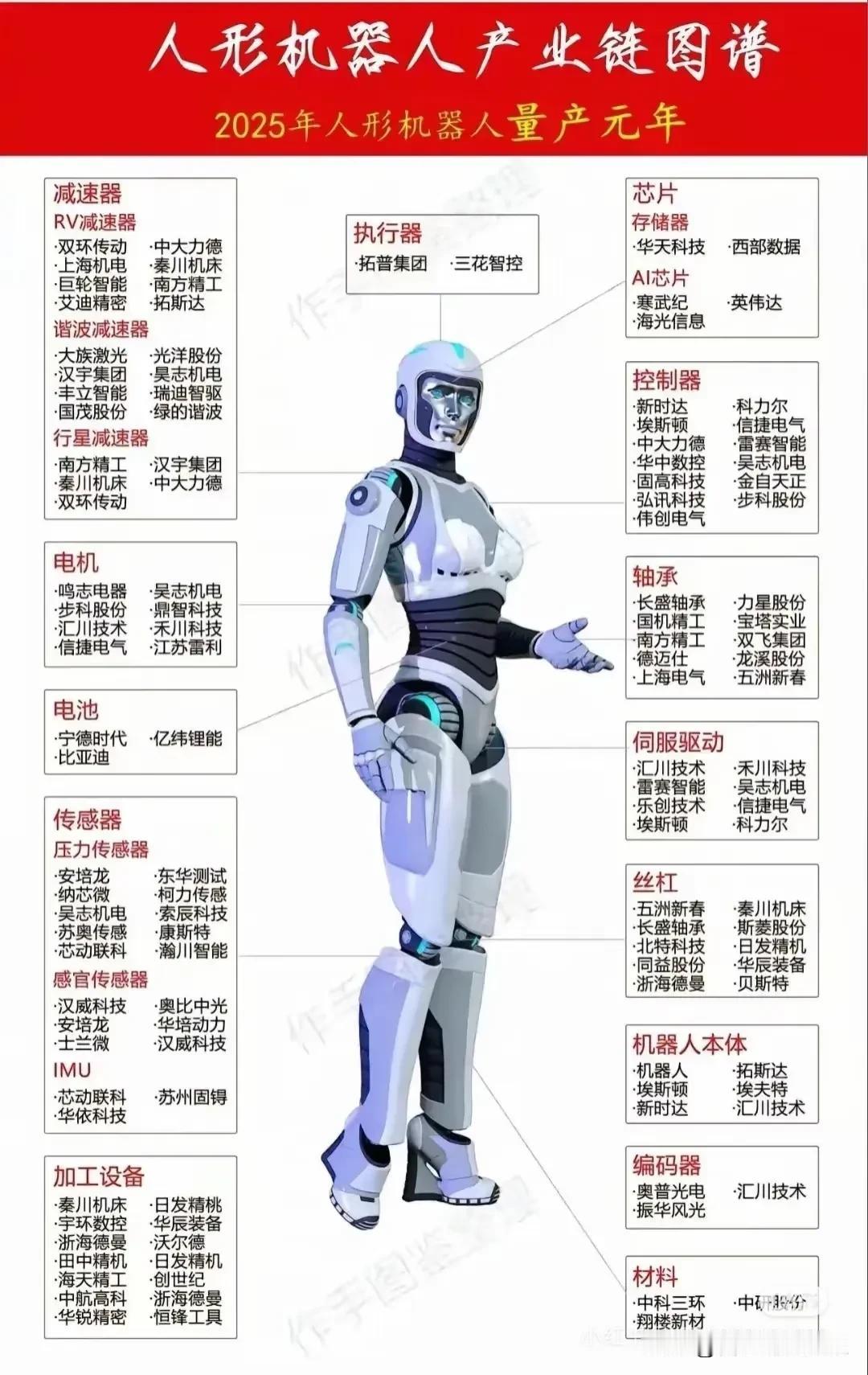

中美机器人产业与公司技术谁更先进 从核心技术、产业链布局、应用场景、专利与创新、人才储备等维度综合来看,以波士顿动力为代表的美国机器人公司要比以宇树科技为代表的中国机器人公司略胜一筹,就像兔子比乌龟在速度上更有优势一样(这里只是个幽默比喻,可别当真哦)。 一、核心技术对比 1.美国:AI技术与系统集成领先 AI算法与软件优势:美国在机器人基础模型,OpenAI、谷歌、Meta的AI技术和系统集成方面占主导地位,机器人价值80%来自软件,特别是在自主导航、任务泛化等复杂场景中,那表现就像开了挂一样突出。 高端芯片设计:美国在计算芯片设计制造领域占全球50%以上份额,高算力芯片技术壁垒就像一堵高墙,很显著,如英伟达、英特尔等企业的产品支撑机器人边缘计算需求。 传感器与控制技术:波士顿动力、特斯拉等企业在高精度传感器,如力/触觉传感器和运动控制算法方面处于前沿。 2.中国:硬件制造与成本控制有优势 关键零部件制造:中国在谐波减速器、伺服电机、电池等硬件领域在供应链上占主导地位,谐波减速器的全球份额达到56%,就像在自己的地盘上当家作主似的。 性价比与量产能力:通过规模化生产来降低硬件成本,宇树科技、智元机器人等企业推出的产品,如H1人形机器人,在价格上很有竞争力。 我国高端芯片依赖进口,在复杂场景下,软件稳定性和集成能力落后于美国,就像跑步时,身高矮的腿短了一截似的。 二、产业链分工与参与者 1. 美国聚焦设计与系统集成 企业布局:特斯拉Optimus项目、Figure AI等公司专注于机器人整体设计,依靠外部供应链来实现量产,就像搭便车一样,例如和中国零部件供应商合作来降低成本。 产业链成熟度高,传感器、控制系统等高端零部件技术成熟,形成了以硅谷为核心的创新生态。 2.中国:强化零部件与本体制造 本土企业崛起:宇树科技、优必选等企业在人形机器人本体研发上取得了突破性进展,在春晚翻跟头,技术很牛;科沃斯、石头科技在服务机器人市场占份额。 供应链整合:传统制造业企业(如比亚迪、华为)布局机器人领域,推动零部件国产化替代。 三、应用场景与市场潜力 1. 美国以工业与军事应用为主 - 高端汽车装配制造业、物流仓储Agility Robotics的配送机器人和军事领域需求突出,波士顿动力的Atlas机器人就是典型代表。 2. 我国由服务与家庭场景驱动 养老服务、医疗康复、教育等领域需求旺盛,例如哈工大机器人集团的助老机器人;消费级服务,扫地与擦玻璃机器人,在全球市场占主导地位。 四、专利与创新能力 1. 专利数量与质量:中国机器人专利数量在全球约占35%,但92%来自高校,企业专利仅4%;美国专利中82%来自企业,质量更高。美国在核心算法、人机交互等领域的专利更具商业化价值,就像金子比石头更值钱一样。 2. 创新模式:美国以企业为主导,亚马逊试图收购iRobot整合技术;中国依赖政策扶持和海外并购,美的收购库卡获取能力。 五、人才与资金投入 1. 美国机器人行业人才平均待遇是我们的2.5倍。美国半导体工程师平均年薪9.7万美元,吸引全球高端人才,就像磁石吸引铁屑一样;中国年毕业人数多(21万/年),但只有15%从事本专业,而且收入较低(6.2万美元/年)。 2. 资金与政策。 美国通过《芯片法案》定向投资半导体和机器人研发;中国投入广泛但分散,更注重全产业链自主化。 中美在机器人产业呈现互补竞争格局:美国凭借AI与芯片技术引领高端创新,中国靠着制造能力和市场潜力加速追赶美国。未来十年,中国有望在硬件自主化和服务机器人领域缩小差距,而美国得小心生产外流对创新生态的削弱。随着2025年特斯拉Optimus与国产人形机器人进入商业化验证阶段,双方在供应链合作与技术突破上的互动将决定全球产业格局。