作为社保领域研究者,笔者结合最新政策与制度设计,深度解析企业职工养老保险"统筹账户+个人账户"双轨运行机制。这一制度既体现社会共济性,又兼顾个人激励性,是养老保险体系的核心支柱:

一、账户性质与资金来源

统筹账户

资金构成:由用人单位按工资的16%缴纳,灵活就业人员缴费的60%也计入此账户

功能定位:作为"社会养老基金池",承担基础养老金发放(占退休金70%以上)、养老金调整、高龄补贴等职能

调剂功能:实现跨地区养老金余缺互补,如东北养老金缺口由全国统筹基金支援

个人账户

资金构成:个人缴费的8%+单位缴费划转的3%-4%(2025年后统一为8%)

功能定位:记录个人养老储蓄,退休后按月发放(总额÷计发月数,如60岁退休为139个月)

继承规则:账户余额可继承,体现资金归属权

二、制度设计的精妙平衡

公平与效率的统一

统筹账户通过"现收现付"实现代际互助,如年轻人缴费赡养退休老人,缩小不同收入群体差距

个人账户遵循"多缴多得"原则,缴费基数每提高10%,养老金增加约8%

风险分散机制

统筹账户抵御个体风险:即使缴费中断,仍可领取基础养老金(如失业期间)

个人账户提供长期积累:2025年记账利率不低于银行定期存款利率,免征利息税

三、实际运行中的关键数据

资金分配比例

企业职工:单位缴费16%+个人缴费8%→统筹账户60%,个人账户40%

灵活就业人员:全额自费20%→统筹账户60%,个人账户40%

养老金构成示例

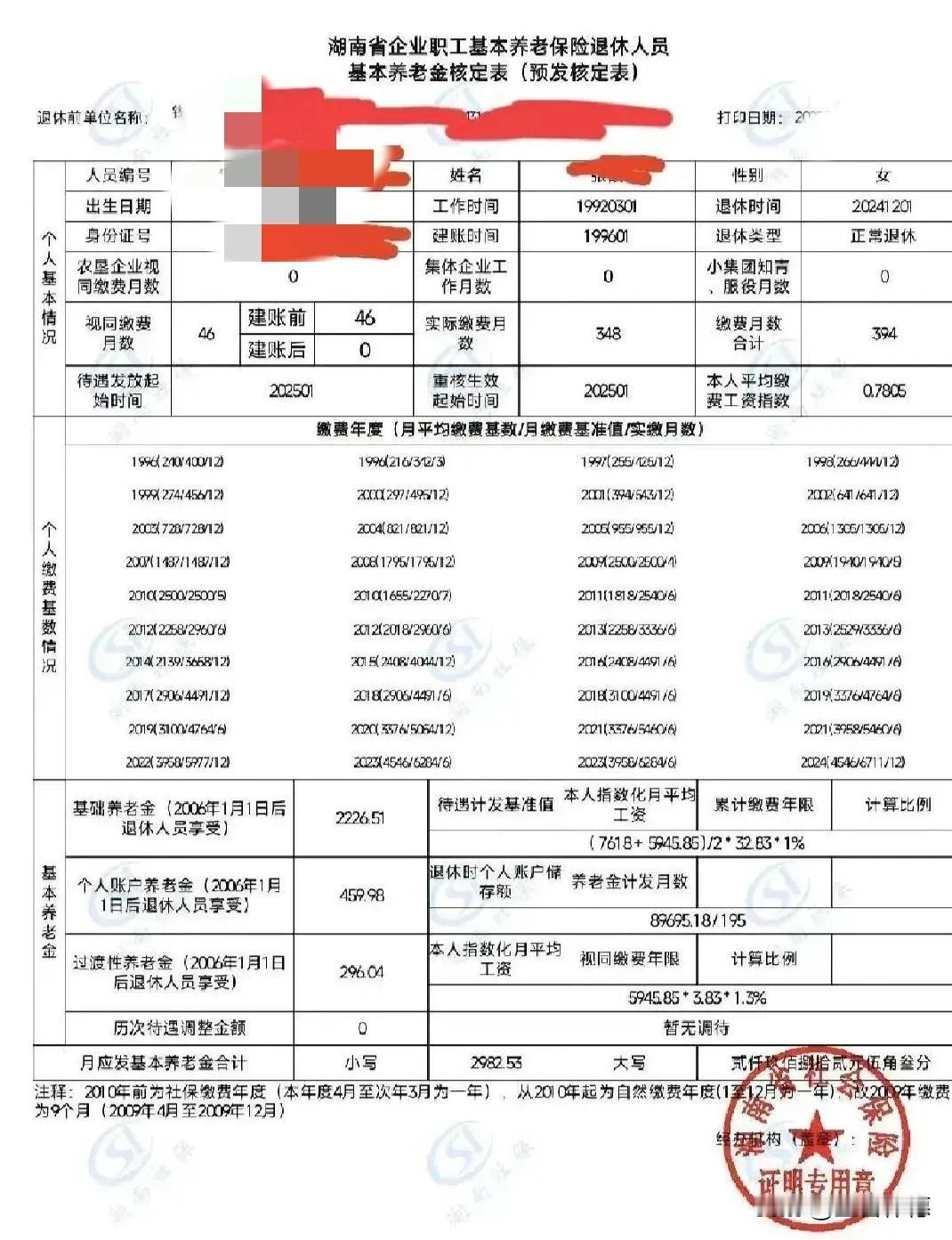

月薪8000元、工龄30年:

基础养老金≈(8000+8000)÷2×30×1%=2400元(统筹账户)

个人账户养老金≈(8000×8%×12×30)÷139≈1658元

总养老金≈4058元/月

四、未来改革方向

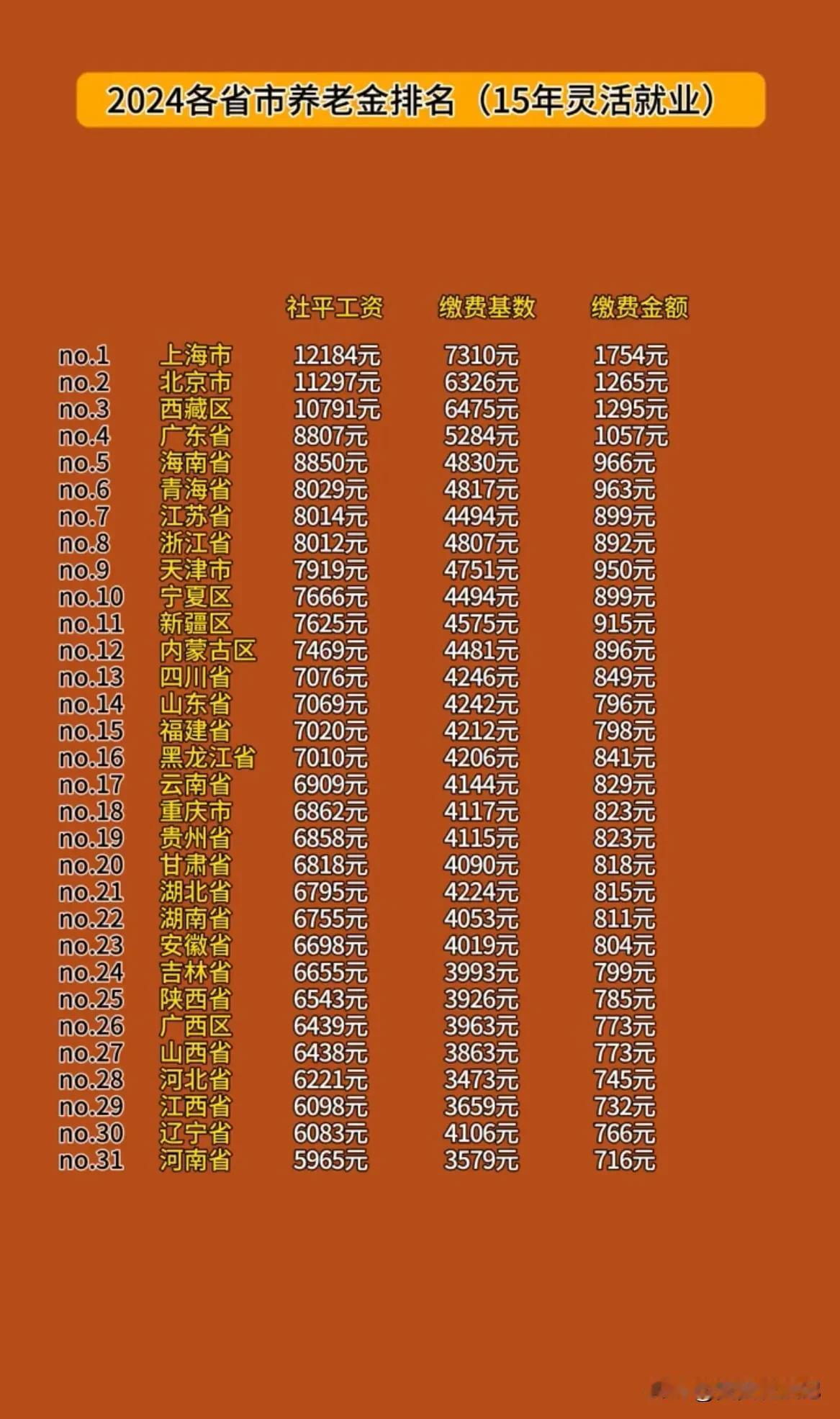

制度可持续性:2025年延迟退休新政将最低缴费年限从15年延长至20年,同步提高统筹账户资金规模

公平性优化:研究推进个人账户跨省调剂,解决地区间养老金结余差异

数字化管理:通过电子社保卡实现个人账户实时查询,增强透明度

这种"大池子+小储蓄"的双账户模式,既保障了基本养老需求(2023年企业退休人员养老金替代率43.6%),又激发了参保积极性。对于参保人而言,建议:优先选择60%以上缴费档次,平衡短期负担与长期收益。关注地方性社保补贴政策,降低缴费压力。定期通过电子社保卡核查账户金额,维护自身权益。养老保险双账户制度,本质是代际责任与个人积累的有机统一。在人口老龄化加剧的背景下,这一设计既延续了传统家庭养老的互助精神,又通过现代金融工具实现了风险分散与财富增值,为构建多层次养老保障体系奠定了基础

激水葫芦

记住马云说的话,如果买社保划算的话,轮不到你买。

神就是这么想

关键是全额个人交!!!

sky遇到11路汽车上的兔子

说了半天原来用自己的60%为自己加钱[思考][思考][思考][思考]