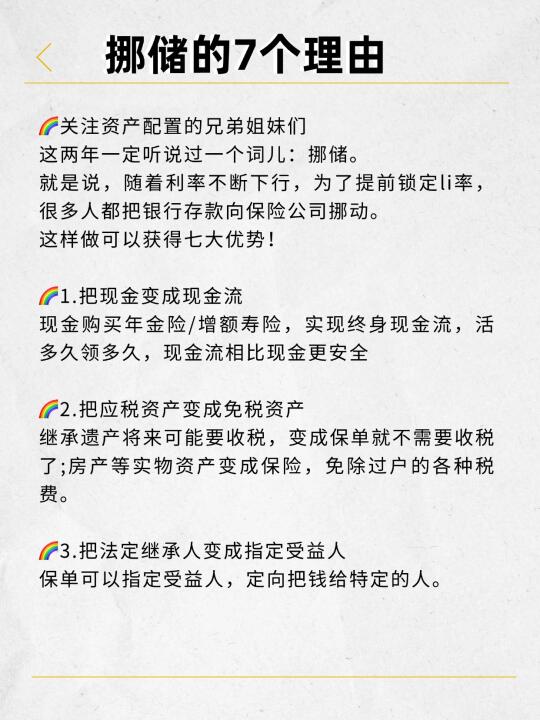

关注资产配置 的兄弟姐妹们

这两年一定听说过一个词儿:挪储。

就是说,随着利率不断下行,为了提前锁定li率,很多人都把银行存款向保险公司挪动。

这样做可以获得七大优势!

·

1.把现金变成现金流

现金购买年金险/增额寿险,实现终身现金流,活多久领多久,现金流相比现金更安全

2.把应税资产变成免税资产

继承遗产一般要收税,变成保单就不需要收税了;房产等实物资产变成保险,免除过户的各种税费。

3.把法定继承人变成指定受益人

保单可以指定受益人,定向把钱给到想要给的人。

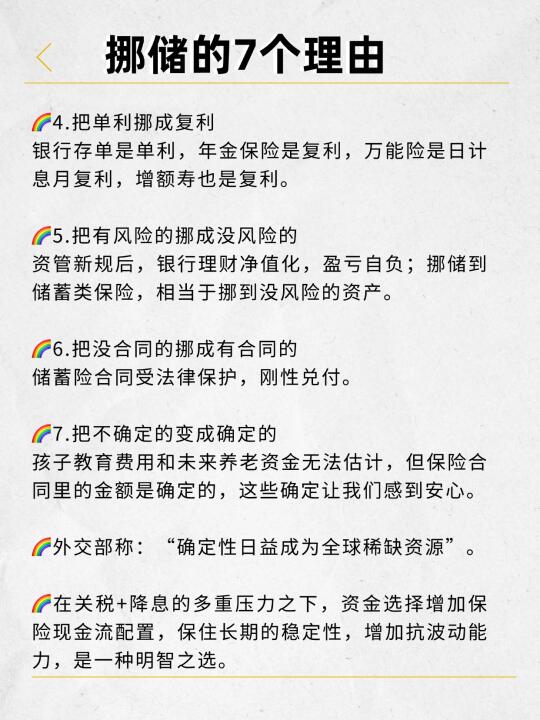

4.把单利挪成复利

银行是单利,保险是复利,如万能险是日计息月复利,增额寿可以做到长期irr3.5,也是复利。

5.把有风险的挪成没风险的

资管新规后,银行理财净值化,不是无风险资产,相比之下,挪储到储蓄类保险,相当于挪到没风险的资产。

6.把没合同的挪成有合同的

通过把钱买成保单,有了合同,这笔钱就有了保障,而且是刚性兑付。

7.把不确定的变成确定的

孩子教育费用和未来养老资金无法估计,但保险合同里的金额是确定的,这些确定才能让我们安心

挪储是低利率时代的必然产物。储蓄类保险账户,锁定长期利率安全性更高,帮你守好钱袋子

·

🌈外Jiao部称:“确定性日益成为全球稀缺资源”。

·

🌈在关税+降息的多重压力之下,资金选择增加保险现金流配置,保住长期的稳定性,增加抗波动能力,是一种明智之选。

·

与市面上各种花哨的理财课程相比,储蓄险更像是一种“懒人友好型”躺平式理财法。

无需费心费力,唯一的魔法就是时间。

如果你也在了解储蓄险,可以滴滴我~

年金险

寿险 储蓄险