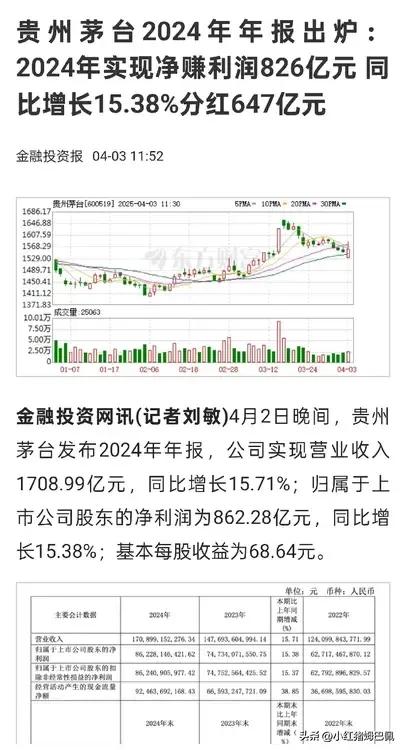

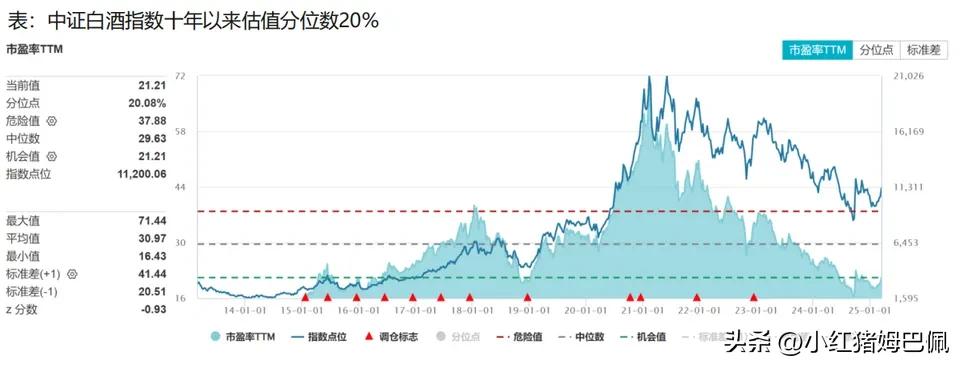

目标价2600很难吗? 最近因为分析关税多了点,把本该很写的贵州茅台的内容给落下了。 贵州茅台2024年仍然获得了净利润15%以上增长的好成绩,也不知道那些天天叫嚣没人喝白酒了,白酒库存高卖不出去了的银行吹是怎么看这数倍于银行的增速的。 年报发布后,许多机构发布了对贵州茅台的最新研报,其中华创证券给予的目标价为2600元。 对于这样的目标价实现很难吗?我觉得并不是很难,当下的食品饮料行业,估值分位数几乎在10年最低的区域中,对于贵州茅台而言,估值只要回到行业长期估值的中位数30倍,再结合2026年大概率能实现的80元每股收益,然后再给予头部龙头一点估值溢价,到2600元并非遥不可及,也谈不上高估。