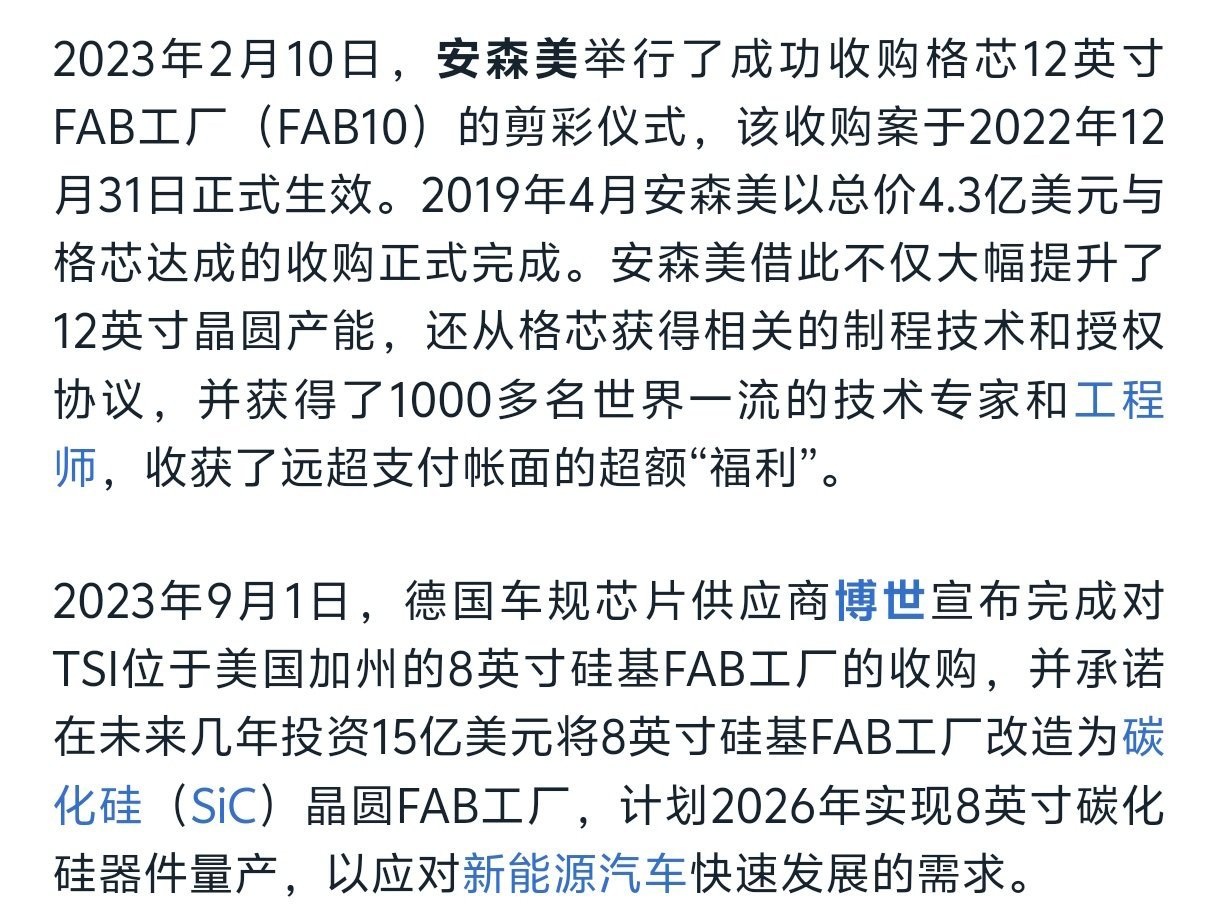

海关集成电路原产地新规催化国产替代机遇解读 4.11

海关总署明确集成电路原产地以“晶圆流片地”为核心认定标准,若美国芯片核心制造环节(如光刻、离子注入)在美国完成,进口时将被认定为“美国原产”,面临84%关税壁垒。此政策直接推高美国芯片进口成本,加速国产替代进程。

受益领域及标的

晶圆制造:中芯国际(688981)28nm及以上成熟制程产能利用率达90%,2025年市场份额预计提升至全球12%,承接美系客户转单需求。封测环节:通富微电(002156.SZ)车规级封测产能利用率超95%,2024年来自国内设计厂订单占比65%,受益英伟达等海外大厂供应链转移。

设备材料:安集科技(688019.SH)CMP抛光液突破7nm工艺,本土晶圆厂采购份额提升至35%;中电科二所离子注入机实现国产替代,覆盖28nm产线。

测试设备:同惠电子(833509.BJ)在半导体测试领域实现技术突破,其CV特性分析仪、SMU源表等产品适配华为、中芯国际需求,2024年半导体测试业务收入占比提升至15%。

功率半导体:民德电子(300656.SZ)通过收购广芯微电子布局晶圆代工,构建SmartIDM生态圈,6英寸碳化硅晶圆代工产能逐步释放,车规级芯片切入特斯拉自动驾驶供应链,2024年功率半导体业务收入同比增长82%。

模拟芯片:圣邦股份(300661.SZ)聚焦电源管理与信号链芯片,车规级同步降压芯片通过比亚迪认证,工业级隔离放大器进入西门子供应链,2024年净利润增速达60%-90%,国产替代加速下毛利率提升至52.17%。

分销与模组:利尔达(832149.BJ)作为国内头部IC分销商,代理ST意法半导体等国际品牌,关税导致原厂直供成本上升,客户转向国产替代芯片(如兆易OR Flash、士兰微IGBT),分销业务中国产芯片占比有望提升至40%,对应收入增量约3亿元。同时,公司星闪模组、5G RedCap模组深度绑定华为生态,华为芯片供应链国产化率超80%,间接规避关税成本,2025年海外订单预计增长20%。

核心逻辑

政策驱动下,国产半导体产业链技术突破(如民德电子碳化硅代工、圣邦股份车规芯片)与产能扩张(如中芯国际成熟制程)形成共振。短期关注关税反制下成熟制程替代弹性,中长期看好车规、工控等高端领域国产化空间高质量发展。

a股半导体集成电路流片地认定为原产地股票[超话]