美东时间4月12日,美方公布相关备忘录,豁免计算机、智能手机、半导体制造设备、集成电路等部分产品的“对等关税”。

从受益板块来看,消费电子、服务器、半导体三个产业链带来重大利好。

美国对华关税豁免政策解读与受益产业链分析

一、政策背景与核心内容

美东时间4月12日,美国公布豁免清单,对计算机、智能手机、半导体制造设备、集成电路等产品实施“对等关税”豁免。政策核心要点:

豁免范围

:覆盖消费电子、服务器、半导体等产业链核心环节。

关税规则

服务器产业链:若产品含20%以上美国成分(如英伟达GPU),可豁免关税。

半导体产业链:虽暂未明确税率调整,但政策导向推动国产替代加速。

战略意图

:缓解美国通胀压力,维持全球科技供应链稳定性。

二、受益产业链深度解析

(一)消费电子产业链:成本压力缓解,复苏预期强化

核心逻辑:

苹果产业链成本压力减轻,叠加海外产能布局(如印度、越南),关税冲击趋缓。

全球消费电子需求回暖,2024年中国智能手机出货量同比+5.6%,AI手机/PC渗透率提升。

重点细分领域与公司:

细分领域

龙头公司(代码)

核心逻辑与亮点

代工组装立讯精密(002475)

深度绑定苹果,承接iPhone/Watch组装,全球化产能布局(印度/越南)。

声学/VR歌尔股份(002241)

苹果声学组件主力供应商,全球VR/AR代工龙头(Meta/Oculus核心合作伙伴)。

PCB鹏鼎控股(002938)

全球最大PCB厂商,苹果OLED屏幕二供,技术领先+产能优势。

面板京东方A(000725)

苹果OLED二供,柔性屏技术突破,2024年市占率有望提升至15%。

电池德赛电池(000049)

消费电子电池龙头,切入特斯拉储能供应链,技术+客户双壁垒。

其他受益标的:蓝思科技(玻璃盖板)、环旭电子(SiP封装)、领益智造(精密结构件)等。

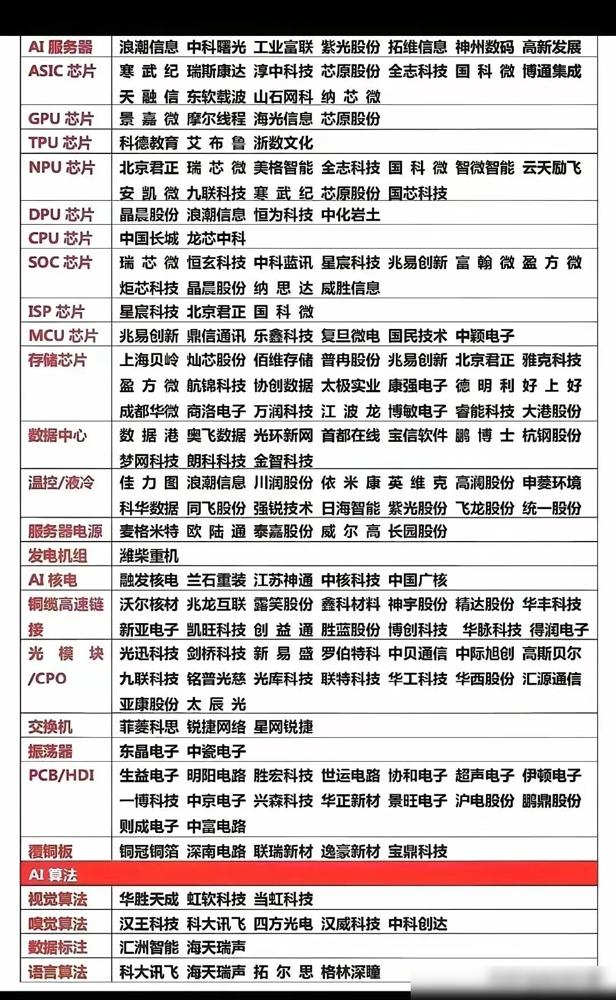

(二)服务器产业链:AI驱动需求,液冷技术爆发

核心逻辑:

关税豁免规则

:含20%以上美国成分的AI服务器可免税(如英伟达GPU服务器)。

液冷技术

:政策推动下,液冷服务器市场规模2029年中国或达162亿美元。

重点细分领域与公司:

细分领域

龙头公司(代码)

核心逻辑与亮点

AI服务器代工工业富联(601138)

全球AI服务器代工龙头,微软/亚马逊核心供应商,液冷技术领先。

PCB/光模块中际旭创(300308)

全球光模块龙头,800G产品放量,受益AI数据中心需求爆发。

电源/散热英维克(002837)

英伟达指定液冷部件供应商,精密温控技术覆盖数据中心全场景。

芯片/算力寒武纪(688256)

AI芯片国产替代先锋,思元系列芯片适配主流AI训练场景。

其他受益标的:浪潮信息(服务器)、胜宏科技(GPUPCB)、曙光数创(浸没式液冷)等。

(三)半导体产业链:国产替代加速,政策催化明确

核心逻辑:

关税影响

:美国豁免部分产品,但长期技术封锁压力仍在,国产化率低领域(模拟芯片、设备零部件)受益。

自主可控

:中国半导体协会推动原产地规则落地,加速晶圆流片本土化(如华虹半导体)。

重点细分领域与公司:

细分领域

龙头公司(代码)

核心逻辑与亮点

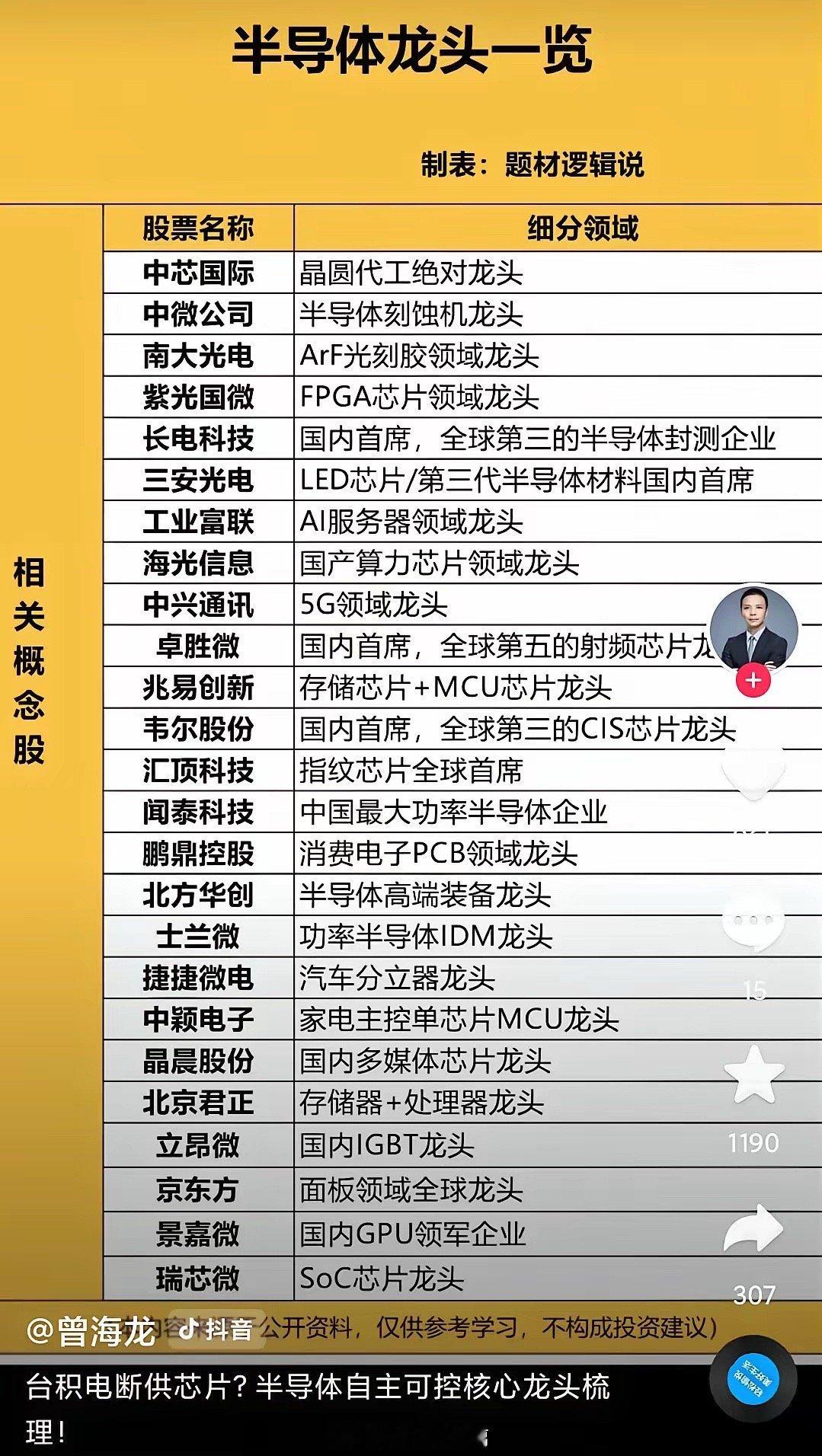

设备/材料北方华创(002371)

国产刻蚀设备龙头,等离子体刻蚀机全球领先,覆盖14nm以下制程。

存储芯片兆易创新(603986)

NORFlash全球前三,自研DRAM量产,受益国产替代+AIoT需求增长。

模拟芯片圣邦股份(300661)

高精度ADC/DAC国产化突破,电源管理芯片覆盖消费/工业领域。

车规芯片韦尔股份(603501)

CMOS图像传感器全球第二,车载CIS市占率超30%,绑定特斯拉/比亚迪。

其他受益标的:中芯国际(晶圆代工)、长电科技(封测)、江丰电子(靶材)等。

三、政策影响与投资策略

短期机会:

消费电子

:关注苹果产业链(立讯精密、歌尔股份)及AI硬件(工业富联、中际旭创)。

半导体

:聚焦国产替代(北方华创、兆易创新)及设备零部件(江丰电子)。

长期趋势:

液冷技术

:数据中心算力爆发下,英维克、曙光数创技术壁垒显著。

AI芯片

:寒武纪、景嘉微受益国产GPU/ASIC替代浪潮。

风险提示:

美国对华关税政策反复,地缘政治风险加剧。

消费电子需求复苏不及预期,半导体库存去化周期拉长。

数据说明:

概念股筛选基于公开政策文件及产业链调研,不构成投资建议。

动态跟踪需结合行业景气度(如AI算力需求)、公司业绩兑现能力。

结论:美国关税豁免政策短期提振消费电子与服务器产业链,长期半导体国产替代逻辑强化。建议围绕高壁垒龙头(工业富联、北方华创)及技术稀缺性标的(中际旭创、寒武纪)布局。

(转自:金融小博士)