券业重大利好!

券商可拿银行理财、保险产品销售牌照!

券商代销银行理财、保险牌照放开:受益概念深度梳理

一、政策核心与背景

1. 政策驱动:

中证协《证券业高质量发展28条》明确 “稳步推动合规风控有效的券商获取银行理财、保险产品销售牌照”,旨在拓展券商代销品类,加速财富管理转型。

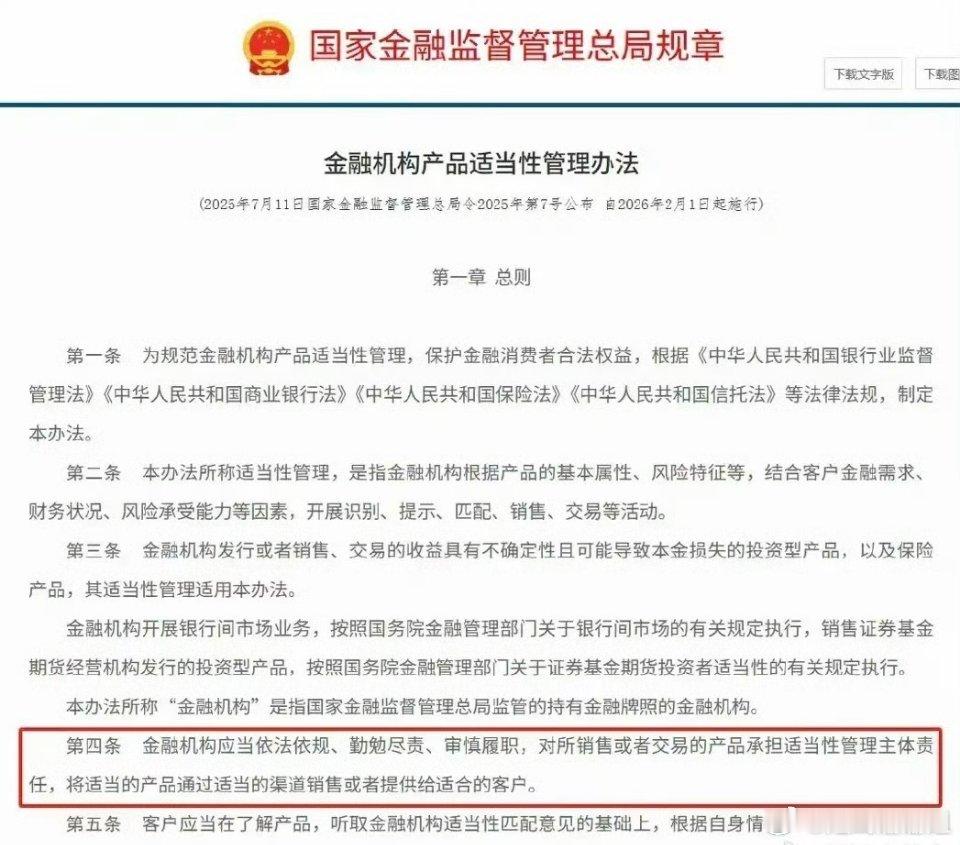

金融监管总局《金融机构产品适当性管理办法》(2026年实施),通过“产品-客户-渠道”适配规则,为券商代销业务筑牢制度基础。

2. 历史沿革:

2012年《证券公司代销金融产品管理规定》已允许券商代销 保险(投连险、年金险等)、银行理财产品,但此前资质获批券商少、展业规模有限,此次政策聚焦“扩围+规范”,释放业务升级信号。

二、受益逻辑拆解

1. 券商端:业务升级与收入增量:

收入补充:弥补公募代销收入下滑(2024年公募代销收入降速明显),银行理财(固收类,适配低风险客群)、保险(年金险、养老险,契合老龄化需求)可拓展盈利来源。

客户粘性强化:通过 “投顾(资产增值)+险顾(风险兜底)”协同服务,覆盖客户全生命周期需求(如财富传承、养老规划),尤其高净值客户粘性提升显著。

差异化竞争:合规风控能力强、财富管理布局深的券商更易获批牌照,巩固市场壁垒。

2. 产品端:需求适配与品类拓展:

银行理财:2024年债市利率走低+“存款搬家”趋势下,固收类理财迎增量资金,券商代销可补充低风险产品线。

保险:年金险、商业养老保险契合“个人养老金”政策,券商私行 “专家团队+定制化”模式 更适配高净值客户需求(资产集中、传承诉求强)。

三、受益标的分类及核心逻辑

1. 先发优势券商(早布局、资质明确)

中信证券:业内 首家试点“保险兼业代理法人持证+网点登记”,拥有10年代销经验,财富管理龙头地位稳固,先发优势下业务拓展壁垒低。

招商证券:早期获保险兼业代理资质,财富管理业务成熟(托管、代销双赛道领先),产品线拓展能力突出,新业务衔接顺畅。

2. 财富管理先锋(流量/客群/体系优势)

东方财富:互联网券商流量霸主,基金代销根基深厚,“一站式平台”若纳入银行理财、保险,可进一步聚合流量,满足客户多元需求。

华泰证券:机构+财富双轮驱动,买方投顾试点经验丰富,合规风控能力强(契合政策“合规优先”导向),转型动力与资源储备充足。

中金公司:高净值客户资源富集,保险(财富传承)、银行理财(固收)与客群需求高度匹配,私行服务优势助力新业务渗透。

3. 潜在获批券商(早期资质+区域/弹性逻辑)

银河证券、长城证券:文中明确提及 早期具备相关资质,受益“稳步推动”政策,有望扩大业务范围,补足产品短板,释放收入弹性。

国元证券、华安证券:区域券商中财富管理转型积极,依托本地客群资源,牌照落地后可快速切入区域市场,提升竞争力。

四、风险提示

政策落地节奏:“稳步推动”意味着资质审批非全面放开,进度或慢于预期。

业务能力挑战:银行理财/保险与证券产品在销售模式、风险特征上差异显著,券商需加强人员培训与合规体系建设。

市场接受度:客户对券商代销保险/理财的认知需培育,初期展业或遇阻力。

总结:核心关注 “先发优势券商+财富管理龙头”,兼具政策红利与业务壁垒;区域券商中 银河、长城(资质明确)、国元、华安(转型积极) 可博弈弹性。长期看,券商财富管理“品类扩容”将推动行业从“同质化竞争”向“差异化突围”升级。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!

用户10xxx88

证券板块大资金早布局,散户冲进去直接卖你们,炒股唯一永远赚钱的方式,买在无人问津时,卖在人声鼎沸时。什么技术,什么量,什么K线,如果都按照这样做,散户亏的连裤衩都输光,最主要是国家想给你赚钱这个时候机会多点,不想给你赚比登天还难。