8月1日,公告自8月8日起,新发行的国债、地方债、金融债的利息收入,恢复征收增值税,如何解读?

首先,先谈下基础背景。债券的收益来自两部分,一个是利息收入,另一个是资本利得,也就是买卖价差,面临的税种也是两部分,增值税和所得税。

举个例子,A银行买入国债价格是100元,持有1年,利息是1元,卖出价格是103元,在新规下如何缴税?

第一是增值税6%,由于增值税是价外税,某商品标价100元(不含税),增值税率13%,消费者需支付113元(100元价款+13元税款),因此A银行获得利息收入1元,需要缴纳的增值税是1/(1+6%)*6%=0.0566,类似商品的增值税是113/(1+13%)*13%=13。

第二是所得税25%,所得税是对买卖差价征收,即3*0.25=0.75。和增值税相比,所得税才是大头,这个例子里面所得税是增值税的13倍(0.75/0.0566)。

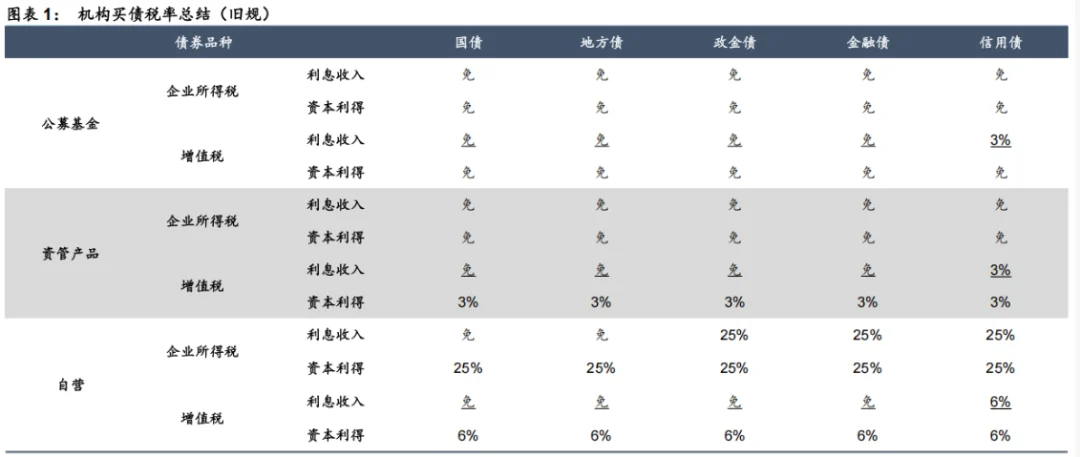

再回到这次的税收新规,图2展示的是旧规,原来国债、金融债、地方债的利息收入都是免税的,即上面例子中的0.0566元。

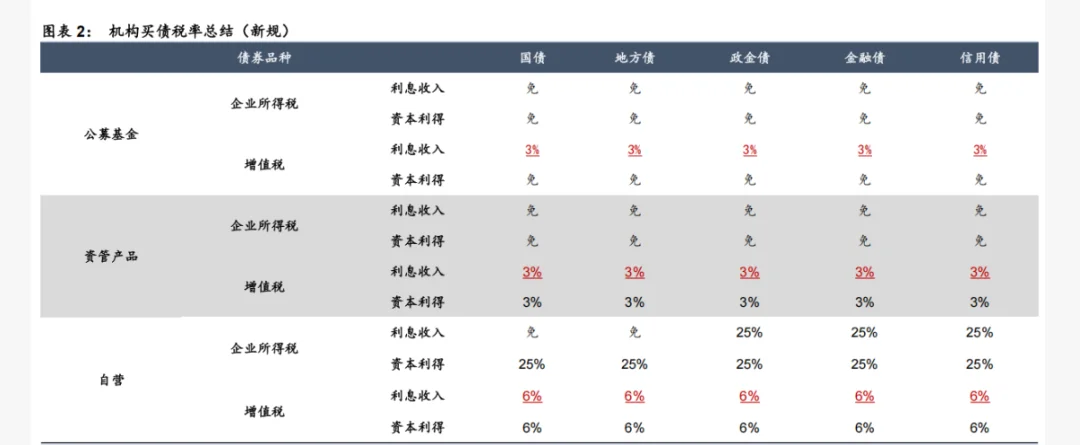

图3是新规,变动是标红的部分,即利息收入需缴纳增值税,银行自营是6%,券商资管和公募基金都是3%,而对于银行自营而言,所得税是没有变化的,本来就要交,现在也要交。对于公募和资管,所得税是免税的,旧规是免的,现在也是免的,本次调整的是增值税,不影响。

从上面例子可以看出,所得税其实才是大头,增值税不多。

对债市内部有什么影响,利好老券,利好信用债。

基于比价原理,机构会优先配置老券,因为免税,影响幅度可以按照上面例子测算,比如10年国债票息市1.7%,新券的增值税对于银行而言就是1.7%/1.06*.06=0.0962%,约10bp,对于资管和基金,就是1.7%/1.03*0.03=0.0495%,约5bp。

具体可以看图4,当然这个成本是由新券和老券共同承担的,以5bp为例,可以是新券上行3bp,老券下行2bp构成。

对于信用债而言,本来利息就要缴税,现在也要缴税,而国债本来不用缴税,现在要缴税,因此国债的吸引力降低了,也是比价的逻辑。

对整体债市有什么影响?目前债券收益率比价低,税收会进一步提高持有成本,降低收益率,因此从机会成本而言,利好红利股、可转债、reits等类债券资产,当然幅度不大。

拒绝自嗨与反智行为

在这个市场,不要指望发行方多付利息,尤其是税收影响下,央行自然也要放点水引导发行利率保持稳定,超长期国债吸引力不会变弱,信用债长期看信用风险是显著的,尤其是信用债收益率没有很高的情况下,容易导致定价失真。