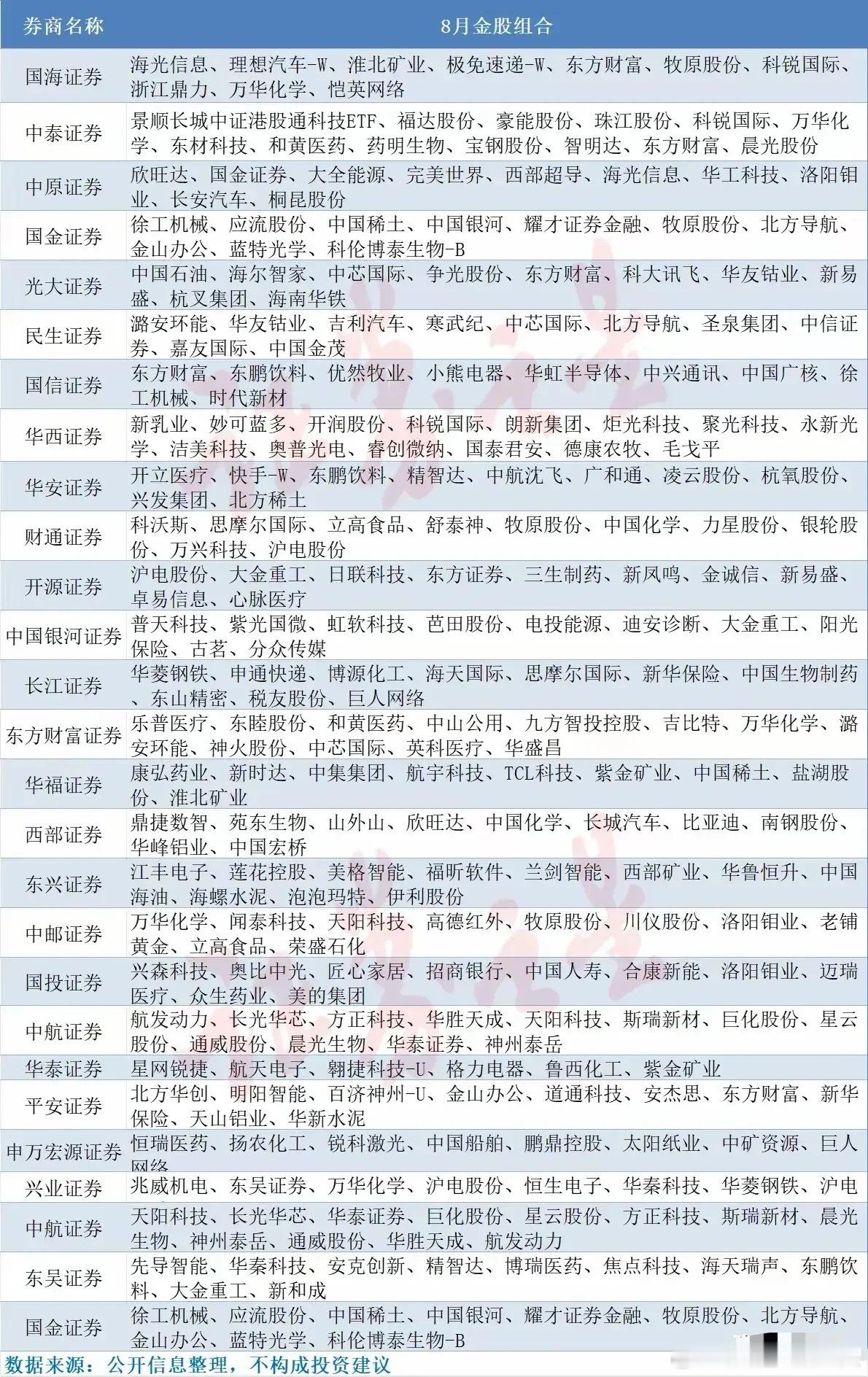

券商8月金股综合分析及共同推荐个股梳理

一、整体特征:主线聚焦,赛道分化

券商8月金股覆盖 科技、消费、周期、金融、新能源 五大主线,折射市场核心逻辑:

科技:锚定 半导体(中芯国际、海光信息)、信创(金山办公)、AI应用(科大讯飞),博弈“自主可控+AI赋能”;

消费:围绕 养殖(牧原股份)、饮料(东鹏饮料)、乳业(伊利股份),博弈“消费复苏+中报业绩”;

周期:聚焦 化工(万华化学)、有色(洛阳钼业)、资源(淮矿矿业),博弈“供给约束+价格弹性”;

金融:偏好 互联网券商(东方财富)、传统券商(中信证券)、保险(新华保险),博弈“资本市场活跃+财富管理需求”;

新能源:覆盖 风电(大金重工)、锂电上游(华友钴业、洛阳钼业),博弈“装机潮+资源壁垒”。

二、共同推荐个股:从“高频推荐”看市场共识

通过统计20余家券商金股,筛选出 推荐次数≥2次 的核心标的,按推荐热度拆解逻辑:

1. 万华化学(5家券商推荐,热度最高)

核心逻辑:

周期+成长双属性:全球MDI龙头(市占率超30%),兼具化工周期弹性(MDI价格回暖)与新能源成长(布局磷酸铁锂、电解液);

壁垒深厚:产业链一体化(从丙烷脱氢到下游材料)+ 产能规模(烟台、宁波、福建基地扩产),成本优势显著;

中报催化:Q2化工品需求复苏+新产能释放,业绩预增确定性高。

2. 东方财富(4家券商推荐,金融科技核心)

核心逻辑:

流量壁垒:“天天基金+证券APP”双平台月活超千万,零售客户占比超90%,财富管理入口优势显著;

β+α共振:资本市场活跃(IPO扩容、交易回暖)带动经纪、两融业务;基金代销+私募托管拓展财富管理α;

政策红利:直接融资政策支持下,互联网券商议价权持续提升。

3. 牧原股份(4家券商推荐,养殖龙头)

核心逻辑:

周期反转:生猪产能去化超预期(行业母猪存栏连降6个月),猪价Q3触底回升确定性高;

成本优势:自繁自养模式+智能化管理,养殖成本行业最低(约14元/公斤),业绩弹性更显著;

中报预期:Q2亏损收窄,Q3有望扭亏,博弈“困境反转”。

4. 东鹏饮料(3家券商推荐,消费升级代表)

核心逻辑:

赛道壁垒:功能饮料龙头(市占率第二,仅次于红牛),“年轻+运动”人群心智稳固;

成长拓展:产品矩阵延伸(电解质水、咖啡)+ 渠道下沉(县乡市场覆盖率超80%),第二增长曲线清晰;

业绩确定性:中报预计营收/利润双增(2025H1增速预计15%+),消费复苏背景下需求韧性强。

5. 中芯国际(3家券商推荐,半导体制造龙头)

核心逻辑:

国产替代刚需:大陆半导体制造唯一龙头,14nm及以下工艺突破,覆盖汽车芯片、AI芯片代工;

产能爬坡:临港、北京新厂投产,2025年产能同比增30%+,匹配国内设计公司需求;

政策护航:大基金持续增持,半导体自主化政策驱动订单放量。

6. 沪电股份(3家券商推荐,PCB核心标的)

核心逻辑:

双赛道驱动:聚焦高附加值PCB(服务器主板占比40%+,汽车PCB占比30%+),受益AI服务器算力基建+新能源汽车电动化;

技术壁垒:高频高速板技术国内领先,进入英伟达、特斯拉供应链;

中报景气:Q2服务器订单环比增50%+,汽车PCB随新势力车型量产放量。

7. 大金重工(3家券商推荐,风电设备龙头)

核心逻辑:

海风周期:深远海风电规划加速(山东、广东大基地开建),塔筒需求爆发(单机容量提升至16MW+,塔筒价值量增30%);

产能匹配:辽宁、山东、广东基地投产,2025年产能增50%,市占率预计超25%;

盈利弹性:海风塔筒毛利率超25%(高于陆风15%),业绩增速或超行业平均。

8. 洛阳钼业(3家券商推荐,有色资源巨头)

核心逻辑:

资源卡位:全球前三大钴企(刚果钴矿权益储量170万吨)+ 澳洲锂矿(权益储量120万吨LCE),新能源上游核心标的;

量价齐升:钴价Q3反弹(电动车需求复苏)+ 锂盐产能释放(巴西矿投产),2025年锂产量增50%;

估值优势:PE仅15倍(低于行业平均25倍),资源壁垒支撑安全边际。

三、投资启示:从券商共识看布局方向

1. 主线聚焦:共同推荐股集中在 “周期复苏、科技自主、消费升级、新能源成长、金融科技”,反映市场对 “业绩确定性+政策红利” 的追逐;

2. 节奏把握:中报季关注 业绩预增,政策季跟踪 科技自主、新能源装机进展;

3. 风险提示:周期品价格波动(万华、洛钼)、消费复苏不及预期(牧原、东鹏)、科技订单不及预期(中芯、沪电)。

(注:以上分析基于公开信息,不构成投资建议。券商金股仅反映机构观点,需结合市场变化动态评估。)