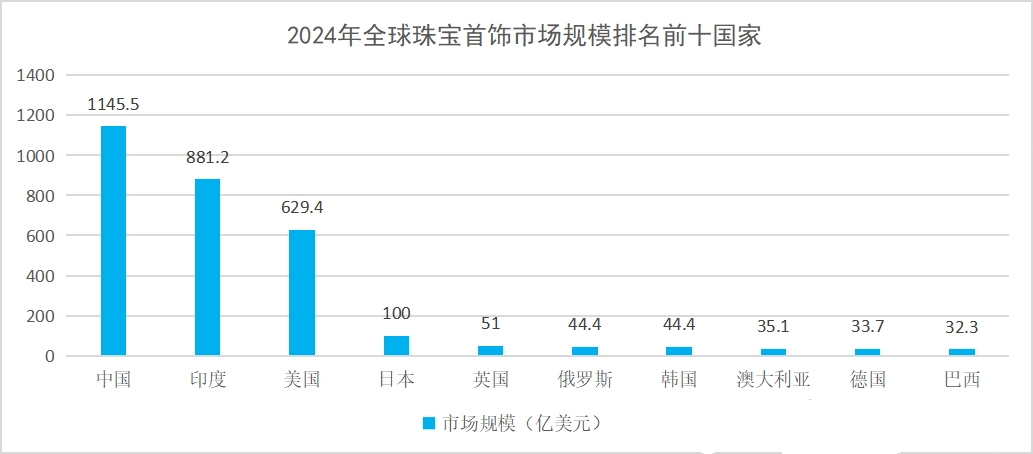

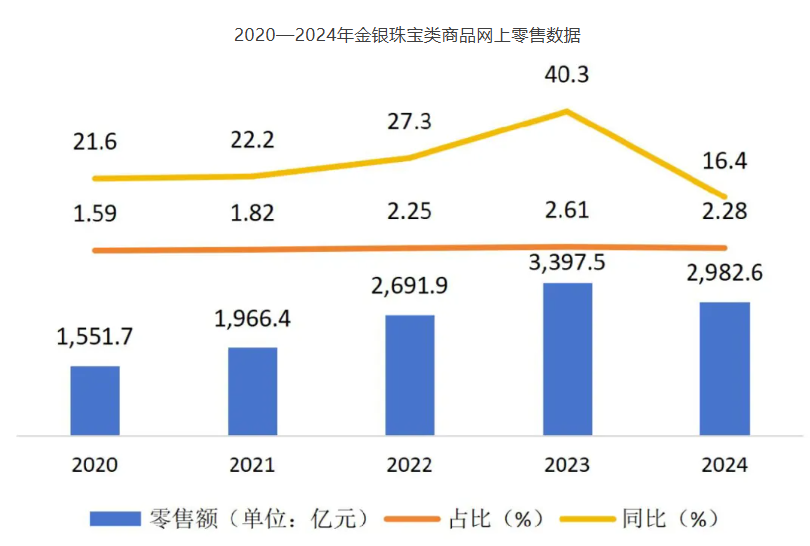

中国已成为并将持续保持全球最大的珠宝首饰消费市场地位,这一地位的确立,体现在7788亿元的市场规模与28%的全球占比上,更反映在市场结构的独特性、发展模式的创新性与文化影响力的辐射力等多个维度。 从文化根基看,“藏金于民”的传统观念与节庆消费习俗形成了稳定的需求基础,黄金占比73%的结构性特征在全球独树一帜,体现了文化传承,也反映了经济转型期的避险需求。 从发展动力看,数字化转型的先发优势使中国珠宝首饰消费在电商渗透率、技术应用等方面走在全球前列,2982.6亿元的电商规模与68%的直播销售占比重塑了行业价值链。 从市场韧性看,尽管2024年整体规模同比下降5.02%,但黄金品类逆势增长、培育钻石等新品类快速崛起,显示出强大的自我调节能力。 与美国、印度、欧盟等其他珠宝首饰的主要市场相比,中国珠宝消费市场拥有规模效应带来的产业链主导权,5688亿元的黄金市场规模与63%的培育钻石产能使中国在全球定价体系中拥有一定的话语权;数字化创新带来场景优势,比如AR试戴、直播电商等模式的深度应用形成了可复制的行业标准;文化赋能的独特价值,国潮兴起与非遗工艺的现代转化为珠宝首饰产品注入了差异化竞争力。 美国、印度、欧盟等珠宝首饰消费市场的特征 2024年,全球珠宝市场规模突破4000亿美元,呈现明显的区域集中特征,中国、美国、印度和欧洲构成市场的主体,合计贡献全球85%以上的珠宝消费额,但其市场结构与消费特征存在显著差异。 美国作为传统珠宝消费大国,2024年市场规模达766亿美元,同比增长3.1%,主要驱动力来自轻奢珠宝与二手交易市场的蓬勃发展。美国市场的显著特点是产品结构多元化,钻石首饰占比高达42%,远高于全球平均水平,且消费者对设计创新与品牌文化附加值的关注度持续提升。美国二手珠宝交易平台规模扩大至120亿美元。从渠道看,线上销售占比达38%,AR虚拟试戴技术的普及率超过60%,数字化体验成为品牌竞争的关键领域。 印度市场展现出鲜明的文化驱动特征。2024年印度黄金珠宝需求达5.15万亿卢比(约合618亿美元),尽管吨数需求下降2%至563.4吨,但价格因素推动市场规模持续扩大。印度市场的核心特点是婚庆支撑的刚性消费,黄金饰品在婚礼支出中的占比超过25%,且呈现明显的季节性波动,排灯节与婚礼旺季的消费量占全年的60%以上。印度消费者对黄金的偏好不仅体现在首饰形式,投资性需求同样强劲,2024年其黄金投资量达239.4吨,创2013年以来新高。 欧洲市场在2024年表现相对乏力,地缘因素与经济不确定性抑制了消费意愿。欧洲市场呈现显著的两极分化:一方面,法国、意大利等传统珠宝强国的设计师品牌通过文化联名维持着20%以上的溢价能力;另一方面,大众市场消费持续疲软,中低端珠宝价格普遍下跌5-8%。德国作为欧洲最大市场,其增长主要依赖celebrityendorsements带动的品牌效应,欧洲消费者对品牌故事与工艺传承高度重视。 中国市场以7788亿元人民币(约合1080亿美元)的规模位居全球首位,尽管同比下降5.02%,但仍是历史第二高位,远超其他单一国家市场。中国市场的独特性在于黄金产品的绝对主导地位——2024年黄金首饰及投资品合计规模达5688亿元,占比73%。中国珠宝消费有着明显的节日驱动特征,春节、七夕等传统节日贡献了全年40%以上的销售额,2025年1-2月春节期间金银珠宝销售额达755亿元,同比增长5.4%,印证了这一规律。 全球珠宝首饰消费的趋势与演变 2024年至2025年,全球珠宝首饰市场正经历深刻的结构性变革,数字化转型、可持续发展与消费分级等趋势在中国市场表现得尤为突出。 全球线上珠宝销售额占比从2020年的15%飙升至2025年的35%,中国市场达38.3%(2982.6亿元),直播电商贡献了线上销售的68%,成为年轻消费者的核心购买渠道。深圳水贝、云南瑞丽等五大珠宝产业集群的电商销售额在2024年突破1000亿元,抖音平台时尚饰品同比增速超越传统品类。 全球培育钻石市场份额有望在2025年增至12%,中国凭借63%的全球产能占据绝对主导地位,毛坯进出口额同比增长82.11%。欧盟冲突矿产法案的全面生效使溯源系统投入成本占企业营收的1.2%-3%,ESG披露成为上市公司硬性指标,头部企业碳足迹数据公开率达76%。中国在这一领域表现领先,黄金回收再利用体系覆盖率达45%,远超全球平均水平的28%。 消费分级现象在全球市场加剧。高端市场持续增长与大众市场竞争白热化形成鲜明对比,这一特征在中国尤为明显——2024年高端珠宝(单价10万元以上)销售额逆势增长8%,而中低端产品价格普遍下降10-15%。全球范围内,Z世代消费者的崛起重塑着需求结构,他们对个性化定制、文化IP联名与社交属性的关注度显著高于前代,推动品牌推出更多跨界融合产品。 中国“国潮”的兴起带动了古法黄金、非遗工艺类产品价格指数同比上涨15%,博物馆IP联名案例增长43%,文化赋能成为产品溢价的重要来源。元宇宙虚拟饰品交易规模突破7亿美元,Gucci等品牌数字藏品二级市场溢价率达300%,虚拟与实体珠宝的融合开启了行业新赛道。 中国珠宝首饰消费市场的特征与趋势 世界黄金协会数据显示,2024年中国黄金消费量985.31吨,其中首饰用金532.02吨,虽同比下降24.69%,但金条及金币投资需求增长24.54%至373.13吨,反映出黄金在经济不确定时期的避险功能被强化。值得注意的是,2024年黄金价格40次刷新纪录,推动黄金产品销售额保持高位,这种“量缩价涨”的现象成为市场重要特征。 其他品类中,玉石市场规模达980亿元,占比13%,延续了中国特有的文化消费传统。翡翠市场呈现两极分化,高端品质因原料稀缺价格上涨20-30%,中低端产品则因供给过剩价格下跌20-30%。钻石市场规模430亿元,占比6%,其中培育钻石表现亮眼,2024年产量约2200万克拉,同比增长144.44%,占全球总产量的63%,供应链优势显著。彩色宝石、珍珠等品类规模分别为270亿元和210亿元,合计占比约6%,其中异形珍珠及小众色系产品增速领先。 渠道结构的数字化转型成效显著。2024年中国珠宝电商零售额达2982.6亿元,同比增长16.4%,占整体市场的38.3%,这一比例远超全球平均水平。直播电商成为核心增长引擎,京东大数据显示,珍珠类产品尤其是淡水珍珠在电商平台增速领先,黄金类产品受价格波动影响增速放缓。线下渠道呈现提质减量特征,周大福、六福等头部品牌海外门店增幅达10.29%-33.33%,同时国内门店优化升级,增强体验式服务能力。 国际贸易方面,中国珠宝行业2024年进出口总额达1547.23亿美元,同比增长6.46%,连续十年保持逆差。其中黄金进口额1027.18亿美元,增长11.75%,出口额激增217.6%至123.58亿美元,反映出国内加工能力的提升与国际市场拓展的成效。培育钻石进出口表现尤为突出,毛坯进出口额同比增长82.11%,显示出中国在新兴品类中的全球竞争力。 今年以来,中国珠宝首饰市场的消费分级现象日益显著,高端与大众市场呈现差异化发展路径。这种分化源于消费者需求的多元化:高净值人群更注重珠宝的收藏价值与文化内涵,古法黄金、非遗工艺类产品价格指数同比上涨15%;大众消费者更关注性价比与个性化表达,百元级时尚饰品在电商平台增速超过50%,定制化服务渗透率提升至25%。中国珠宝玉石首饰行业协会预测,这种分级趋势将持续加剧,品牌需要在高端市场建立文化壁垒,在大众市场强化供应链效率。 国潮兴起带动传统文化元素的商业化转化,2024年带有中国文化符号的珠宝销售额增长25%,远超行业平均水平。古法黄金工艺的复兴是典型案例,这类产品通过还原传统锻打技艺,单价较普通黄金高15-20%,仍实现30%的增速。非遗技艺的现代转化同样成效显著,某品牌将苗族银饰工艺与现代设计结合,系列产品年销售额突破5亿元。文化自信还体现在品牌出海进程中,周大福、潮宏基等企业加速海外布局,在东南亚市场通过“东方美学”定位获得高端消费者认可。