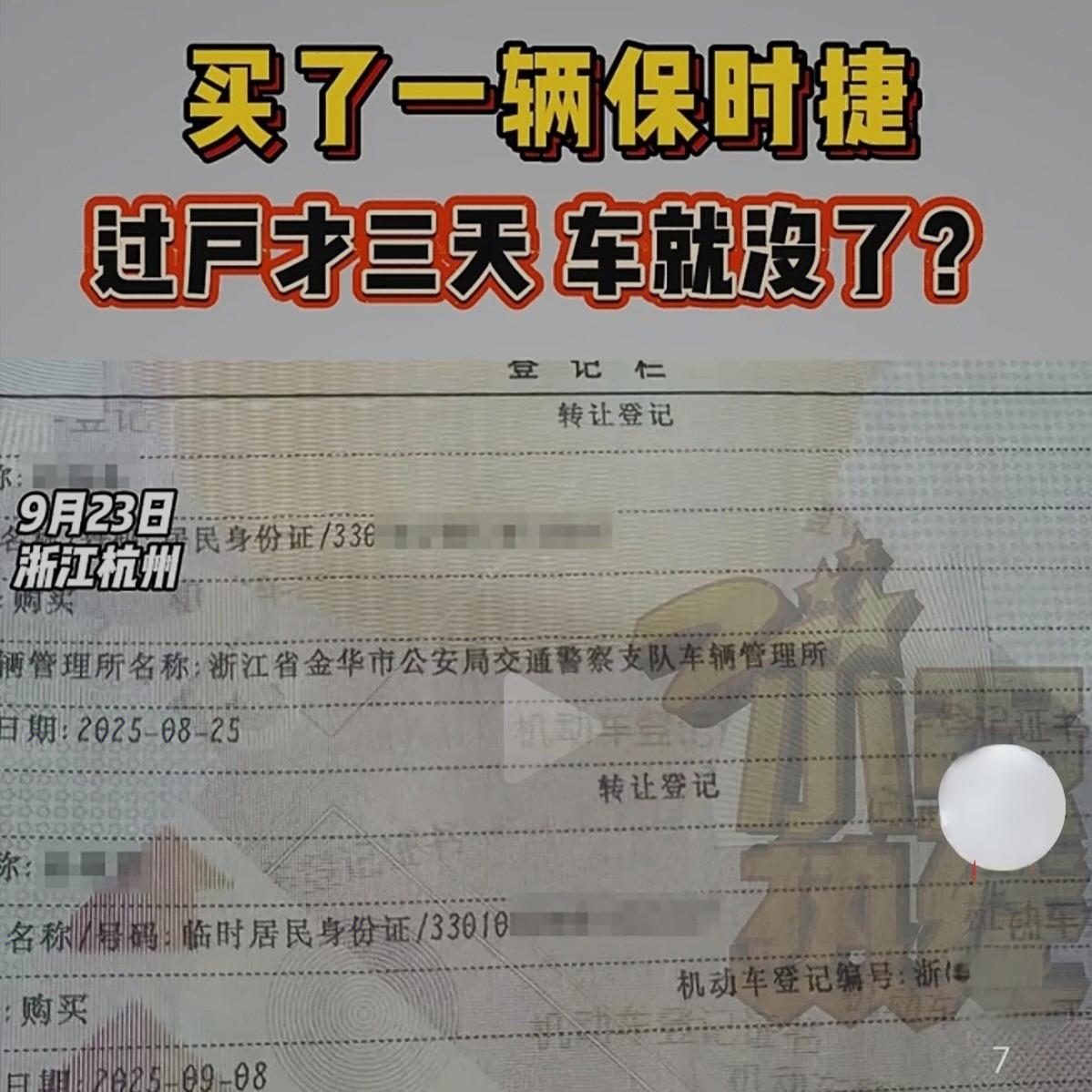

浙江杭州,一男子花19.8万刚买的二手保时捷,过户才3天,车竟“凭空消失”。原以为遭遇盗窃,报警后才得知,车辆是被一家债权公司拖走。原因是前车主曾将车辆抵押贷款,未还清欠款,就用虚假资料解除抵押并卖掉了车。如今债权方坚称:要想拿车,等原车主把钱还清再说。朱先生无奈只能曝光媒体。 2024年9月初,杭州的朱先生终于圆了自己的“豪车梦”。他在义乌的一家二手车行,看中了一辆2019年的保时捷Macan。车辆行驶里程不足9万公里,外观也符合他的喜好。在几番讨价还价后,朱先生以19.8万元成交,并通过按揭贷款完成付款。 9月7日,过户手续全部办妥,行驶证和登记证书上赫然写着朱先生的名字。他满心欢喜地开车回到杭州。短短几天里,这辆车成为他口中的“谈资”,逢人便要说一声:“我新买了辆保时捷。” 然而,9月10日上午,朱先生准备开车出门,发现停车位上空空如也。他焦急地在小区转了几圈,甚至怀疑是不是停错了地方,但结果依旧。上午11点左右,他无奈选择报警。 就在焦虑中,他忽然想起,贷款公司在放贷时为风控目的,曾在车辆上安装了GPS定位。抱着试试的心态,他拨通了贷款公司电话。很快,定位结果出来:车并没有被盗,而是被拖到了一家物流公司旁的停车场。 朱先生随即赶去停车场,却被告知车辆已被债权方控制,不能随意进入。经多方打听,他才弄清缘由: 原来,这辆车早在进入二手车市场之前,就被原车主抵押给某公司贷款。但原车主未还清贷款,却伪造资料,将抵押信息解除,然后转手卖给义乌的二手车行。债权公司发现后,认为车辆仍应作为抵押物,于是直接将车拖走,声称要等原车主还清贷款才能释放车辆。 朱先生气愤难平:“车已经过户到我名下,是我的合法财产。原车主欠的钱和我有什么关系?为什么要扣我的车?” 面对追问,二手车行也辩称:“我们收车、卖车手续齐全,交易合法。车都已经过户,你就是车主,他们无权拖走。” 一边是债权方坚持合同权利,一边是朱先生坚称物权已属自己,矛盾由此激化。 表面看,这是一场“新车主”与“旧债务”的冲突。从法律上,需要厘清两个问题: 第一,债权公司是否有权直接拖走车辆?根据《民法典》第410条,抵押权人可在债务人不履行债务时,与抵押人协商以抵押物折价,或通过拍卖、变卖所得价款优先受偿。但法律并未赋予抵押权人自行夺回财物的权利。若未经法院判决或双方协议,强行拖车的行为本身可能涉嫌违法。 因此,债权公司正确的途径应是:向法院提起诉讼,要求确认抵押权并申请执行,而不是“先斩后奏”。 第二,朱先生是否享有完全的所有权?《民法典》第612条规定:出卖人应保证交付的标的物不存在第三人权利瑕疵,若有瑕疵,买受人可要求卖方承担违约责任。朱先生是善意第三人,在支付对价并完成过户登记后,其所有权依法受到保护。债权人应向原车主追偿,而不是扣押朱先生的车辆。 但若认定二手车行明知车辆存在抵押,仍故意出售,则其行为构成违约甚至欺诈,应承担赔偿责任。 在案件中,最关键的漏洞出在原车主的虚假解押。按照正常流程,车辆若有抵押,应在车管所登记,解除抵押也需贷款方出具证明。但若信息核验不严,可能给了不法分子可乘之机。 朱先生作为善意买受人,即便没有能力查出全部历史纠纷,也已尽到合理注意义务。他通过车行购买,并完成正规过户。法律原则上倾向于保护这样的买受人,以维护交易安全。 二手车行的责任,则要看其是否尽到查验义务。若其在收车时未查询抵押情况,属于过失,应承担相应民事责任;若其明知有抵押仍转卖,则构成重大过错。 债权公司则陷入了另一难题:其抵押权虽存在,但若因管理疏忽让抵押信息被解除,导致车辆流入市场,就应通过诉讼而非自行夺回。 朱先生的案例折射出一个尖锐的问题:在现代交易中,法律程序的迟滞与市场交易的快速之间,往往存在缝隙。善意的买家可能在不知情中,承担起原车主的“历史包袱”。 而在法律逻辑中,物权保护优先于债权纠纷。新车主的合法权益,应当受到充分保障。债权人只能追究原车主,而不能“绑架”无辜买家。 这一事件提醒所有购车人:买二手车时,别只图价格和外观,一定要核查权利状况。否则,再亮眼的保时捷,也可能在一夜之间,变成一场纠缠不清的噩梦。