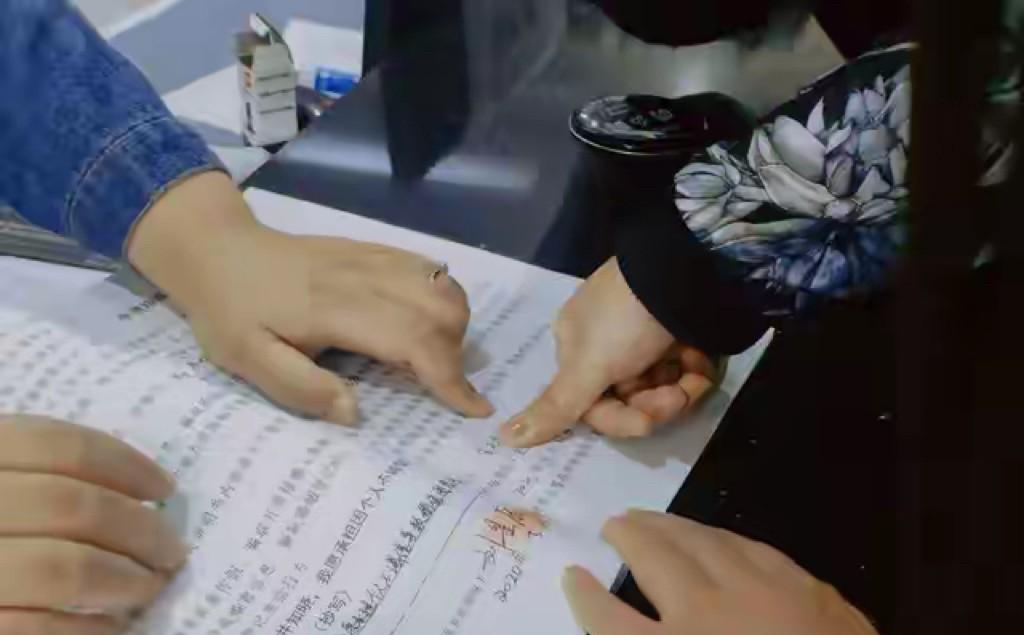

“天塌了!”3月16日记者隐瞒身份进入一家银行调查,没想到发现了银行和保险之间的秘密勾结,老百姓以为自己把钱存进了银行,实际上只是被忽悠着买了份保险,更可恨的是,想要把钱拿回来还要付违约金!网友:“国家是该整治一下这些披着羊皮的狼了!”[无辜笑] 当天记者走进银行大厅,几位身着类似银行制服的工作人员正在接待客户,他们胸前挂着工牌,站在银行柜台附近的咨询区,看起来和普通银行员工没什么两样。 其中一位工作人员正在向一位中年客户介绍产品,“这款产品收益比普通存款高,而且有保障,”她打开宣传册,指着上面的收益率说,“您看,年化收益能到4.5%,比定期存款划算多了。” 记者上前询问后发现,这位“工作人员”其实是某寿险公司派驻在银行的保险销售员,她推介的并非银行存款,而是一款分红型保险产品,但在整个介绍过程中,她始终用“存款”“储蓄”这类词汇来描述。 记者查看合同条款后发现,这款产品如果在五年期限内提前解约,不仅拿不到承诺的收益,本金还会被扣除一定比例的手续费,第一年退保的话,损失可能高达本金的15%。 记者在几家银行网点观察发现,保险销售人员的话术都有相似套路,他们会淡化“保险”二字,多用“储蓄”“存款”“理财”等字眼;会强调收益和保障,却对退保损失、犹豫期等关键信息一带而过;会利用客户对银行的信任,暗示这是银行推荐的可靠产品。 这种做法实际上模糊了保险与银行存款的界限,让消费者在信息不对称的情况下做出选择,保险产品本身并非问题,但以存款的名义销售保险,隐瞒关键信息和风险,就侵犯了消费者的知情权。 如果你在银行遇到身份模糊的销售人员,可以直接要求对方出示工作证件,明确所属公司,如果对方回避或含糊其辞,就要格外警惕,银行自营产品和代销产品的风险承担方不同,这一点必须弄清楚。 网友们议论纷纷: “上回我妈去存钱,回来就变成了一堆保险单,说是利息高,取的时候才发现被套住了,真是防不胜防啊。” “银行现在也搞这种套路了?穿着银行的衣服,坐在银行的柜台,结果告诉你他是保险公司的,这不算欺诈算什么?支持严查!” “吃亏的都是老人家,他们相信银行,哪会仔细看合同条款哦,业务员一顿忽悠,说什么比定期划算,取钱灵活,结果全是坑。” “银行把我们的个人信息就这么给出去了?没人管吗?刚存完钱就接到各种推销电话,原来根子在这呢,细思极恐。” “说白了就是利益输送呗,银行收场地费,保险公司赚保费,最后只有老百姓的血汗钱受伤的世界达成了。” 你在银行办理业务时,有遇到过这种“存款变保险”的套路吗,后来是怎么解决的? 官方信源:国家金融监督管理总局