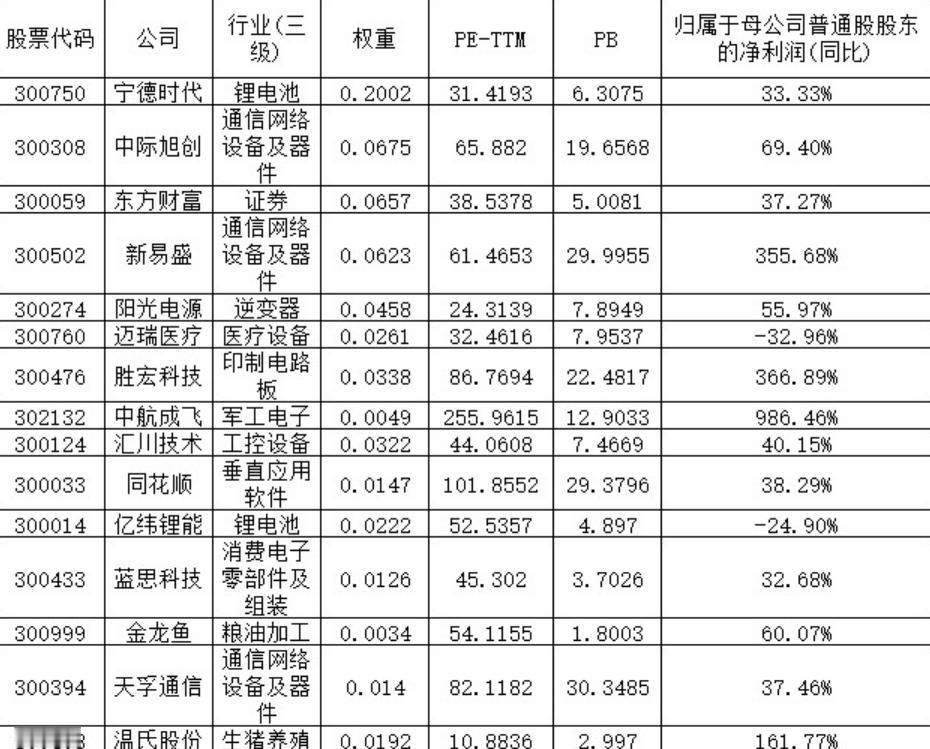

个人认为:不合适。 1、缺少企业盈利改善的支撑,行情注定不会持久 个人认为最近这一波行情是估值修复+政策驱动的,不会是持久的“牛市”,这一点从来没有改变。在沪深300指数估值迅速飙升的时候,个人感觉风险就不小了,于是在之前就发文提醒大家注意风险。这里没有阻拦大家赚钱的意思,纯粹是出于自己的风险意识。 A股市场其实在去年三季度开始就展开了估值修复的行情,不知不觉之间已经涨了一波。可是,绝大部分投资者都没有关注到,直到今年的二季度和三季度。进入三季度,市场的热度明显提升,指数的进一步走强,主要是增量资金的不断入场。 2024年全国规模以上工业企业实现利润总额74310.5亿元,比上年下降3.3%2025年1-7月份,中国规模以上工业企业利润同比下降1.7%,8月份的企业利润同比才开始增长,实现了0.9%的增幅。 因此,这一轮A股本轮上涨显然是政策和资金驱动下的估值修复,是没有企业盈利改善的支撑的,这注定了这一轮行情不太可能持久。 2、估值已经处于相对高位,风险已经集聚 从去年9月13日开始,截止到昨日收盘,沪深300指数的涨幅已经达到了45.53%(见图1)。从估值上看,PE已经处于近10年86.44%的分位。结合ROE的水平来看,这个估值从长期来看已经处于中间偏上的位置,如果是看近10年的数据,那就已经属于相对高位了。 要知道,沪深300是代表了沪深市场中规模大、流动性好的最具代表性的300只证券,能够从整体上比较好的看出市场的情况。 如果我们看最近涨幅特别喜人的创业板,也是很多增量资金纷纷追捧的指数。之前追进去的人,很多都在上面赚到了表面盈利,也都开始认为“牛市”要来了。 创业板指数截止到昨天收盘,就已经涨了45%,其中8月和9月就分别涨了24%和12%。这样的涨幅,确实让买到的投资者心跳加速。可与此同时,我们也要看到创业板的估值在迅猛飙升。 对应43.83倍的PE,已经不能和12.46%的ROE匹配。经过这一轮的快速上涨,创业板的估值已经上升到了50%的百分位,已经不再便宜。不过我们要看到的另外一个事实是,创业板指数里面真正有盈利能力,可以支撑高估值的,还是前面的那些龙头(前十大重仓股权重占比超过50%),而不是大部分其他的成分股。 另一方面,创业板前十五大成分股2025年上半年的盈利增速惊人,除了迈瑞医疗以外,其他的股票上半年业绩增速都超过30%。这也许是创业板指数能够受到市场追捧的另一个原因,不过我们不要忘记了指数的另外一半,他们的业绩增速是拖后腿的。 我个人看不懂创业板,只能说随着估值的快速回暖,市场风险已经集聚。只要外围环境变动,或者国内政策不如预期,指数回落是很有可能的。与其去才后市的走势,不如把目光放在一些估值已经非常便宜,还有分红的指数。足够的安全边际,才是我们对抗风险最好的法门。 共勉。