因为沙爹出来搞事情,TA把当年的收购细节又翻出来吵了遍

这些部分我记得在红魔圆桌 节目里都说过,如果记不清楚的朋友可以再看一遍

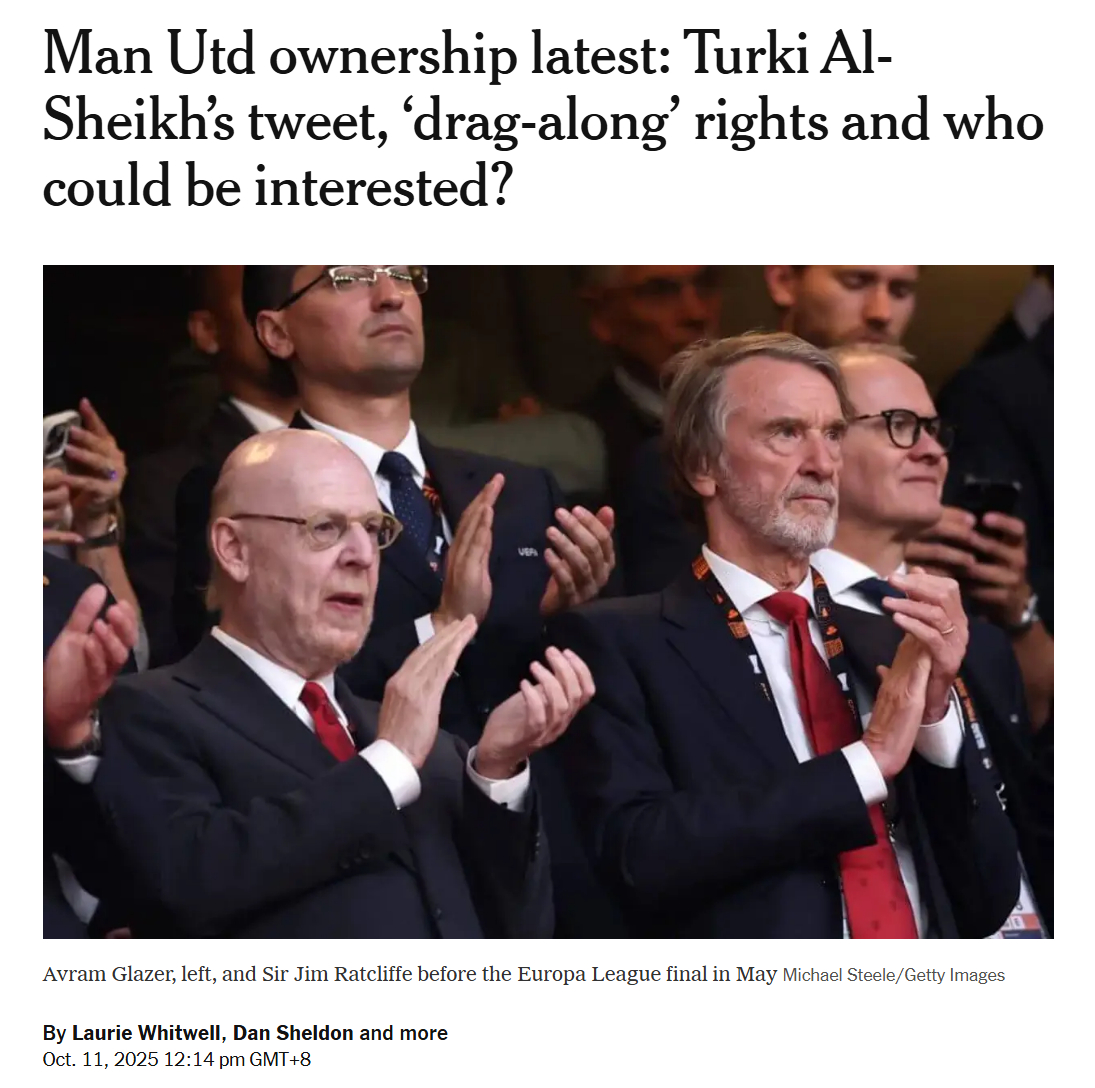

《曼联最新股权动向:Turki Al-Sheikh 的推文、“拖带权”条款,以及谁可能有兴趣入主?》

曼联的高层本周在瑞士召开了他们惯常的执行委员会(ExCo)会议。

这类 ExCo 会议通常每月举行一次,由联合所有者 吉姆·拉特克利夫爵士(Sir Jim Ratcliffe) 主持,至少会有 乔尔·格雷泽(Joel Glazer) 和 阿夫拉姆·格雷泽(Avram Glazer) 二人之一出席,同时还包括 INEOS 管理层与曼联首席执行官 奥马尔·贝拉达(Omar Berrada)。

上周六英超击败桑德兰的胜利,让球队气氛有所提振,也暂时缓解了主教练 鲁本·阿莫林(Rúben Amorim) 面临的压力。尽管如此,老特拉福德高层仍清楚地意识到球迷之间情绪的紧张和不稳定。

然而在曼联,平静从来不会持续太久。

周三,拉特克利夫自今年三月以来首次公开谈及阿莫林的帅位问题,表示他有“三年时间”来证明自己是一名伟大的教练。

同一天晚上,沙特阿拉伯政府官员兼体育推广人 Turki Al-Sheikh 在社交平台 X 上发帖称——曼联即将被出售。此言一出,在随后的 48 小时内引发了外界的强烈猜测,关于潜在买家的传闻四起,而俱乐部方面对此保持沉默。

本文将解释这周相关报道的背景及其可能的含义。

曼联目前的股权结构是什么?

曼联的股份分为两类:A 类股与B 类股。

目前共有 5610 万股 A 类股和 1.163 亿股 B 类股在流通。

只有 A 类股在纽约证券交易所(NYSE)上市,可供公众交易。

A 类股的投票权仅为 B 类股的 10%。而 B 类股主要由格雷泽家族成员持有:

乔尔·格雷泽:14.88%

达茜·格雷泽(Darcie Glazer):14.02%

布莱恩·格雷泽(Bryan Glazer):13.16%

阿夫拉姆·格雷泽:10.33%

凯文·格雷泽(Kevin Glazer):9.72%

爱德华·格雷泽(Edward Glazer):8.95%

格雷泽家族合计持有 71.04% 的 B 类股和 3.04% 的 A 类股。

这使他们掌握了俱乐部 67.91% 的投票权,尽管其实际股权比例不到总股份的一半。

与此同时,由拉特克利夫控股的 INEOS 公司 拥有两类股份各约 29% 的比例,因而持有相应的投票权。

在 2024 年 2 月 达成的交易中,拉特克利夫同意在年底前向俱乐部注资 3 亿美元(约 2.385 亿英镑),并获得了曼联体育运营的控制权。此后,他在俱乐部商务运作方面的影响力也显著增强。过去 18 个月内实施的大规模裁员与成本削减计划,正是出自他的指示。

此外,拉特克利夫在高层决策层中也拥有相当影响力。虽然他本人并未进入董事会,但其多位核心成员已在其中任职:

罗杰·贝尔(Roger Bell):2024 年 5 月起任曼联 CFO,曾是 INEOS 的首席财务官。

约翰·里斯(John Reece):曼联董事之一,与拉特克利夫共同持有 INEOS。

罗布·内文(Rob Nevin):曼联董事、INEOS 体育主席。

奥马尔·贝拉达(Omar Berrada):前曼城集团高管、现任曼联 CEO,也是拉特克利夫亲自聘任的。

为什么近期又出现了关于股权变动的传闻?

周三晚,Turki Al-Sheikh 在 X 上发帖称:

“曼联目前正处于与新投资者达成出售交易的最后阶段。”

他还补充道:

“我希望他们(新东家)能比上一任更好。”

社交媒体上关于曼联出售的“爆料”并不少见,但这次引起广泛关注的原因在于 Al-Sheikh 本人身份特殊。他是沙特王室顾问、沙特娱乐总局(GEA) 主席。

通过 GEA 的职务,Al-Sheikh 深度参与沙特体育与娱乐产业,主导了 “利雅得季(Riyadh Season)” —— 每年 10 月至次年 3 月期间在首都利雅得举行的大型文化、娱乐和体育活动,并推动多项体育赛事在国内举办。

因此,他的发帖迅速在社交媒体上疯传,截至发稿时已有近 600 万次浏览。

到了周四,Al-Sheikh 再次发帖澄清称:

他本人并非所指的“投资者”,且该投资者并非来自沙特。

他写道:

“我关于曼联潜在出售的发言只意味着一件事:俱乐部确实与一位新投资者处于深入谈判阶段。我是以球迷身份发表此帖,希望交易能成,但也未必真的会发生。”

什么是格雷泽家族的“拖带权”(drag-along rights)?为什么它很重要?

当格雷泽家族将少数股份出售给拉特克利夫时,提交给 美国证券交易委员会(SEC) 的文件中明确列出了一个 “拖带权”条款。

该条款将在拉特克利夫初始投资 18 个月后生效,意味着若格雷泽家族决定出售整个俱乐部,他们有权强制拉特克利夫一同出售其所持股份。

这一机制的存在是为了防止少数股东(此处即拉特克利夫)阻挠全盘出售。

但其中有关键细节:

若格雷泽家族在 2027 年 2 月前 进行全额出售,售价必须高于拉特克利夫当初支付的每股 33 美元,以保证他收回全部本金。

若在该日期之后出售,则不再受该限制,格雷泽家族可以按自己接受的任何价格出售,哪怕低于 33 美元,这将导致拉特克利夫可能亏损数百万英镑。

格雷泽家族是否有动力出售?

这或许是一个价值数十亿美元的问题。

但从协议条款来看,格雷泽家族在 2027 年 2 月前出售似乎最为有利。

在此之前,拉特克利夫的股份至少可按每股 33 美元被“拖带”出售;格雷泽家族自然希望他们的股份也能获得同等单价,从而提高任何潜在交易的底价。

然而,一旦超过三周年期限,拉特克利夫的价格保障失效。届时任何买家都可提出更低报价。

从买家的角度看,如果 18 个月后能用更低价买到,为何现在要溢价收购?

当然,如果格雷泽家族对曼联估值高于每股 33 美元,那么这一条款意义不大,他们只会考虑更高报价。但目前曼联在公开市场上的股价仅约 16 美元,不到拉特克利夫买入价的一半,因此尚无保证未来买家会愿意支付高价——除非被类似条款所迫。

未来几个月,外界也会关注曼联的商业前景。尽管俱乐部刚刚公布了创纪录的年度营收,但商业部门结构变化剧烈。

拉特克利夫曾称之为“伟大合作”的 Snapdragon 与 Adidas 赞助协议,均是由如今已离职的高管 维多利亚·汤普森(Victoria Thompson) 与 詹姆斯·霍尔罗伊德(James Holroyd) 主导完成的。

此外,曼联还需尽快为 20 年前格雷泽家族杠杆收购所留下的长期债务进行再融资。随着利率上升,这将使俱乐部每年多支出数百万英镑利息。

曼联值多少钱?出售需要多久才能完成?

确切价格尚不清楚,但至少我们知道——在 2027 年 2 月之前,任何收购价都不得低于每股 33 美元。

拉特克利夫的投资按每股 33 美元(当时约合 26 英镑)计算,这意味着最低估值为 57 亿美元(约 43 亿英镑),足以让曼联成为史上最贵足球俱乐部。

目前的纪录由 切尔西 保持。2022 年 5 月的交易中,买方支付 25 亿英镑购买股权,并承诺再投资 17.5 亿英镑,总估值约 42.5 亿英镑。

顾问方 Raine Group 当时曾向卡塔尔竞标方报价 每股 35.25 美元。若以此标准计算,曼联整体估值约 61 亿美元(约 46 亿英镑),接近今年 4 月 NBA 冠军 波士顿凯尔特人队(Boston Celtics) 的出售价。

即便在“拖带权”到期后出售,交易价格仍可能远高于目前的市值。

截至周五下午,曼联总市值仅约 28 亿美元(约 21 亿英镑)。

但可以肯定的是,任何潜在收购都将是漫长而复杂的过程。

曼联作为上市公司,且是全球最具知名度的体育品牌之一,注定会吸引大量(真假不一的)投资兴趣,需经过层层审查与法律程序。

事实上,曼联与 Raine Group 最初就“战略合作机会”展开接触是在 2022 年 6 月,而拉特克利夫旗下 Trawlers Limited 的交易直到 20 个月后 才最终完成。

简而言之,一笔数十亿英镑的体育收购需要大量时间、资金与律师——这是毫无悬念的。

谁可能会收购曼联?

大多数人首先想到的,是中东资本。

谢赫·贾西姆·本·哈马德·阿勒萨尼(Sheikh Jassim Bin Hamad Al Thani)——卡塔尔前首相之子,曾在拉特克利夫收购同期尝试收购曼联 100% 股权,但 SEC 文件显示他未能持续提供资金证明。

卡塔尔方面的兴趣并未消失,他们拥有足以压倒其他地区买家的雄厚财力。

尽管 Al-Sheikh 明确表示他所提到的投资者并非来自沙特,但实际上,沙特与曼联确有现有合作——双方正就曼联赴沙特参加“利雅得季”友谊赛进行谈判。

此外,还有未经证实的消息称,来自阿联酋的财团 也在评估潜在收购机会。

除中东之外,潜在买家还可能包括私募股权基金。

全球首富、X 平台所有者 埃隆·马斯克(Elon Musk) 也曾戏言要买下曼联。

![普通员工继续裁,高管继续换[呲牙笑][呲牙笑][呲牙笑]🔴曼联已同意任命阿米什·马](http://image.uczzd.cn/70601542138075468.jpg?id=0)