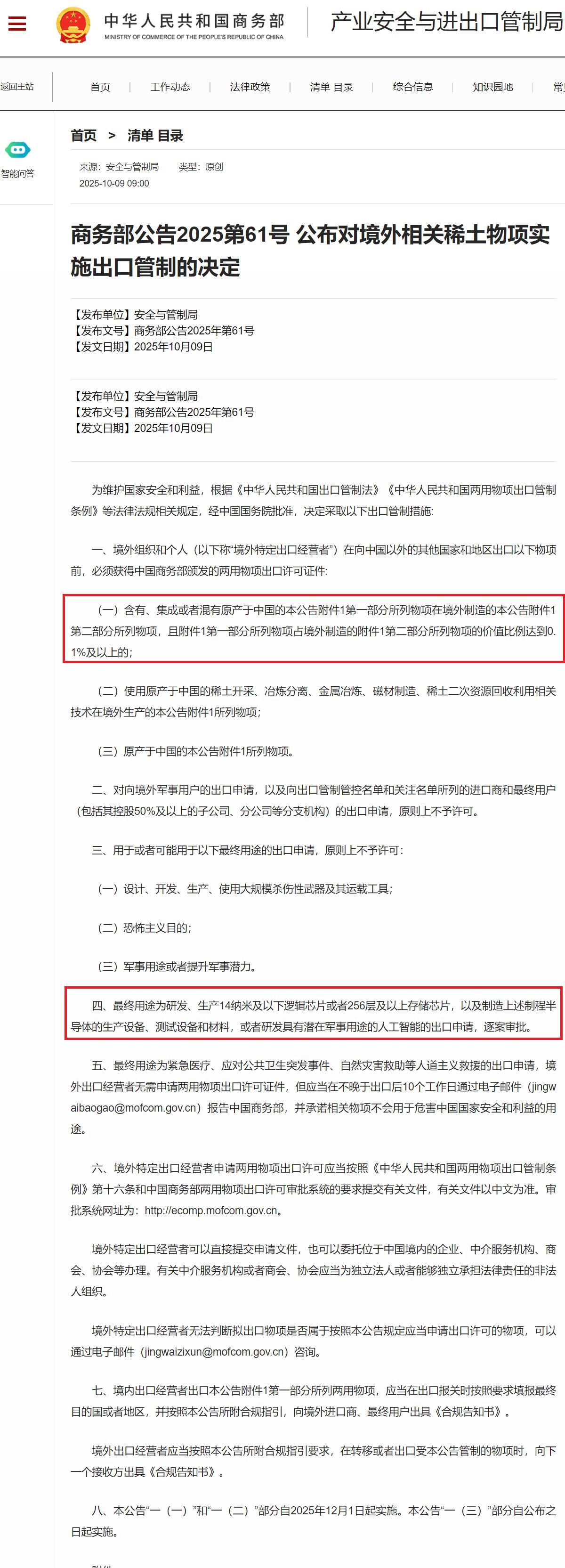

2025年10月9日,中国商务部与海关总署联合发布针对高能量密度锂电池、部分正负极材料以及制造设备的出口管制公告,政策自11月8日生效,这也是中国在新能源产业链的管理层面,从“原料限制”进入“技术参数监管”阶段。

这个管控并没有并未禁止出口,而是引入能量密度、压实密度、粒径等工程参数作为审批标准,通过技术指标划定边界,以维护国家安全与产业竞争力。

出口管控政策将对国内锂电企业的出口模式、产业链结构以及全球供应格局产生深远影响。

技术划线:参数化管制

继2023年石墨出口实施临时许可制度后,本次政策在范围与维度上实现了系统升级,之前是侧重资源属性的管制,此次明确以技术性能指标作为边界,将出口审批从“型号管理”转向“性能参数管理”。

最具代表性的指标是“能量密度≥300Wh/kg”的锂电池、压实密度≥2.5g/cm³且克容量≥156mAh/g的正极材料、人造石墨负极及相关工艺设备,精准地划出了中国目前锂电技术领先的分水岭。

300Wh/kg意味着电芯进入高镍、半固态甚至固态体系,具备高功率、高比能等特性,目前用在新能源汽车上不多,主要是用于军用无人机、潜航装备等双重用途产品。

这是通过参数门槛建立技术壁垒,保护中国在高端锂电领域的知识产权和技术积累,在新能源出口中引入“工程指标分层”的管理框架,使得管控对象更加精准化和可追溯化。

对中国企业来说,出口申报流程的复杂度显著提高,出口都必须明确材料成分、能量密度、粒径分布等关键数据。

在生产设计阶段提前备案,报关环节严格匹配性能参数,我们在中国久了,对我们手里的技术先进性是没有大的概念,毕竟海外给的利润要高一些。

政策短期抬高了出口的合规成本,却也强化了产业链的自我净化机制。

当然这里也会有很多企业考虑在技术合规的前提下进行产能外迁,设备、前驱体甚至电芯生产环节延伸至境外市场,构建全球化制造体系。

中国电池产业链的出口管制,实质上并没有对经营产生大的影响,随着300Wh/kg成为全球技术与政策的“基准线”,海外市场本身在咨询的应对动作也是迅速展开的。

Part2

全球供应链的重组

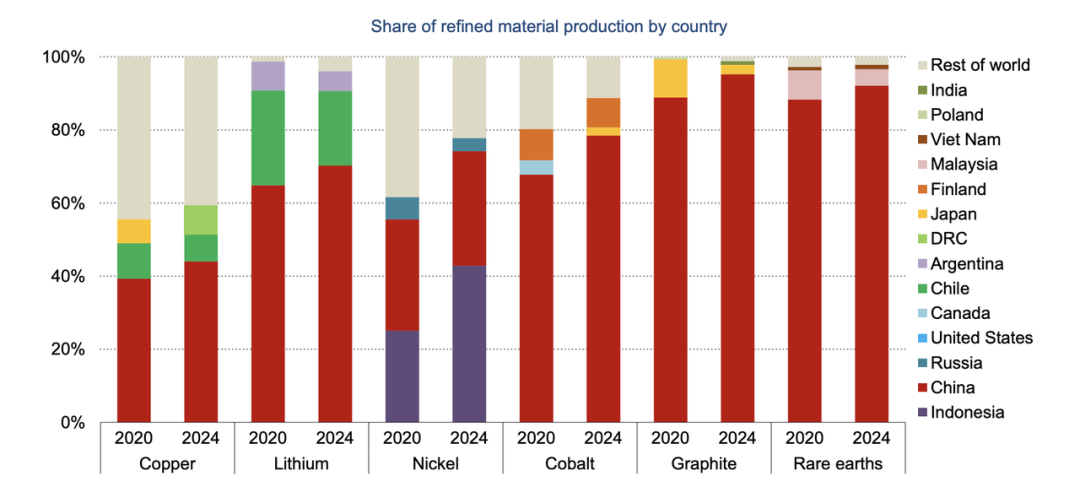

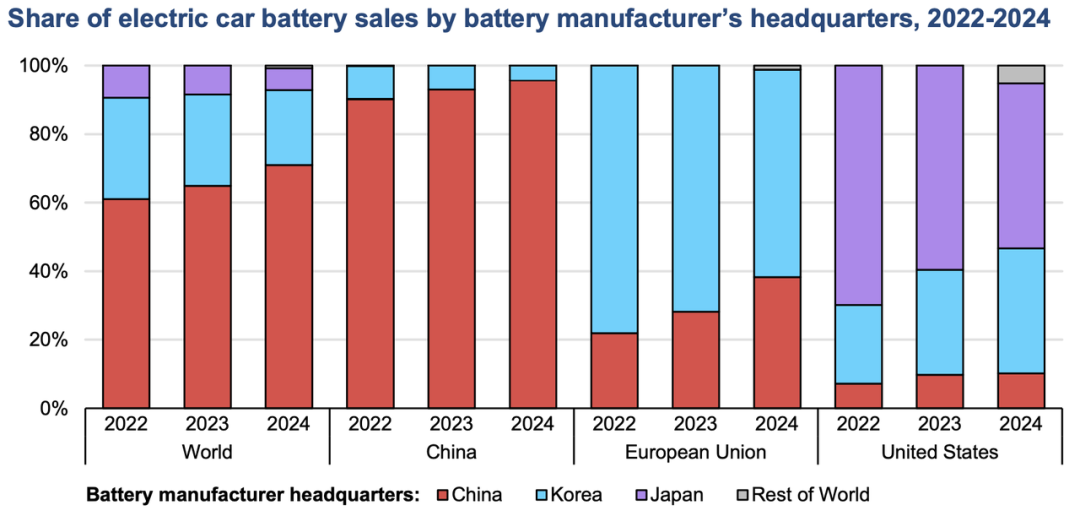

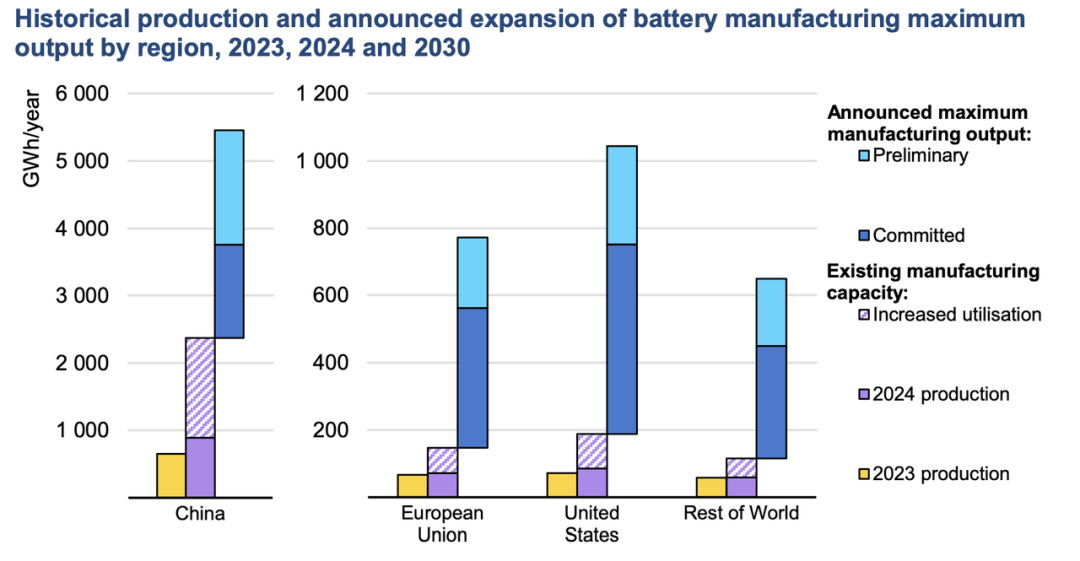

中国动力电池产业链在本土的规模已经占到了95%以上,2024年在美国还有7-8%左右,在欧洲大约40%的份额。在不干预的情况下,中国电池产业链继续在全球拿到更大的份额是必然的趋势。

客观来说,在欧洲和美国新建的电池产能,是不是兑现真不好说,而且两边加起来大概也就是400GWh的规模,和中国往2TWh的规模比(年底我们可以盘点一下国内实际的产量),差距很大。

从之前开始,先受到影响的是负极材料环节。

特斯拉与澳大利亚Syrah合作的美国Vidalia石墨项目,原计划于2025年初量产活性石墨,但由于设备调试问题延迟至年底。

美国能源部投入了1亿美元贷款,项目产能仅为1.1万吨,只能满足特斯拉本土需求的8%,美国在石墨负极替代路径上仍面临技术与成本瓶颈。

韩国三大电池企业正积极建立本土闭环体系。

LG化学在美国田纳西州建设6万吨正极工厂,锁定与埃克森美孚合作的盐湖提锂项目,试图在资源端形成自主链条;

SKOn与EcoPro、格林美共建韩国全州5万吨前驱体产线,原料来自印尼MHP矿,力求减少对中国高镍三元前驱体的依赖。

LFP体系也在加速“出海重建”。通用汽车推动LG新能源、三星SDI在美工厂增设磷酸铁锂线;

特斯拉在内华达州新建LFP电芯生产线,以应对储能需求增长。

当然这波对锂电设备的管控,对全球其他区域的产能也有一定的影响。

从宏观层面看,出口新规的实施标志着中国对新能源技术的管理进入战略防御阶段。

锂电池不再只是经济竞争工具,更是国家安全与能源战略的重要组成部分,管制对象具有明显的军民两用属性,300Wh/kg以上电池在航空航天、无人机等领域具有潜在军事价值。

因此实行出口许可完全符合国际惯例,这个和目前储能的LFP、动力电池影响不大相关措施“不针对任何国家和地区”,合法合规的出口申请将获许可。

这种“窗口型管理”模式既保留了贸易灵活性,又能在必要时控制关键技术外流,兼顾了安全与开放的平衡。

备注:这次更像是一次预演,随着中国的锂电池和动力电池技术的发展,这个赛道的经济性和规模,在往稀土方向演进。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。