来源|不良资产头条、每日经济新闻

日前,金监总局地方监管局对一些银行违规经营贷开出一系列罚单。

个人经营贷本意是支持中小企业和个体工商户的经营发展,但部分借款人及机构将获取的贷款挪作他用。其中,相当一部分经营贷的资金流向了楼市。

2023年是经营贷增长的爆发期,按照3-5年借贷周期来算,2025年将有相当一部分经营贷集中到期,在经营贷最主要的抵押物房地产估值下行的冲击下,近几年新增的10.59万亿经营贷中藏着不小的风险。

10万亿存量暗藏风险

截止2023年底,全国商业银行经营贷余额高达22.18万亿,而在2020年底这个数值仅为11.59万亿,三年时间暴增了10.59万亿。

从2024年开始,多家媒体实地采访报道经营贷续贷审查全面收紧,经济日报发表《经营贷要真正用在经营上》文章:指出19家上市银行2023年度经营贷规模合计约5.67万亿元,较2022年多增约1.33万亿元,同比增长30.7%。一些中小银行经营贷不良率偏高,甚至超过6%。

文章还称:从2020年开始,有不少人将住房按揭贷款换成循环授信的经营贷。2021年监管部门意识到业务风险,并发通知追查违规经营贷,其中要求对期限超过3年的经营用途贷款,加强风险管理,逐笔登记并定期进行核查。如今3年期限已至,3年前的经营贷也到了集中续贷的时候。监管部门需要根据最新的情况,守住相关业务风险底线。

据每日经济新闻报道:多名银行人士向记者确认,由于房价持续下调,银行一般要求客户降额续贷,或者转到其他额度高的银行。

这就意味着,那部分将住房按揭转称经营贷的业主购房者面临巨大的资金缺口,若不能偿还,于银行来说,多了一笔不良贷款,于购房者来说将面临房子被法拍,成为被执行人。

经营贷为何能用于买房?为何蕴含着大量的金融风险?

起底违规经营贷

所谓经营贷,即提供给小微企业和个体工商户的贷款,用于解决企业经营中的资金需求。

2020年时,各地为了恢复经济纷纷降低了经营贷的利率。比如建设银行三年期的年化利率是3.9%;农业银行一年期以上的产品是3.5%;中国银行一年期以上的产品是3.6%;工商银行三年期的产品贷款利率是3.3%。

经营贷利率比按揭还低,直接导致购房者使用经营贷购房,或者将原来的按揭转成经营贷款。

举例来说:同样贷款300万元,可以看到利用经营贷买房可以少还六十几万元,这样的利差成了推高房价的“动力”。

深圳、杭州、合肥,尤其是深圳,是利用经营贷炒房的“热城”。最典型的就是去年的深圳,2020年2月份深圳发布支持企业共渡难关若干措施中,里面就提出了帮助企业降低融资成本。

但最先反应的却是深圳的楼市。2020年2月开始深圳房价开始大涨,到了3月份,深圳的二手房价同比大涨9.7%。

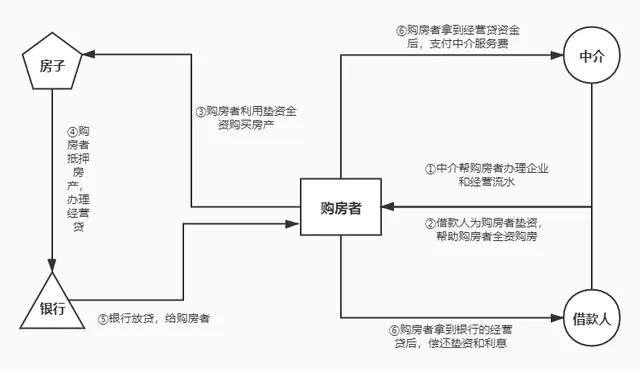

而经营贷买房也早已形成了一套完整的产业链:

具体做法是,成立一家公司,公司法人或股东可以将个人名下房产作为抵押,以企业经营需要资金为由向银行申请贷款,一般可贷出房产评估值的七成。

深圳各区一度出台各类贷款贴息政策,在6-12个月不等的时间里,享受贴息贷款利率,经营贷能从正常年化利率4.75%做到约1.9%。尽管在2020年4月后相关政策收紧,但经营贷与房贷之间的利差,仍然吸引投资者不停地“加杠杆”。

这样的背景下,虽然2020年房地产贷款增速8年来首次低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下降到了去年的28%。

银行暗中“助推”

经营贷增长、违规流向楼市背后,是银行激烈竞争的底色。

有银行业人士表示,近几年银行信贷投放在个人、普惠金融等类别上竞争激烈,同业竞争压力比较大,相应的审贷标准也是相对放松。有的时候审批就“睁一只眼闭一只眼”,申请经营贷,存续期满一年以上的公司就行,申请前发生了股东变更什么的都不会卡太紧。

至于资金流向,银行人士称,要想监管到每一笔资金很难,很多中介机构会提供相应的预付款单、相关合同,申请者申请经营贷的手续看上去都合乎流程。

“但钱到了申请者手里,具体怎么用就难查了,银行打款到申请者企业的合作方,比如说企业卖塑料就打款给原料化工厂,有了合同钱就打过去了。但如果分散地过几次手,钱是不是用到企业经营,会不会深圳申请东莞炒房什么的,那得跨行跨地区地查,这么多申请的人银行没有这么多人手”,某银行人士说。

三年前很多中小微企业经营都很困难,关门的不少,有银行个贷经理甚至私下称,经营贷拿去炒房都风险可控,做生意的话指不定就成坏账。

信贷中介的灰色操作

在违规经营贷发放过程中,信贷中介也起着至关重要的角色,每日经济新闻的2025年又进行了一轮深度调查。西部地区的某信贷中介大厅人头攒动,业务繁忙。

但如果你不是个体工商户,不是小微企业主,甚至压根儿没有从事实体经营,但在一些信贷中介的“包装”之下,经过办执照、“养”流水、找实体等造假“三件套”,“零帧起手”也可以获批经营贷。

此外,某社交平台上,多地信贷中介的广告刷屏。

严查经营贷

经营贷的时间周期通常是3-5年,所以2020年发放的经营贷将在今年到期,到期后,就得重新评估抵押物的价值进行续贷。但现在的问题是,房价下行,房产评估价大幅下降,几乎回到了2019年的水平。

现实中,有业主3年前买的2套深圳商铺,之前贷款600万,现在的评估价只剩下200万。另一个业主在深圳的房子,之前评估价达到700万,现在跌到了480万,跌幅达到31%。

评估价下调就意味着在本次评估过后,购房人能够申请的钱变少了。所以在借新贷还旧贷的过程中,需要购房人先将旧贷的缺口补齐,这会面临着很大的资金缺口。

据每日经济新闻报道,近期某银行印发内部方案,全面加强贷款诈骗风险防范工作。

“我们已经加强了中介管理。”该行相关业务负责人对记者透露,该行着重加强了合作方中介的准入、合作、退出全流程管理,并逐步对合作方中介进行名单制管理,将合作期间诱导或联合借款人骗取银行贷款的合作方中介纳入黑名单。

除了强化中介管理,部分银行甚至公开表示不与中介合作。

2025年3月,宿州农商银行声明,不与任何贷款中介机构或个人开展普惠贷款业务营销合作。

一名银行业资深研究人士对记者表示,银行遏制不法中介助贷乱象,应做到从“形式审查”到“实质穿透”。例如科技赋能风控,引入大数据分析企业真实经营状况,比对水电费、社保缴纳、税务数据等非财务指标;延长贷后跟踪周期:对经营贷资金流向实施“3至6个月动态监测”,而非仅依赖放款时的合同备案;建立“黑名单”机制,将频繁更换注册地址、无实际经营痕迹的企业列入高风险名单。

经济日报的文章也指出:金融机构要加强对贷款资金流向的监控,加强信贷管理,追踪、把控经营贷资金流向。要确保贷款资金用于约定的经营活动中,防止经营性贷款资金被挪用。尤其是经营贷业务风险较高的金融机构需要深入了解放款对象,在续贷时要擦亮双眼,避免对临时成立的公司、“僵尸企业”发放经营性贷款。要通过加强贷款“三查”,强化对借款主体资质审核,建立贷后资金用途监控和定期排查机制,严禁套取、挪用贷款资金。金融机构要进一步规范分支机构与第三方合作行为,严禁与不法贷款中介开展合作。合理确定授信额度,加强风险监测管理。建立有效的贷后管理系统和严格的合规审查机制。通过大数据跟踪、信贷资金闭环运营的方式,防止资金离开实体经济,确保经营贷真正用在经营上。

奋斗者之歌

妈的,真正实体经营的根本贷不到,就是免强能贷还是得经过中介抽血,中介抽血和高利贷一样。都是银行一条线上的蛀虫。

爱购乐享 回复 10-20 08:33

经营贷就是个叫法而已就是抵押贷款,有抵押物就能贷出来,没有就贷不出来。

用户10xxx66 回复 10-16 06:38

说得太对了[点赞]

石头

银行天天的打电话推销贷款,怪不得用款人。

柠檬 回复 10-18 22:15

打电话推销贷款的不是银行的人

冥月松间照清泉尸上流

键盘侠又要喷了,不给贷说不支持小微企业发展,贷了又要喷

哦哦哦

既要又要还要的典型产品,给不需要的人贷款

青山绿水

这种贷款优先也是给国企,国企90%以上都是亏损

好晕

高利贷暴雷了

强少

申请根本不批

高清 回复 10-15 06:54

你找中介给点返点就[笑着哭]批了

用户13xxx37

打击高利贷,搾取人民血汗钱

用户10xxx99

反正贷出去的钱不是自己的,管它收的回不回,每笔抽水能到手就可以了[得瑟]

胖狗狗

大家都知道,经营风险最后会导致财务风险。[并不简单]

笑看人生

经济问题,利益链上的都要判刑,这样才会减少违法行为。

哈哈^O^

[静静吃瓜][静静吃瓜]

79幸福哥 关赞必回

日本人在兜售中国崩溃论。

你说我没有糖 回复 10-15 20:27

你有1个亿,你会害怕别人说你负债累累吗[呲牙笑]

贾浩

经营贷不是那么好拿的,

五楼楼长

实体经营大多干不动了,贷款干嘛

回忆里的疯狂

妈的,生意急需周转,银行审请不批,找助贷20万抽个八个点,到手才12万。果断放弃