结构性回暖中的轻奢机遇

十月回顾:成交回暖但热度分化

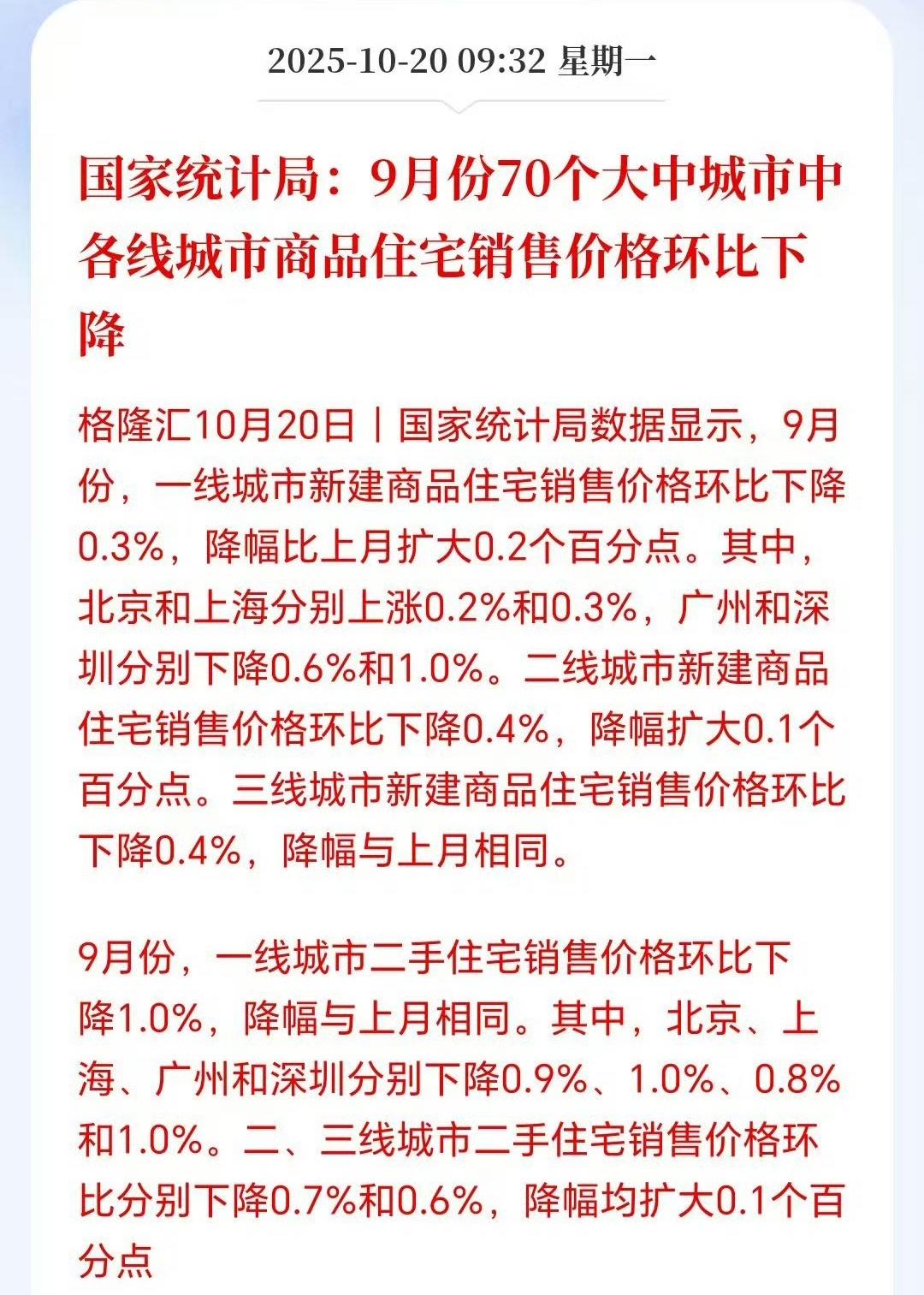

2025年10月,长沙楼市交出了一份“结构性回暖”的成绩单。虽然传统“金九银十”光环有所褪色,但政策红利与市场需求共振,让市场在平淡中透出暖意。

据不完全统计,10月长沙市内五区商品住宅成交约1838余套,环比增长6.8%左右。这一数据好于“金九”。不过,这种反弹并非全面开花,而是集中在核心区域和优质项目。

▌成交结构:核心区领跑,外围承压

从区域看,雨花区、湘江新区、天心区成为成交主力,合计贡献超六成成交量。而开福中心、滨江新城等板块成交均价突破2万元/平方米(建面),展现出强劲的抗跌能力。

反观望城、长沙县等外围区域,尽管价格亲民(均价约8000至8800元/平方米,建面),但去化仍显乏力。这种“冰火两重天”的格局,正是当前长沙楼市最真实的写照。

▌产品偏好:改善型需求强势崛起

10月成交主力户型为120至144平方米建面,占比高达47%。大平层、洋房类产品供不应求,去化周期明显缩短;而别墅类产品则供销齐跌,去化压力加大。

这说明购房者正从“有房住”向“住得好”转变。尤其25至35岁年轻家庭,在家人共同决策下,更倾向一步到位选择高品质改善产品。

◇◇◇

二手房:价跌量涨,“以价换量”成主旋律

与新房市场的结构性回暖不同,长沙二手房市场呈现出明显的“以价换量”特征。

10月内五区二手房成交突破4400套,环比上涨18%至40%不等。但与此同时,挂牌均价跌破1万元/平方米(建面),创阶段性新低。

▌刚需主导,学区房仍是硬通货

成交数据显示,60万元内价位段房源最受关注,占比达46.99%。岳麓区、天心区、雨花区为成交热点区域,北辰三角洲、湘江世纪城、阳光城尚东湾包揽成交TOP3。

这些楼盘普遍具备三大优势:地段优越、配套成熟、教育资源丰富。尤其带优质学区的二手房,即便整体市场低迷,依然保持较高流动性。

▌新旧博弈:二手房挤压新房市场

值得注意的是,今年前10个月,二手房累计成交占一二手房总容量的68%。二手以100平方米以下极致刚需产品为主,总价低、地段好,对新房120至140平方米建面的刚需产品形成直接竞争。

这种错位竞争格局,迫使开发商不得不通过“0公摊”、高得房率等产品创新来提升竞争力。

▫▫▫

政策红利持续释放,市场信心逐步修复

10月长沙楼市的回暖,离不开政策组合拳的强力托底。

9月底中央定调“促进房地产市场止跌回稳”后,长沙迅速响应。LPR下调25个基点,首套房贷利率降至2.9%的历史低位。同时,商业贷款不再区分首套二套,最低首付比例统一为15%。

此外,长沙还出台物业收费“红线”政策,明确交房当月不得收取物业费;同时全面放宽落户限制,购房即可落户,进一步降低置业门槛。

这些政策精准击中购房者痛点,有效降低了购房成本和持有成本,为市场注入了宝贵的信心。

◈◈◈

11月预判:结构性机会仍在,分化加剧

站在11月初回望,长沙楼市已走出阶段性底部,但全面复苏仍需时日。展望11月,市场将呈现三大趋势:

▌核心区优质项目继续领跑

11月预计有27至28个新项目入市,其中不乏润府、桃李九章等教育大盘。这些项目凭借地段、品质、学区三重优势,有望延续热销态势。

尤其是“0公摊”新规产品,得房率普遍超过100%,在同价位产品中极具竞争力。如长沙润府C区,150平方米建面实际使用面积超170平方米,总价仅200多万元。

▌外围区域去化压力犹存

尽管政策利好不断,但望城、长沙县等外围区域库存压力依然较大。11月长沙县新房均价约8797元/平方米(建面),环比微降0.29%,反映出市场信心不足。

这些区域若想突围,必须在价格、产品、配套上拿出更大诚意。否则,在核心区优质项目的虹吸效应下,去化难度将进一步加大。

▌二手房价格或继续探底

随着限售政策全面放开,二手房挂牌量将持续增加。叠加新房“0公摊”产品的冲击,二手房业主不得不继续降价促销。

不过,对于真正有居住需求的购房者而言,这反而是淘到高性价比房源的好时机。尤其是一些地段优越、配套成熟的次新房,议价空间可达10%以上。

···

购房建议:理性选择,把握结构性机会

面对当前市场,不同类型的购房者该如何决策?

刚需族:可重点关注地铁沿线、配套成熟的二手房,或外围区域的高性价比新房。如长沙县6800元/平方米起的新城朗隽大都会,总价可控,适合首次置业。

改善型买家:建议优先考虑核心区教育大盘或江景豪宅。如开福区均价14714元/平方米(建面)的优质项目,虽然单价较高,但保值增值能力更强。

投资者:短期投机需谨慎,长期持有可关注高铁新城、梅溪湖二期等潜力板块。这些区域产业导入和人口流入持续,未来升值空间可观。

当前市场最大的特点是“分化”。不是所有房子都值得买,也不是所有区域都在涨。只有结合自身需求,精挑细选优质资产,才能在这轮调整中把握结构性机会。

[购房资讯轻松享,快来关注乐居网]