利润暴增1100%!汉威科技:潜伏机器人+脑机接口,闷声布局千亿赛道

当2025年全球科技圈聚焦AI与机器人热潮时,OpenAI、马斯克旗下Neuralink却悄悄加码脑机接口技术——这一赛道的核心关键,正是技术壁垒极高的柔性传感器。而早已完成技术储备的汉威科技,正凭借“机器人感知+脑机接口”双轮布局,交出扣非净利润猛增1092.47%的惊艳答卷,上演“暗度陈仓”的增长奇迹。

一、技术打底:国内传感器龙头,市占率碾压同行

汉威科技的底气,源于其在传感器领域的深厚积淀。2023年数据显示,公司全球工业传感器市占率达17.8%,国内市占率更是高达49%,是第二名安费诺(中国)的3倍以上,连续11年稳居国内第一。

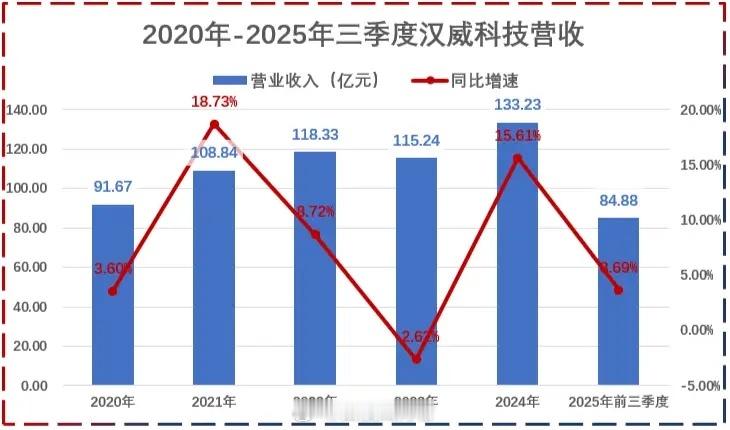

业绩端已走出2023年低谷,2024年营收同比由负转正,2023年第四季度创下7.46亿元的单季度营收峰值。2025年第三季度,公司扣非净利润暴增1092.47%,核心驱动力来自业务结构优化——2025上半年传感器业务营收占比升至15.98%,同比增长20.98%,成为业绩增长的核心引擎,标志着公司向高价值量传感器赛道的转型成效显著。

二、双赛道卡位:机器人+脑机接口,绑定头部玩家

1. 机器人感知:切入特斯拉供应链,量产优势凸显

汉威科技通过控股子公司苏州能斯达,构建了“触觉-力控-嗅觉-姿态”全维度感知矩阵,核心产品在技术参数与成本控制上形成差异化优势,成功跻身特斯拉、优必选、小鹏等头部机器人厂商供应链。

行业数据显示,2025年全球人形机器人传感器市场规模突破80亿元,电子皮肤占比超60%,国内六维力传感器国产化率已从19%跃升至57.8%。公司预留2条特斯拉专用产线,年产能达50万片,若特斯拉Optimus 2025年量产5万台,对应营收有望突破1.2亿元,充分享受行业增长红利。

2. 脑机接口:差异化布局非侵入式,商业化领先

聚焦非侵入式技术路径,汉威科技以柔性电极材料规避侵入式方案的医疗风险,同时联合清华大学、301医院等机构,搭建“技术研发-临床验证”闭环。这一布局既避开了Neuralink等企业的侵入式技术壁垒,又契合国内市场对安全、低成本方案的需求,商业化落地速度领先同行。

据中国信通院预测,2025年中国脑机接口市场规模将突破38亿元,医疗康复与消费电子是核心场景,汉威科技已提前卡位这一高增长赛道。

三、财务与研发:盈利质量优化,技术壁垒持续巩固

2025年前三季度,汉威科技实现营收与利润双增,扣非净利润同比增长56.27%,毛利率同比提升1.33个百分点;非经常性损益占比从2024年的63.4%降至54.8%,盈利质量持续改善。

研发投入持续加码,2025年以来新增专利授权59项,包括“本质安全型云台扫描式激光气体遥测装置”等核心专利,进一步筑牢技术护城河。同时公司剥离非核心业务优化资产结构,资产负债率降至46.59%,有息负债同比减少4.98%,经营效率稳步提升。

需注意的是,公司仍面临现金流压力:2025年前三季度经营活动现金流净额为-1.59亿元,应收账款达14.45亿元,占流动资产的50.2%,主要受智能仪表、智慧解决方案业务回款周期较长影响,后续需关注回款效率。

四、未来机遇:三大增长引擎,瞄准千亿市场

汉威科技的长期增长逻辑清晰,聚焦三大核心方向:

1. 特斯拉Optimus量产落地,带动机器人感知订单放量;

2. 脑机接口在医疗康复场景的规模化应用;

3. “双碳”政策下,氢能、储能领域安全传感器需求增长。

据预测,2030年全球人形机器人传感器市场规模将达155亿元,脑机接口市场超55亿元,两大赛道叠加为公司提供广阔增长空间。在传感器国产替代加速的背景下(国内人形机器人核心零部件国产化率已从35%升至48%),汉威科技凭借“技术+成本+量产”三重优势,既巩固成熟领域份额,又抢占新兴赛道先发优势,正从传统零部件供应商向智能感知综合服务商转型。

若能持续推进技术研发、优化回款效率,汉威科技有望在国产替代浪潮中实现业绩与估值的双重提升,在千亿级智能感知市场中书写国产龙头的成长篇章。

本文仅为行业与公司分析,不构成投资建议,股市有风险,投资需谨慎。