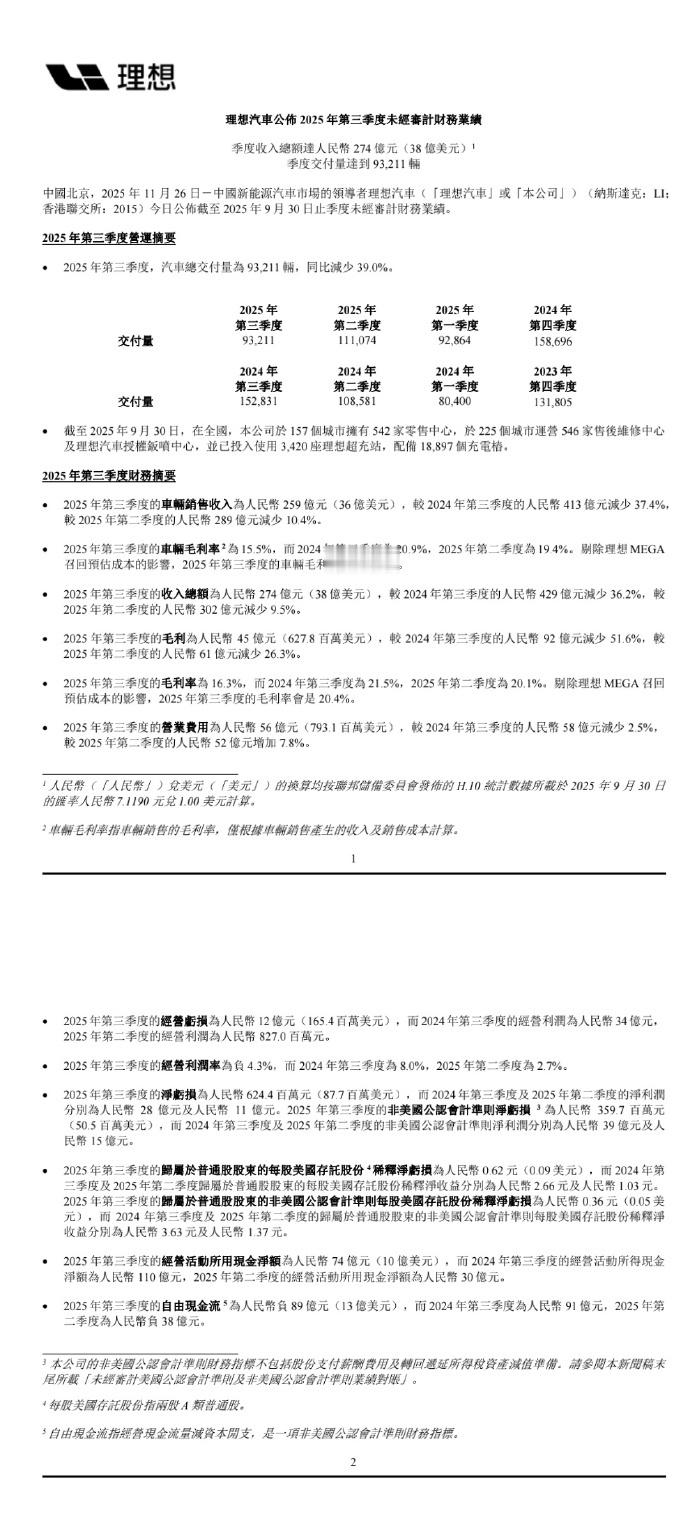

理想第三季度财报不好看是可以预期的,主要叠加了 MEGA 召回的损失。对此我只关心两件事,一个是第四季度,一个是 MEGA 召回到底成本价多少。我刚让 Ai算了下【2025年第三季度车辆销售收入为259亿元人民币,实际车辆毛利率为15.5%。剔除MEGA召回预估成本的影响后,车辆毛利率为19.8%。毛利率差值:19.8% - 15.5% = 4.3%,召回成本 ≈ 4.3% × 259亿元 ≈ 11.14亿元人民币。这一成本主要用于免费更换冷却液系统、动力电池等核心部件,涉及召回车辆约11,411辆(基于公开信息),平均每辆车成本约9.8万元人民币。】不知道对不对,你们算算呢?作为理想股东,我表示很淡定,这几个月买了汽车股,哪怕没有理想也不会太好过。还是来按摩一下吧。我们觉得它表现不好, 只是对它期待太高。对比去年的如日中天,今天这个成绩当然不好 ,但想想前些年理想也是从一年亏几十个亿过来的。当你感觉理想是不是不行的时候,打开榜单一看,现在前三季度的总销量其实还可以,营收在新势力里面也算是保持领先的。作为对比,小鹏、蔚来和零跑是今年新势力里面表现亮眼的企业吧,他们的营收也就 203.8、217.9 和 194.5 亿。不少车企销量猛涨短期股价起飞,最后也只是昙花一现,终究打不过特老头自己画 K 线。所以比起短期的颓废和沉迷,我更关心的是理想的长期发展和未来预期。比如理想 i8、理想 i6 两款纯电 SUV 销量其实已经超预期,尤其 i6今年产能早就卖光了(说 i8 和 i6 订单超过 10 万辆),那第四季度的销量应该很好看,考虑到明年的增程大换代,理想还真是可能实现纯电&增程两条腿。再叠加 VLA 的强势表现,以及最近准备发布智能眼镜等等新动作,理想正在从一家单纯的汽车公司,向「Ai和机器人企业转身」,这才是真正能将企业市值提高几个等级的方向。更重要的是,所有人都在预期明年竞争最残酷的时候,现金储备依然接近千亿规模的理想,绝对是新势力里面血最厚最抗揍的那一个。你们觉得呢?