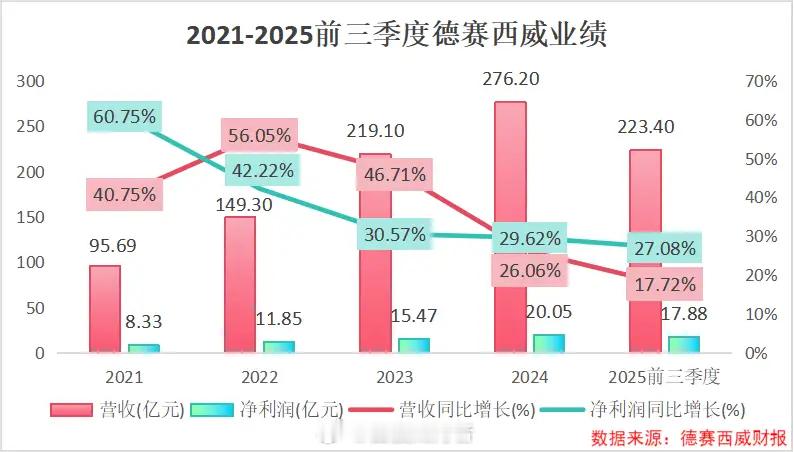

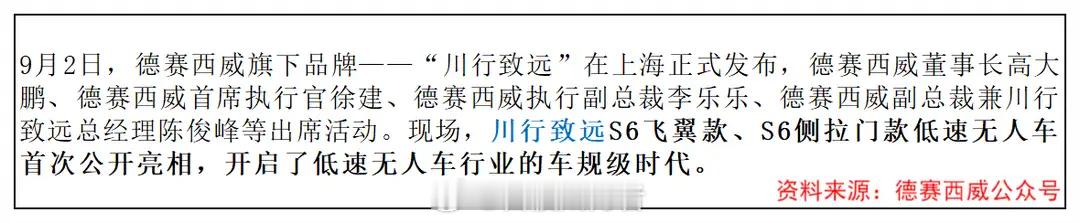

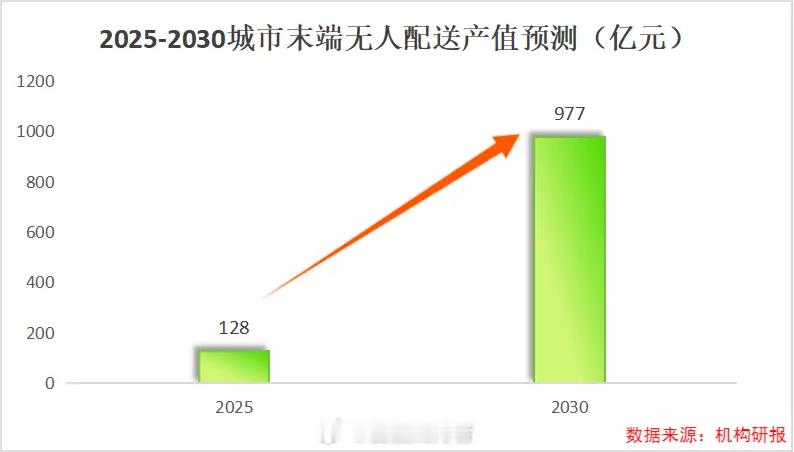

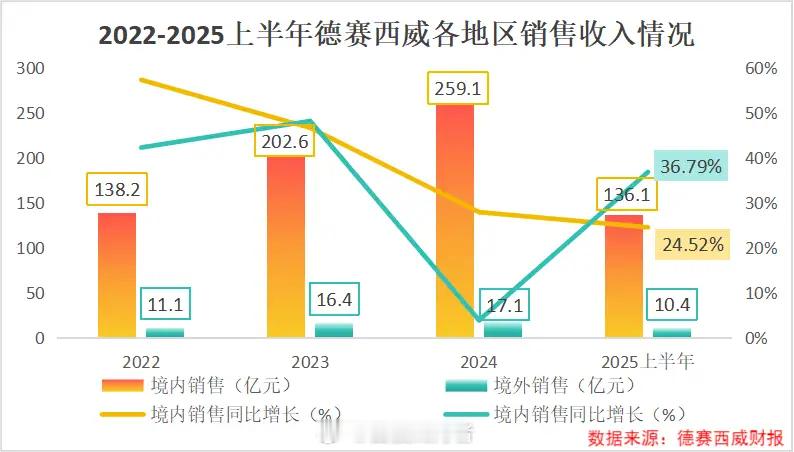

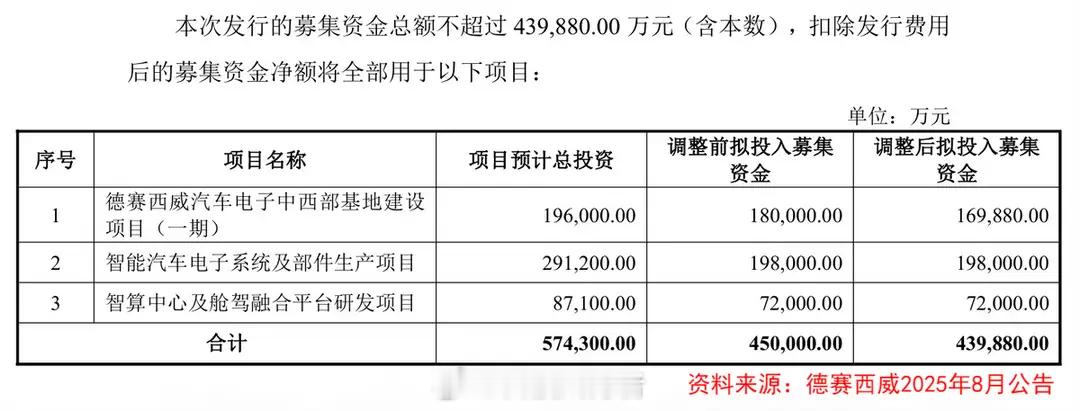

180亿订单在手却净利下滑?德赛西威暗藏两大增长杀招,改写行业格局!全球智能座舱、智驾域控制器“双料市占率第一”的德赛西威,三季报惊现4年来首次单季净利下滑!但看似业绩承压的背后,公司手握180亿巨额订单,同时暗藏低速无人车、海外扩张两大增长曲线,玄机十足!一、三季报喜忧参半:营收增长但盈利承压2025年三季报数据显示:• 前三季度营收233.40亿元(+17.72%)、净利润17.88亿元(+27.08%),增速双双放缓;• 第三季度单季净利5.65亿元(-0.57%),自2021年二季度以来首次下滑;• 毛利率18.51%、净利率7.42%,较上半年分别下降1.8、1.0个百分点。核心压力来自两方面:一是为应对行业竞争和技术迭代,研发投入持续加码(前三季度研发费用20.03亿元,+21.27%),推高期间费用率至12.14%;二是汽车零部件行业竞争加剧,对大客户产销量波动敏感,业绩易受影响。二、破局关键:180亿订单托底,两大增长曲线发力1. 订单+现金流双保障,资金弹药充足• 2025上半年新项目订单年化销售额超180亿元,为短期业绩筑牢根基;• 第三季度经营性现金流22.6亿元,同比高增,客户回款改善;• 定增募资43.99亿元,投入基地建设、智能部件生产及智算中心研发,为扩张提供资金支持。2. 第二增长曲线:进攻低速无人车,抢占千亿赛道• 发布车规级低速无人车品牌“川行致远”,首款S6车型搭载6项行业首发技术,开启无人车“车规级时代”;• 赛道前景广阔:2030年城市末端无人配送产值预计达977亿元,当前已规模化应用超6000台;• 技术优势迁移:将乘用车成熟智驾方案复用至无人车,快速建立竞争壁垒。3. 全球化扩张:海外业务高增+高毛利,成盈利新引擎• 2025上半年境外销售10.4亿元(+36.79%),毛利率28.93%(比境内高9个百分点);• 印尼基地产能释放、墨西哥工厂量产落地、西班牙工厂年底竣工,全球化布局持续深化,未来有望成为业绩核心支撑。三、总结:短期波动不改长期逻辑德赛西威的单季净利下滑,更像是转型期的“阵痛”。手握180亿订单+充裕现金流,叠加低速无人车千亿赛道卡位和海外高毛利市场拓展,公司正从“汽车电子龙头”向“全球化移动出行解决方案提供商”跨越。短期需关注盈利修复节奏,中长期则看好新增长曲线的落地成效,有望改写行业竞争格局!本文资讯来自公司公告及公开信息,不构成投资建议!理财有风险,投资需谨慎!