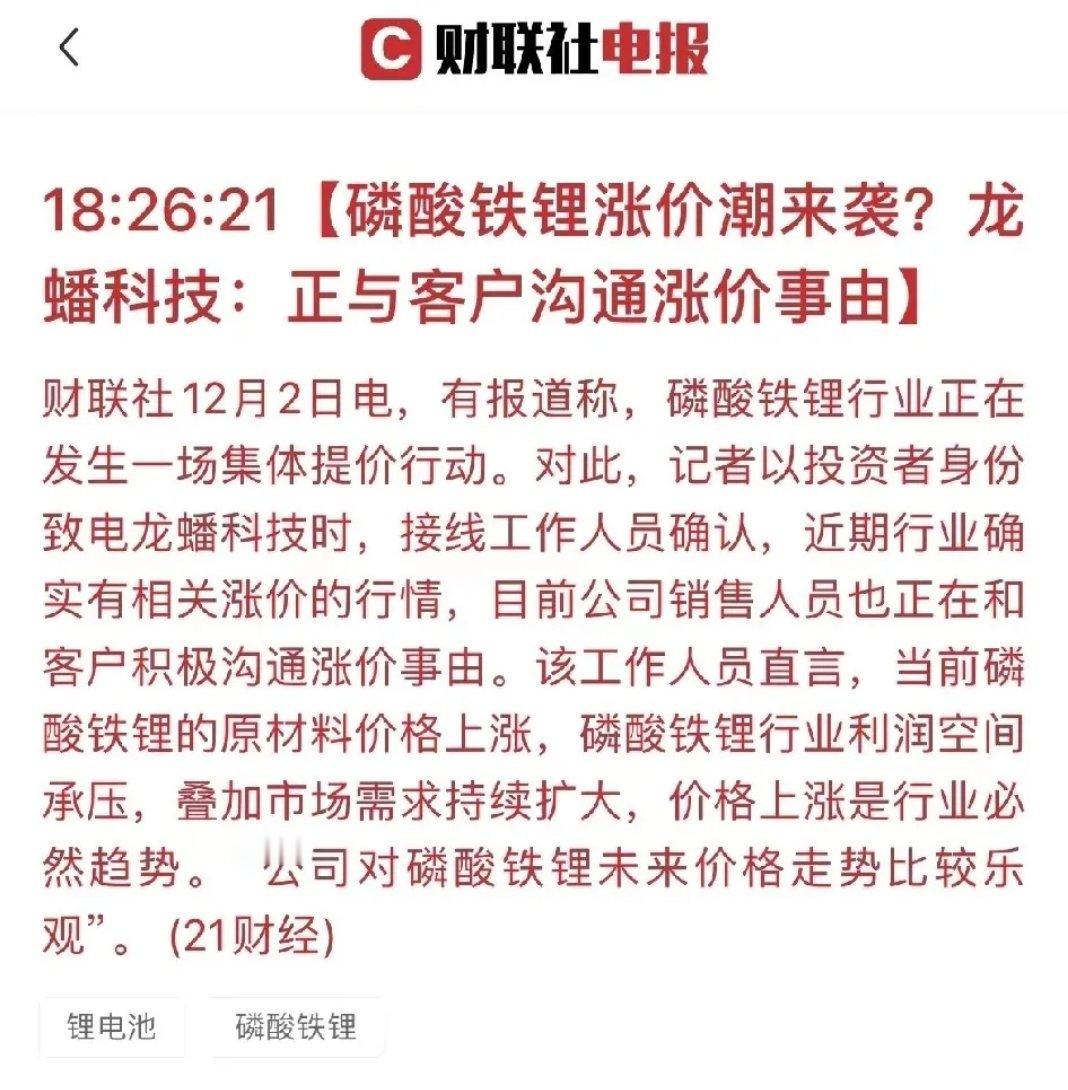

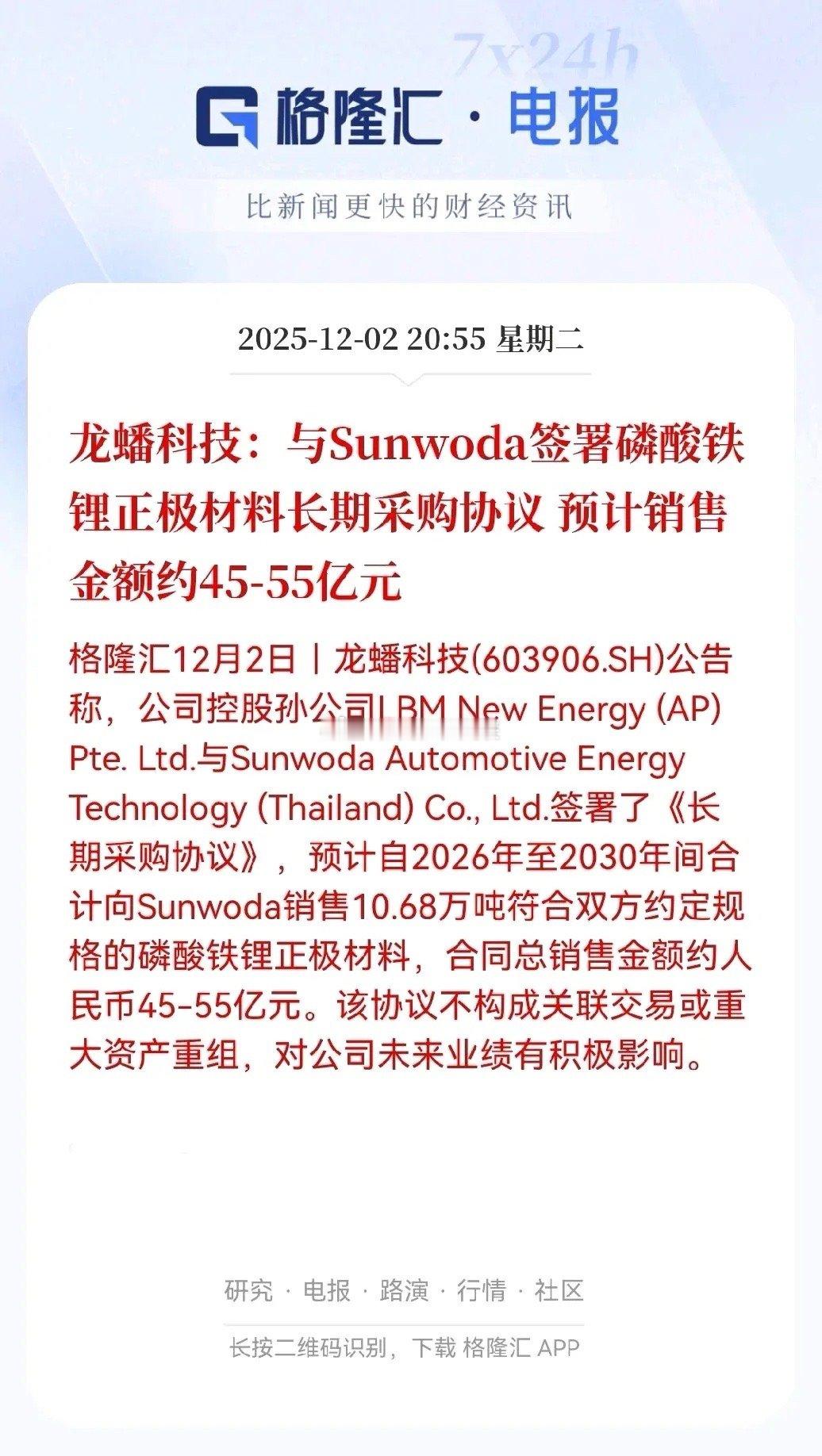

磷酸铁锂涨价潮全面来袭!20只核心受益股全梳理,供需共振下这些标的值得重点布局碳酸锂等关键原材料价格攀升,叠加新能源车、储能两大核心赛道需求持续爆发,磷酸铁锂行业利润空间承压,集体提价成为必然趋势。此次涨价潮将沿产业链自上而下传导,上游锂/磷资源、磷酸铁锂正极材料、电解液及相关原料等环节直接受益,以下是经过深度梳理的20只核心标的,涵盖不同细分赛道龙头,兼顾短期涨价弹性与长期成长逻辑:一、上游锂资源(锂矿/锂盐):成本优势筑牢护城河,直接受益价格上涨1. 天齐锂业:全球硬岩锂矿龙头,控股优质锂矿格林布什,2025年碳酸锂产能将扩至10万吨,资源自给率高且成本优势显著。Q3净利润环比大增35%,对碳酸锂价格走势持乐观预期,是涨价行情中的核心受益标的。2. 赣锋锂业:全球锂盐领域领军企业,布局阿根廷盐湖等优质资源,2025年碳酸锂产能达15万吨,深度绑定特斯拉等头部客户。盐湖提锂成本控制在3-4万元/吨,Q2毛利率环比提升5个百分点,精准承接供需缺口红利。3. 盐湖股份:盐湖提锂成本标杆企业,察尔汗盐湖锂储量占全国80%,2025年碳酸锂产能3万吨(规划扩至10万吨),成本仅3万元/吨。Q3净利润同比激增120%,毛利率超62%,盈利弹性突出。4. 融捷股份:坐拥四川甲基卡锂辉石矿,碳酸锂产能逐步释放,自产矿成本较外购矿低1-2万元/吨。聚焦锂矿采选与锂盐加工协同发展,业绩增长潜力十足,直接受益资源端供应紧缺格局。5. 中矿资源:全球化锂资源布局领先,覆盖澳洲、非洲优质锂矿资产,形成碳酸锂+氟化锂业务协同优势。2025年锂盐产能技改后达7.1万吨,Q3净利润同比增长58%,抗市场波动能力强。6. 雅化集团:锂盐加工龙头企业,现有碳酸锂+氢氧化锂产能9.9万吨(2025年扩至13万吨),绑定特斯拉、宁德时代等核心客户。同时布局锂矿保障原料供应,Q3净利润同比大增116%,成长确定性高。7. 盛新锂能:锂盐产品覆盖多技术路径,拥有四川锂辉石、江西云母提锂产能,参股海外锂矿资源。2025年锂盐产能将达13.7万吨,印尼项目年底投产,深度融入特斯拉供应链体系。8. 江特电机:宜春云母提锂龙头,茜坑矿区锂储量超7000万吨,碳酸锂产能4.5万吨/年,具备完整产业链布局。随着技术持续升级,生产成本稳步下降,充分受益国内锂资源战略开发机遇。9. 西藏矿业:手握扎布耶低镁锂比盐湖,锂储量达184万吨LCE,2025年万吨级碳酸锂项目即将投产,成本约4万元/吨。获中粮集团入主赋能,产能释放后盈利弹性有望进一步放大。10. 永兴材料:云母提锂标杆企业,拥有3万吨碳酸锂产能,“隧道窑焙烧”工艺回收率达85%,成本低于5万元/吨。获宁德时代增持,深度受益云母提锂技术突破带来的效率提升。二、磷酸铁锂正极材料:绑定头部客户,产能与技术双壁垒11. 湖南裕能:全球磷酸铁锂正极龙头,市占率高达29.8%,碳酸锂自给率超40%,成本较同行低15%-20%。2025年上半年出货48万吨,绑定宁德时代、比亚迪等核心客户,盈利弹性为行业最大。12. 德方纳米:液相法磷酸铁锂领军企业,第五代高压实产品通过头部电池厂商认证,2025年产能超80万吨,储能订单占比达40%。此前受价格战影响出现亏损,行业“反内卷”后盈利修复速度有望超预期。13. 国轩高科:磷酸铁锂技术领先,电池能量密度突破200Wh/kg,商用车+储能应用场景占比超60%。向上布局磷资源保障原料供应,2025年磷酸铁产能达228.3万吨,充分受益储能需求爆发式增长。三、磷资源(磷酸铁前驱体):一体化布局降本增效,受益产业链延伸14. 云天化:坐拥8亿吨磷矿资源且100%自给,构建“磷矿-磷酸铁-磷酸铁锂”一体化产业链,10万吨磷酸铁成本较同行低15%。新能源业务占比达18%,传统化肥业务提供稳定现金流,支撑新能源板块持续扩张。15. 兴发集团:拥有7.55亿吨磷矿储备,电子级磷酸市占率70%,布局8万吨磷酸铁锂产能,四代产品压实密度达2.65g/cm³。同时布局固态电解质,“磷-氟-锂”协同发展构筑技术壁垒。16. 湖北宜化:持有3亿吨磷矿资源,与宁德时代合建30万吨磷酸铁项目,配套1.5万吨六氟磷酸锂产能,磷石膏利用率达90%。新能源业务量价齐升,传统化肥业务提供稳定现金流支撑。17. 川发龙蟒:全球磷酸一铵龙头,布局20万吨磷酸铁一体化生产项目,依托四川水电资源降低能源成本。产品通过宁德时代、亿纬锂能认证,原料自给率高,进一步放大盈利空间。18. 安达科技:实现“磷矿-磷酸-磷酸铁锂”全产业链布局,成本较同行低8%-10%,客户涵盖宁德时代、比亚迪等头部企业。磷石膏循环利用符合环保政策导向,行业规范发展后盈利有望扭亏为盈。四、电解液及相关原料:需求随涨价潮共振,成本优势保障盈利19. 多氟多:六氟磷酸锂产能6.5万吨,全产业链布局使成本较同行低15%,深度绑定比亚迪等核心客户。2025年出货量预计达5万吨,电解液原料需求随碳酸锂涨价稳步增长。20. 天赐材料:全球电解液龙头企业,六氟磷酸锂产能11万吨,自供率超90%,深度绑定宁德时代。积极拓展海外基地布局全球市场,电解液业务配套磷酸铁锂需求,成本优势持续保障盈利水平。核心逻辑总结此次磷酸铁锂涨价本质是碳酸锂供需缺口(资源开发周期长+新能源车、储能需求双轮驱动)的产业链传导。受益标的集中在具备核心竞争力的龙头企业——或手握低成本资源筑牢成本壁垒,或深度绑定头部客户锁定订单,或具备规模化产能与技术优势。短期来看,这些企业将直接受益产品价格上涨,业绩弹性显著;长期而言,依托新能源+储能赛道的持续高增长,有望实现业绩与估值的双重提升。需重点关注后续产能释放节奏、原材料价格波动对行业格局的影响。

用户10xxx64

江特电机还不见大涨呢[大哭]