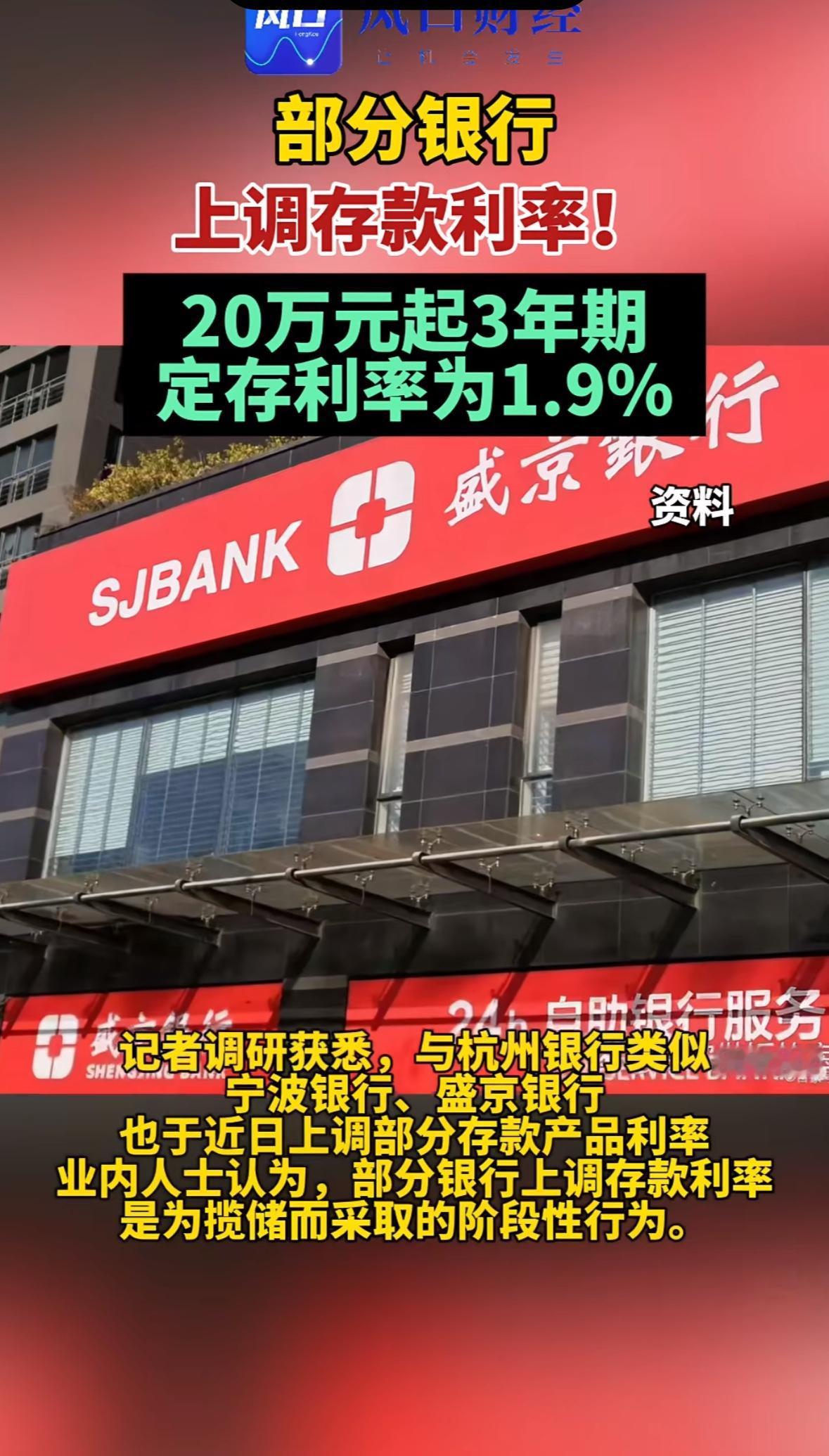

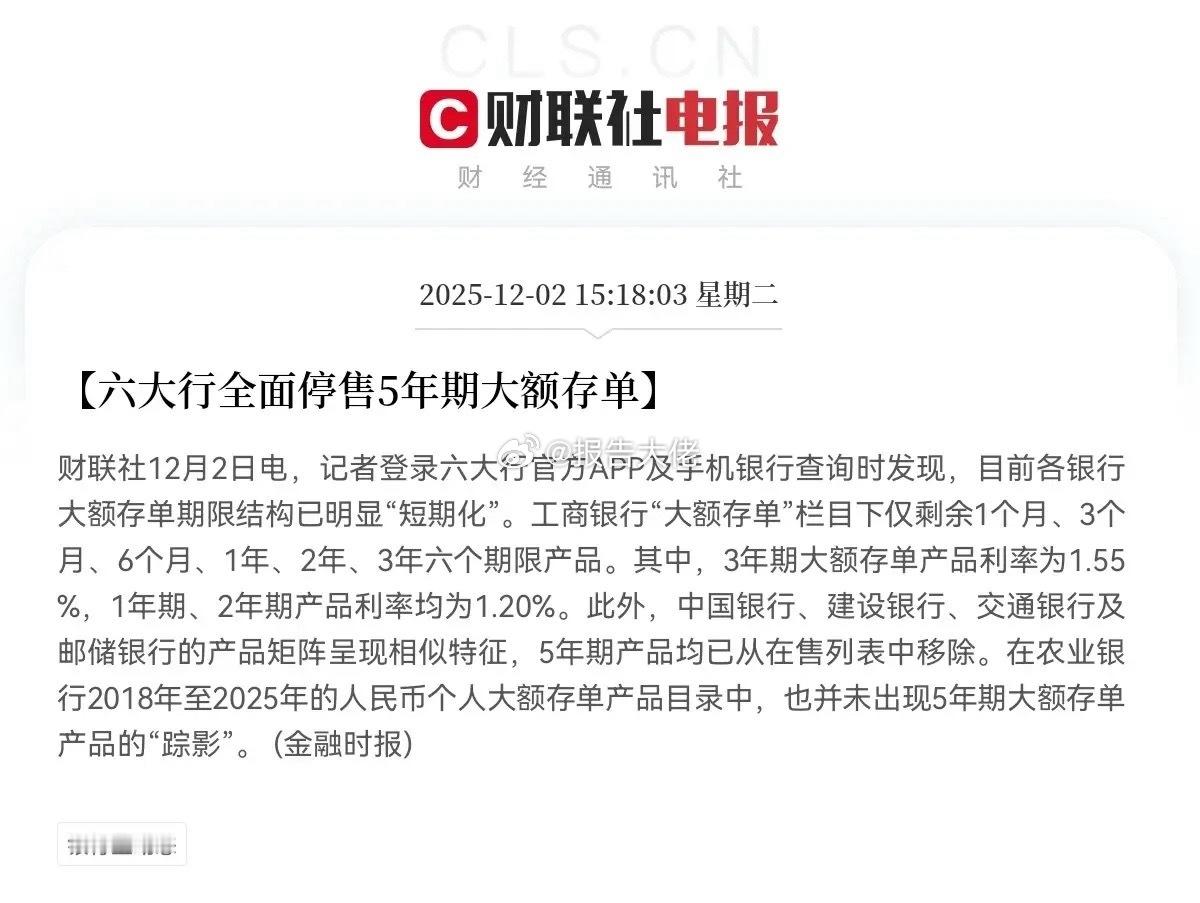

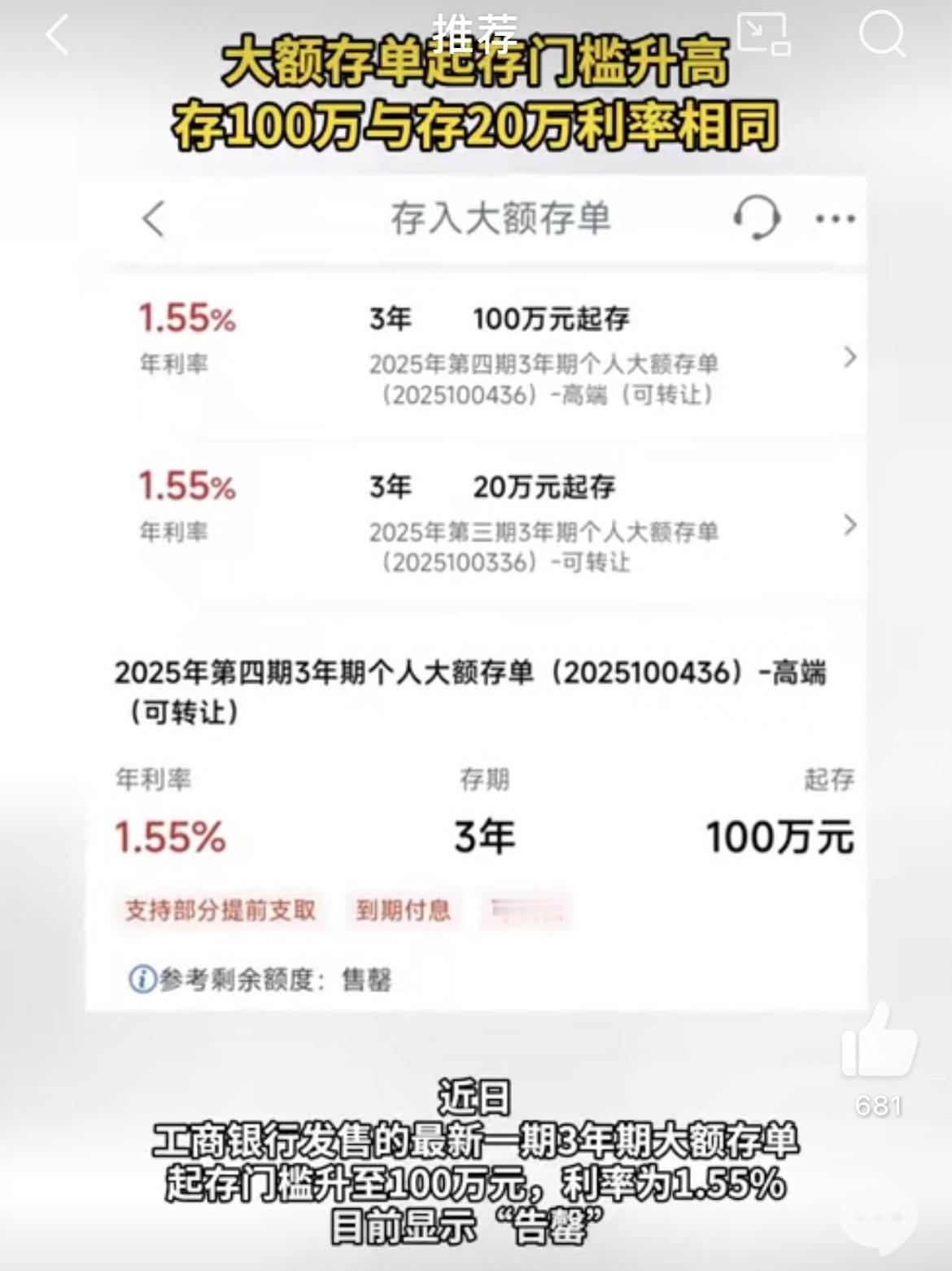

近日,工商银行悄然调整了3年期大额存单的起售门槛,这一变动引发了市场和广大储户的广泛关注:起售金额从以前的10万元提高到50万元,这意味着什么?这是银行在“挤水分”?还是宏观经济环境变化下的必然选择?更深层次的原因又是什么?本文将带你透过现象看本质,深入剖析这背后隐藏的金融逻辑,以及普通储户该如何应对这场“银行存款新规则”的变革。 相信很多人都有过这样的体验:存款利率一降再降,投资理财市场的机会似乎越来越难找,稳定收益难求之时,存款似乎成了最安全的“避风港”。然而,工行这次调整,直接把“门槛”抬高了五倍,这让不少资金量不算巨大的储户感到“被冷落”。难道存款这条老路真的不香了吗?事实上,这一举措背后,反映了当前银行业在转型升级过程中的重大战略调整。 首先,银行对资金的需求正在改变。在过去,储户的大额定期存款对银行来说,是稳定且成本较低的资金来源。但随着利率市场化的深化和资金成本的增加,银行更倾向于吸引长期且高质量的客户资金,以及积极推动多元化的金融服务,获取更高的盈利空间。提高起售门槛,无疑是“选优淘劣”的一招——银行用更高的门槛筛选储户,减少中小存款客户对利率产品的依赖,同时推动这些客户转向其他金融产品。 更深一层看,这也折射出当前大银行面临的竞争压力和监管环境的双重夹击。大银行不仅要配合国家的金融去杠杆和风险防控政策,还要在激烈的市场竞争中保持盈利能力。收益平稳的传统存款业务被动压缩,银行转而聚焦财富管理、投资银行等高附加值业务,从而促使普通储户越来越难以享受到优厚的存款利率。 对于普通储户来说,这一调整无疑带来了“挤出感”,不禁让人感叹“存款利率低,门槛又高,钱该往哪儿放?”面对如此变化,我们不得不重新审视自己的理财策略。眼下,转向多元化投资是大势所趋。股票、基金、债券、理财产品等,哪个更合适,成了每个人需要认真思考的问题。 而且,银行的存款门槛提高,其实也在呼吁储户提升金融素养。以前“一存了之”的时代已经过去,现代金融市场更加复杂和多元,单靠低风险存款已难以满足资产保值增值的需求。是选择安于现状,还是主动学习投资?这不仅关系到一个人的财务健康,更考验着其应对变局的智慧。 当然,这中间也兰生不少吐槽。有人说:“这是银行又在‘圈钱’,把普通小散户往边缘逼。”也有人调侃:“存款不能随便来,得有钱有势才能玩。”然而,正因如此,才更需要我们理性看待。银行的策略调整,是市场规律和监管环境共同作用的结果,不是某家银行“作妖”,而是整个金融生态在升级换代。 总结来说,工行提高3年期大额存单起售门槛,是金融市场供需关系变迁的体现,也是银行应对复杂经济形势、提升服务质量和盈利能力的战略动作。对于广大储户来说,这既是挑战,更是机遇。唯有提高自身金融知识,积极应变,才能在变局中守护财富,赢得未来。 你准备好了吗?在这场“存款门槛大战”中,如何调整你的资产配置,既保安全又追求合理收益?欢迎留言分享你的观点和理财心得,让我们一起探讨,共同成长!存钱定期存单 定期存单 存单存钱法 储蓄存单