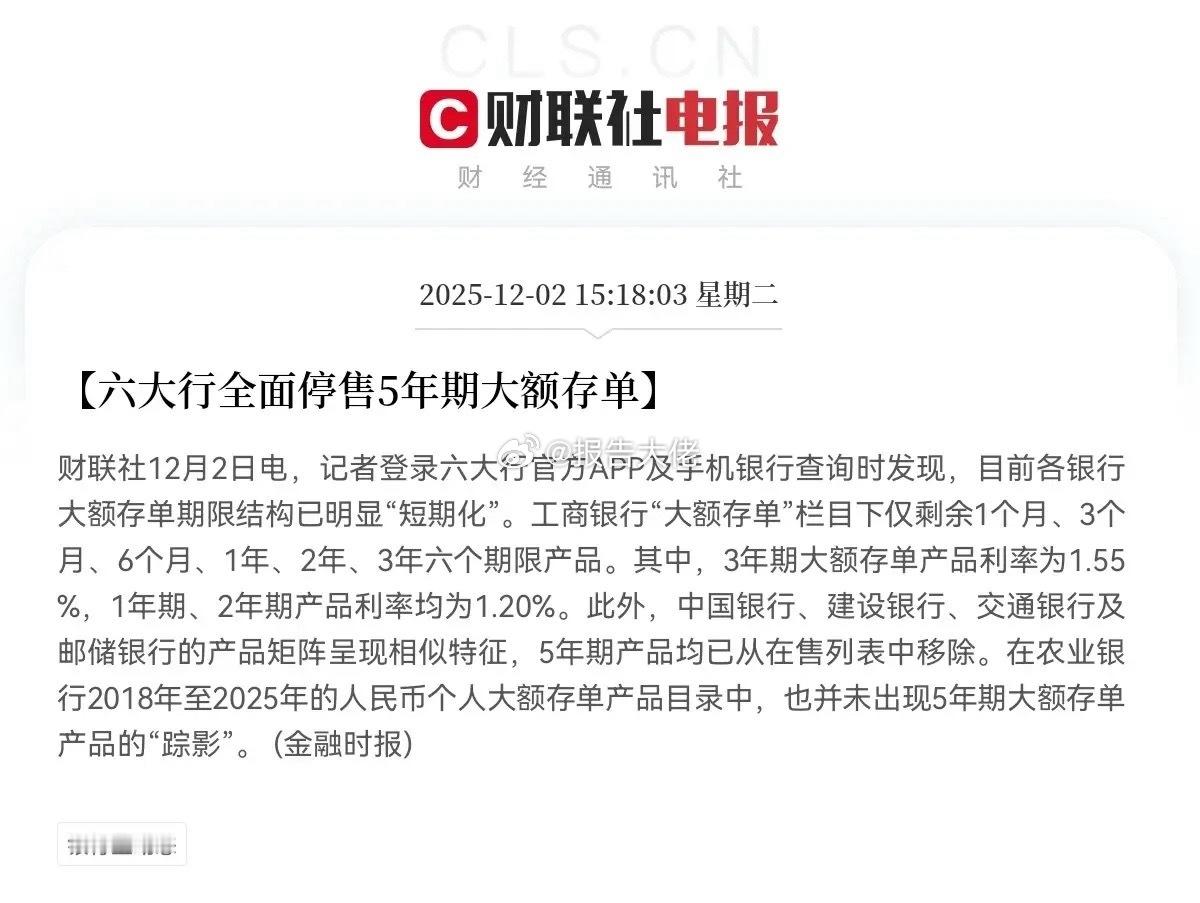

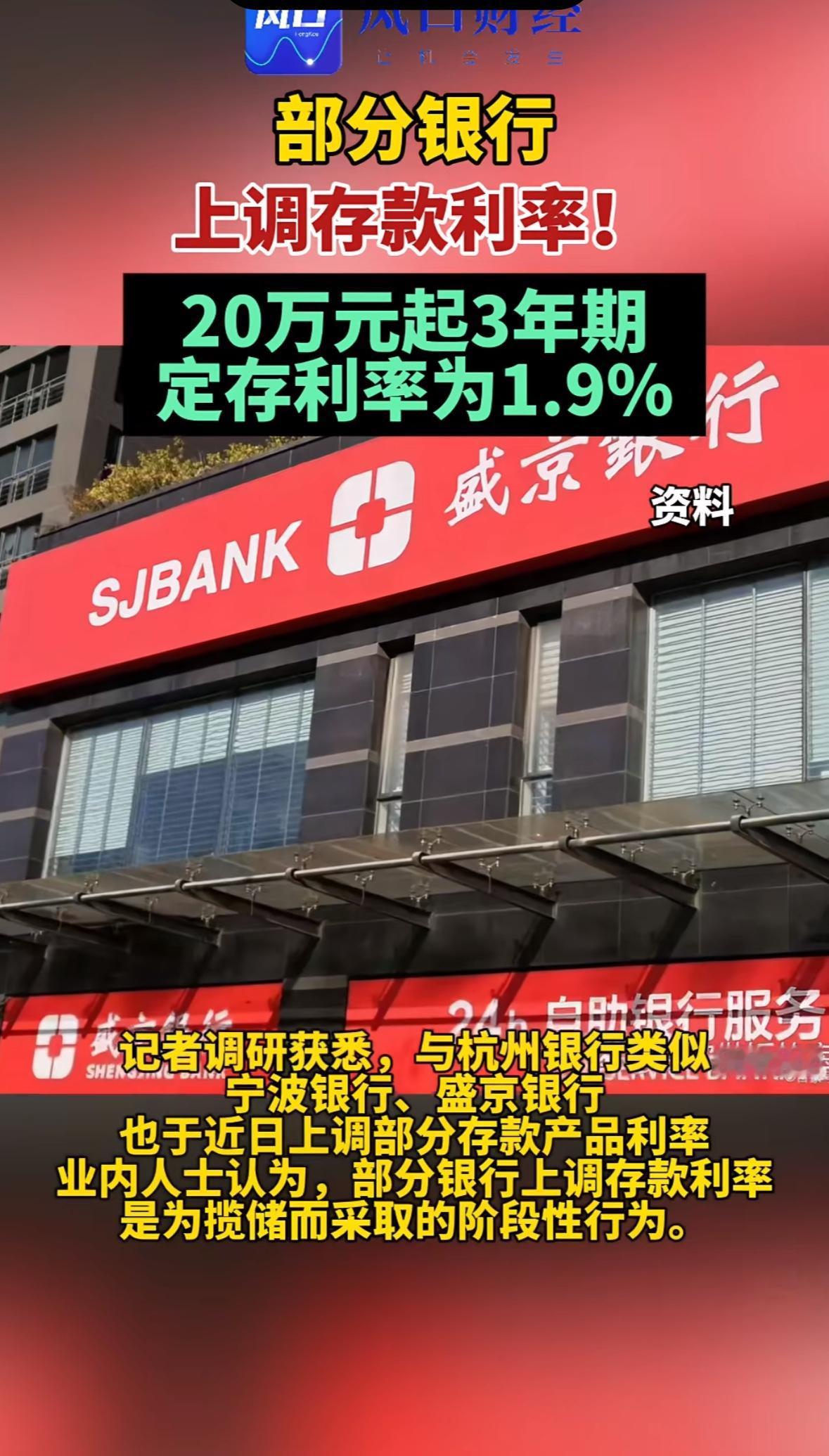

我着实被吓着了 6大银行的重磅消息一出,我立刻将存的50万全部取出放在家里了。 刚打算把50万闲钱凑上15万存5年大额存单,结果六大行直接集体停售,工行更是早早就下架了产品,剩下的3年期利率才1.55%,存三年利息连2.4万都不到,换谁都不甘心! 难道真的就让它们在家里躺着吃灰,或者头脑一热冲进黄金市场? 银行的这波操作,确实像一盆冷水浇醒了许多做着高息梦的储户。 但冷静下来想想,这并非天塌下来的信号。 六大行集体按下五年期大额存单的暂停键,根源在于整个银行业正承受着“净息差”的巨大压力。 简单说,就是银行赚钱的能力被挤压了。 一边是国家鼓励降低贷款利率支持实体经济,银行放贷的收益在减少。 另一边,存款的竞争依然激烈,成本难降。 这种两头受挤的处境,迫使银行不得不砍掉那些期限长、利息高的负债产品,五年期大额存单首当其冲。 这更像是一场行业性的自我调整,而非系统风险的征兆。 把现金取出来锁在家里,这种“避险”方式其实藏着更大的风险。 先不说通货膨胀会悄悄侵蚀这笔钱的购买力,光是物理上的安全隐患就够人提心吊胆的。 火灾、盗窃,任何一点意外都可能让多年的积蓄瞬间归零。 现代金融体系建立了完善的存款保险制度,五十万以内本息有全额保障,把钱放在银行体系内,远比放在自己手里安全。 至于转头扎进实物黄金的怀抱,也需要格外谨慎。 黄金价格起伏不定,受国际局势、美元走势多种因素影响,波动性远高于存款。 今天买进可能觉得是保值,明天价格跳水就成了套牢。 更何况,实物黄金的买卖价差大,储存和变现都不方便,真到急用钱时,未必能顺利卖出理想价格。 它更适合作为资产配置中一小部分用来对冲风险,而不是普通家庭资产的全部。 那么,我们的钱真的就无处可去了吗? 倒也未必。 眼光不妨放宽一些。 一些地方性的中小银行,为了吸引储户,其三年期大额存单利率仍能保持在1.7%以上,这比大行的1.55%要划算。 虽然安全性上稍逊于国有大行,但只要通过正规渠道,并在单家银行的存款本息合计不超过五十万元,同样受到存款保险的庇护。 此外,风险等级较低的稳健型理财产品、国债、或者是增额终身寿险等储蓄型保险,都可以作为分散配置的备选方案。 关键在于,不要把所有鸡蛋放在一个篮子里,更不要因为恐慌而做出非此即彼的极端选择。 面对变化,恐慌是本能,但理性决策才真正考验智慧。 银行的这次调整,恰恰是一个提醒,是时候重新审视我们的理财观念了。 不能再一味追求“躺赚”的高息,而是要构建一个更稳健、更多元的资产配置结构。 我的五十万,不会永远躺在抽屉里,但也不会再盲目地跟风。 好好研究,慢慢挑选,找到那个安全与收益之间的平衡点,才是对辛苦钱最大的负责。

润玉

何苦呢!绍贼惦记呀!你把银行顶自家保险柜不就对啦?功在国家,利在自己,全顶为国家制造航母和航天事业做贡献!!格局大点!没有国那有家?