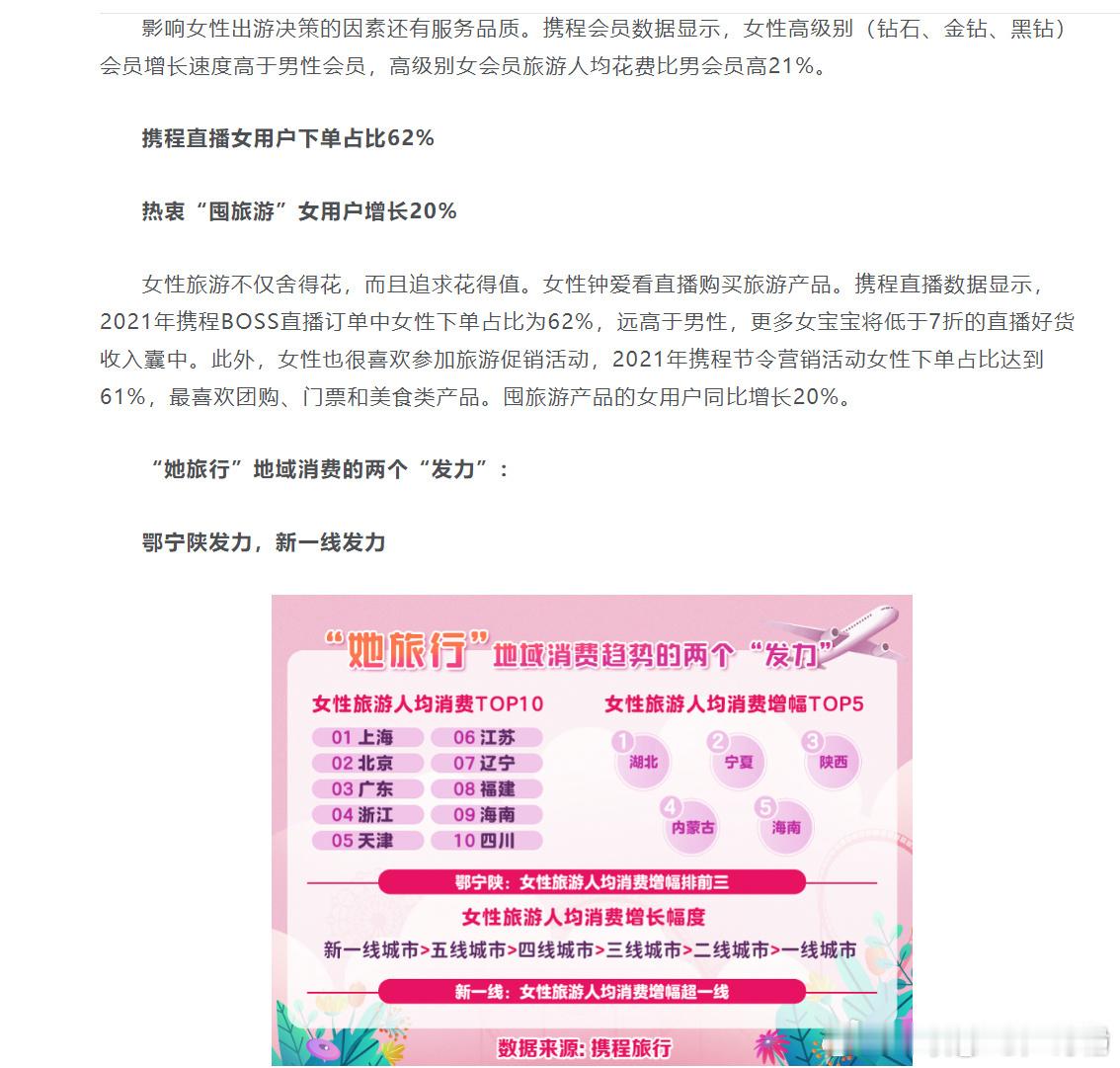

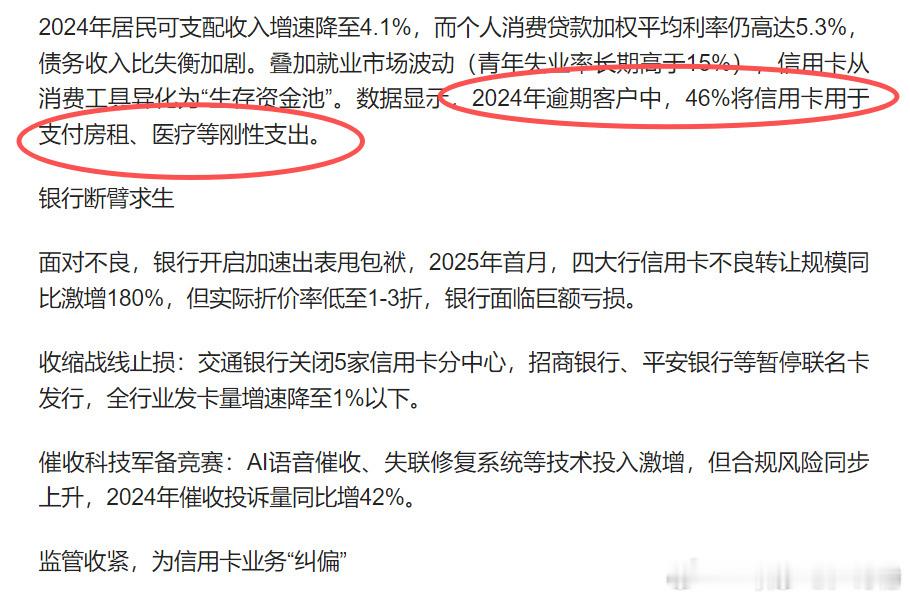

婚前同居认定家庭成员这个,讨论好不好对不对没意义,我对这个决策的理解是——没办法,你单纯关注婚恋话题不太容易看出来,但如果关注整个经济市场,趋势是很明显的水面下的核心问题从始至终很明确——女性债务软着陆问题过去几十年,我国女性消费力远超男性,这一点各路分析师智库早已说烂,大家也肯定听过。但很少有人深究背后的根本。女性在生产力较低的情况下,却拥有更高的消费能力,这可能吗?明明薪资更低,却花了更多的钱,这合理吗?答案是超前消费。一个现实情况是,女性的超前消费你拦不住,这是根植于人性根本的问题。男性的认知普遍来自生产力,即我是什么人由我赚了多少钱来锚定。月赚三千,我是普通人,月赚一万,我是中产,月赚十万,我是高收入群体这个认知有多牢固呢,哪怕是网文电竞这样的新兴产业,也遵循这个逻辑,不赚钱,那你是网吧打游戏的,赚大钱,那你是电竞选手。而女性认知往往来自消费力,即我是什么人由我花了多少钱来锚定虽然我月薪三千,但如果我喝着星巴克穿着香奈儿拎着一万块的LV包包,我就会认为,我应该配得上这样的生活,我就对应LV的消费群体。这可以解释两个现象,为什么相亲市场上会有宝马算穷的说法,因为坐过了法拉利,就会发自心底的认为自己是法拉利群体,从而认为开宝马的“穷”,是下嫁。同样的,为什么这些年有女生月入三千等于男生月薪一万的说法,也在于这里。月薪三千的女性在消费能力上是看齐月薪一万男生的,而根据我花了多少钱就等于我是什么层级的逻辑,你月薪一万买LV,我月薪三千也买LV,所以我两一个层级。这还能解释,为什么相亲市场上旅游滑雪等爱好,在女生这边是加分,在男生那边是减分。男生的认知锚点来自生产,旅游滑雪不加工资,是纯消费,所以纯纯的减分项女生的认知锚点来自消费,我能消费旅游滑雪,我就该配适这个层级,所以是加分项很多你觉得离奇的现象,背后原因都在于这个认知锚点差异过去的主流模式就是女性猛猛消费,男性猛猛攒钱,最后到结婚环节一波拉平。这一点连裸贷商家都心知肚明所以她经济也好,她消费也罢,什么美妆医美,说一千道一万,就是盯着你结婚这一波出清。包括很多品牌,也是围绕这一点进行的商业模式构建。她经济的大楼,就是建立在结婚这个基石上的。但问题在于,因为某些众所周知的原因,结婚数据这两年崩了,结婚这个基石一蹦,从上游的美妆医美,到下游的约会经济,舔狗经济,乃至电影市场都一块崩了很多人讨论拯救中国电影,其实电影行业的问题不在电影本身,而在约会市场,如果今天有几千万情侣,每到周末一堆人找约会场所,那哪怕你电影院放少林寺,都能场场爆满,现在基石出问题了,你上层建筑怎么整都是没用的。超前消费的债务问题自然也是压不住。有人可能说了,一个超前消费的债务问题,怎么就开倒车去婚前同居了,你还有其他解决办法啊。问题就在这里,其他解决办法,其实早都试过了。女性债务这个雷,最先意识到的是金融行业,因为他们离钱最近,或者说当年引发问题,就有他们一份直接放截图,10年前后,银行系统就发现,相比男性,女性的超额消费能力更强,几乎是天然的信用卡用户,为了抓住这个群体,许多银行干脆推出了女性专属信用卡。不但有相对更大的额度,更重要的是,它比其他信用卡门槛低,女性申请起来更容易。这是2019年营销号的优惠信息汇总,截止那时,已经有这么多家银行在捣鼓这块了。然后是2021年,第一财经他们也发现了,女性在消费金融这块积极性更高他们还出了一个“她金融”消费白皮书,那个报告里有一个数据我印象特别深客均信用卡频道页面访问次数超50次/月的消费者中,女性占比达到66%他们对此的理解是,女性更精明,能更好的利用好信用卡商家的各种满减优惠但我的理解是,这不就是花了更多钱吗?而且你一个月翻信用卡频道超50次,什么样的群体会每天翻两次信用卡频道啊?到2022年,这块趋势更明显,这是东江时报当时的报道,各路金融机构纷纷抢滩“她理财”除了金融系统,谁反应的快呢?互联网行业,这是携程2022年的报告,他们也发现了,女性在旅游这块的人均消费比男性高3成,并且不但旅游消费高,购物消费也高。大家都发现女性消费意愿高,大家都想方设法的让女性消费。后面的故事你们都知道,紧缩时代到来,信用卡逾期爆发,银行信用卡系统随之收缩,这个群体直接被套在山顶但这个描述很模糊,我这里有一个更精准的数据,来自新浪财经的,这个数据是什么呢?2024年信用卡的逾期客户中,有46%将信用卡用于支付房租、医疗等刚性支出。很多人听过女性债务问题,但很少有人知道具体到什么地步,许多人的认知还停留在当年月光族花钱买包包上不,新一代年轻女性的超额消费程度,是远超过去想象的,月光买包包已经是开胃菜了很多人房租都是靠借贷来回倒腾维持的。这也是为什么这两年婚恋彩礼问题水温飞速上升,许多理客中觉得中间说话都容易被喷的原因因为矛盾难以调和了,男性这边赚钱辛苦不想退,女性这边债滚债停不下来,也不可能退让如果是过去省吃俭用几个月攒钱买包包那种超前消费水准,矛盾不会像今天这样,当时的彩礼是锦上添花现在是来回倒卡交房租,等着结婚平账呢,你站中间说话当然会被喷那么在金融之后,谁接着意识到问题呢?婚恋红娘比如山西相亲场传开的老斑鸠,再比如结婚化债关键词被锁包括前段时间的大超,这几件事看起来八竿子打不着,实际上全指向这个雷区。老斑鸠是嘲讽大龄负债女性,影响不好,结婚化债是一堆人分享结婚化债攻略,影响也不好,所以都给你锁了大超呢,他们办高收入男性相亲场,很多女性想去,但是没达标被拒绝了,于是大量举报这个背后反应的什么呢?相亲市场,婚恋渠道的承载量已经到极限了我之前说过,红娘的动向是很有含金量的,比网上的博主和各路媒体都要实在的多的多因为红娘的收益是直接和成交单量挂钩的,人家是真真切切成交一单赚一单的如果还吃得下单子,他们不可能拒绝,送上门来的钱,谁不想要呢?你见过有人乱说话,但你见过有人钱都不赚吗?婚介红娘不接女性单,代表婚恋渠道这块真的是到极限了,所以不要再问为什么不去婚姻那块想办法,婚介红娘作为一线亲历者已经把信息摆在这了男性不愿结婚,女性单子接不下了过去这个转移支付主力军,已经顶不住了你把婚姻财产相关调上天也没用,男方直接不结了,你再调有什么用?有人可能说了,那就不结婚,直接考公上岸思路很清晰,早两年这么干是可以的但现在这个途径也出现了问题首先,考公是脱产,没有收入的,过去可以上岸第一剑,现在没有老实人支撑,你就得靠家里,大部分家庭能支撑的考公时间有限。其次,当下公务员的收入并不高,考上了也不是一劳永逸最后,最大的问题,随着新生儿减少,教师这几个传统的考公考编大户也迎来缩减所以现实是什么女性超前消费的债务问题,在过去视角下并不是大问题,因为那时有经济增长,有婚恋,能考公,因此尽管金融行业好多人看到了隐患,但依然认为风险可控。毕竟收益如此高,一点风险值得冒。但时间来到2025,女性债务一下就成为大问题了。首先,你不太能像过去那样,靠发展解决问题,经济增长放缓了其次,过去的婚恋渠道崩盘,她们没法靠婚姻出清债务,婚介红娘这单子都接不下了再次,考公途径收缩,能承载的有限你不可能指望银行,因为银行已经扛了很多债务,房市断供问题已经把他们折腾的满头包了你不能指望地方,这两年地方卖地也不容易过去能承载女性债务的几个蓄水池,其实已经全部被打爆了并且,你还不能放着不管,作为系统,你得维持稳定,女性债务暴雷直接硬着陆,会引发什么谁也不好说所以环顾一圈还有谁能解决债务问题呢?所以很多人说这个决策不好我觉得评价一个决策好不好,不能单纯看决策本身要看系统大环境我对他的理解是“没办法”没得选的情况下,讨论好不好对不对没意义,没办法就是没办法