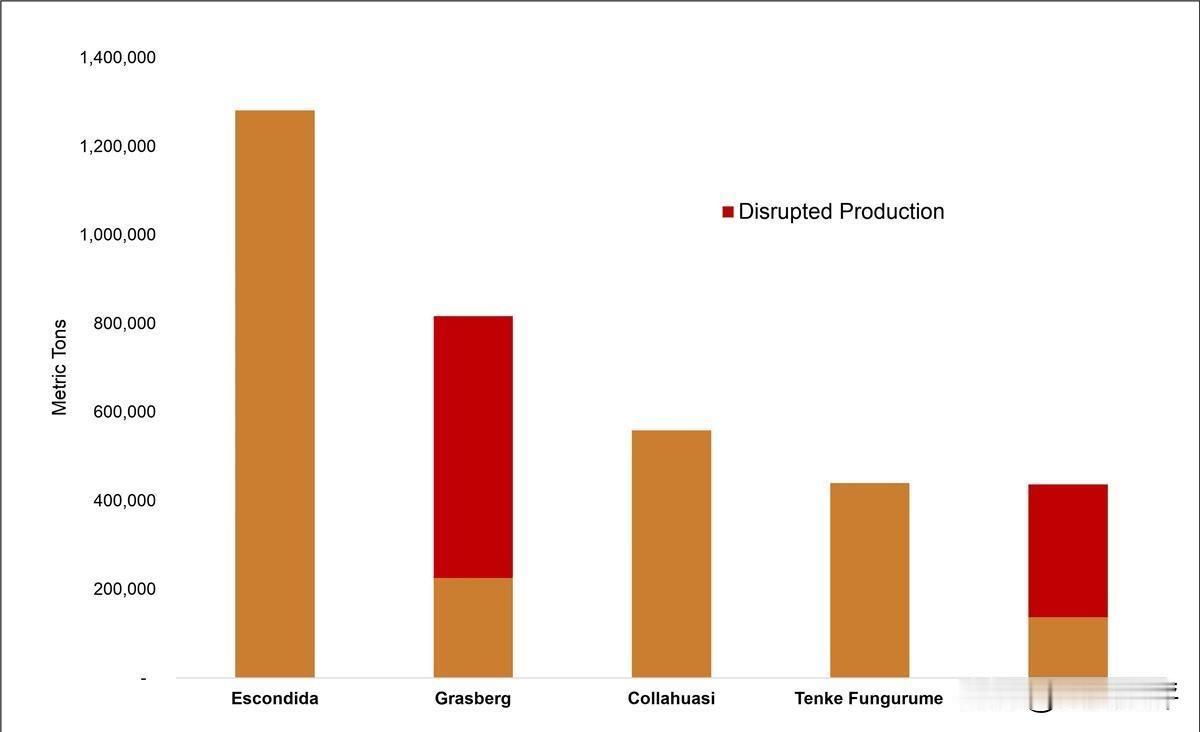

[太阳]四万多吨铜,一夜之间,从亚洲的仓库里“蒸发”了,不是被偷了,是有人打了个招呼,大概意思是“这堆东西,现在是我的了”,然后慢悠悠地准备船,要全部拉去美国。 当韩国釜山港的仓库管理员在 2025 年 12 月初刷新系统时,瞳孔骤然收缩,前一日还显示库存满格的四万多吨精炼铜,仓单状态已集体跳转至 “注销待提”。 没有撬锁痕迹,没有报警记录,瑞士摩科瑞公司的提货通知像一枚精准落子,宣告这批价值 4.6 亿美元的金属已易主,正等待装船奔赴美国。 这场看似悄无声息的 “蒸发”,实则是全球资源版图重构的生动注脚,一纸仓单背后的全球套利游戏 摩科瑞的操作并非魔术,而是大宗商品贸易中教科书级的 “货权转移”。 在伦敦金属交易所(LME)的规则体系下,仓单是铜的 “电子身份证”,持有仓单即拥有货权,这家总部位于日内瓦的贸易巨头只需提交注销申请,就能将韩国、台湾仓库的铜转为 “自有资产”,整个流程快过银行转账。 驱动这场跨洋迁徙的核心是一道清晰的算术题,纽约商品交易所(Comex)的铜价比 LME 高出每吨 1400 美元,扣除海运成本后仍有丰厚利润。更关键的是政策窗口期,特朗普政府虽暂时豁免精炼铜关税,但 2026 年下半年的重估预期,让贸易商们急于在 “达摩克利斯之剑” 落下前抢占先机。 摩科瑞高管直言,这是他职业生涯见过 “最佳的套利机会”,其麾下就有近 9 万吨铜正在驶向美国的途中,这场迁徙直接撕裂了全球库存格局。 美国仓库迅速被铜填满,而 LME 亚洲库存单日锐减 5 万吨,创下十年最大降幅,摩科瑞提取的量就占当时 LME 总库存的 35%。 市场随即出现诡异的 “现货升水”,当天可提的铜价比三个月后交货的期货价高出 88 美元,这种逆转正是市场缺货的明确信号。 铜的 “新身份”,科技时代的战略硬通货 若放在十年前,四万吨铜的转移或许只是普通贸易事件,但如今铜已绝非 “电线原料” 那么简单。 在绿色能源与 AI 革命的加持下,它成为支撑未来产业的 “神经线”每公里高压线要用 7 吨铜,一辆特斯拉皮卡的用铜量达 112 公斤,是燃油车的 5 倍,一个中型数据中心的电缆铺设更是要消耗 1200 吨铜。 美国对铜的渴求早已超越工业需求,2025 年其电网升级计划投入 650 亿美元,新能源汽车产能目标翻倍,而本土铜自给率仅 72%,往年 60% 依赖刚果(金)进口。 特朗普政府曾以 “国家安全” 限制进口,反倒加剧供应缺口,如今转而通过价格差与政策引导 “虹吸” 全球库存,本质是锁定新能源产业的材料话语权。 这种需求焦虑并非个例。2024 年 6 月,中国物产中大从俄罗斯采购的 2000 吨铜就上演过 “消失戏码”,这批价值 1.45 亿元的货物被伪报成 “花岗岩”,最终在土耳其现身。 而 2022 年秦皇岛港 30 万吨铜精矿 “无单放货”、2023 年托克集团遭遇 5.77 亿美元镍骗局,都印证了关键金属的稀缺已催生新型贸易风险。 资源博弈中的清醒与底气 四万吨铜的跨洋之旅,与其说是商业套利,不如说是全球资源话语权的一次无声争夺,摩科瑞的操作看似精准踩中市场节点,实则暴露了当前资源体系的深层矛盾,当铜成为新能源革命的 “刚需品”,传统的供需平衡已被地缘政治与政策预期彻底打破。 美国用 “政策杠杆 + 价格差” 虹吸全球铜库存的做法,短期内或许能缓解供应焦虑,但长期来看无异于 “寅吃卯粮”,全球铜矿正面临开采瓶颈,印度尼西亚格拉斯伯格铜矿因泥石流减产 20 万吨,智利多座老矿产能持续下滑,而新矿开采周期长达 8-10 年,投入超百亿美元。 这种供需错配下,单纯囤积库存只会加剧全球产业链的撕裂 亚洲家电企业已被迫高价采购俄罗斯铜,电缆厂成本上涨幅度达 15%,最终这些压力都会传导至终端消费者。 更值得警惕的是 “逼空风险” 对市场的扰动,12 月 LME 合约结算日前,铜期货持仓量远超可用仓单,空头们面临 “无货可交” 的窘境,这种由库存畸形引发的价格异动,可能让普通投资者成为 “接盘侠”。 高盛与摩科瑞的多空之争,前者认为铜价脱离基本面,后者预警 “非美地区将无铜可用”,恰恰说明市场对稀缺性的认知已陷入分裂。 这场铜市风云给我们的最大启示是,在资源为王的时代,真正的竞争力不在于短期套利能力,而在于构建稳定的供应体系。 同时,建立更完善的大宗商品溯源体系,才能避免物产中大式的 “货失踪” 悲剧重演。,资源流动从来都是经济脉络的直观反映,四万吨铜的 “蒸发” 与迁徙,不过是全球产业转型的一个缩影。 (信息来源:每日经济新闻-“抢铜大战”!大量铜被运往美国,全球库存告急,铜价创新高;孙正义:哭着卖英伟达;白宫发布《国家安全战略》| 一周国际财经)