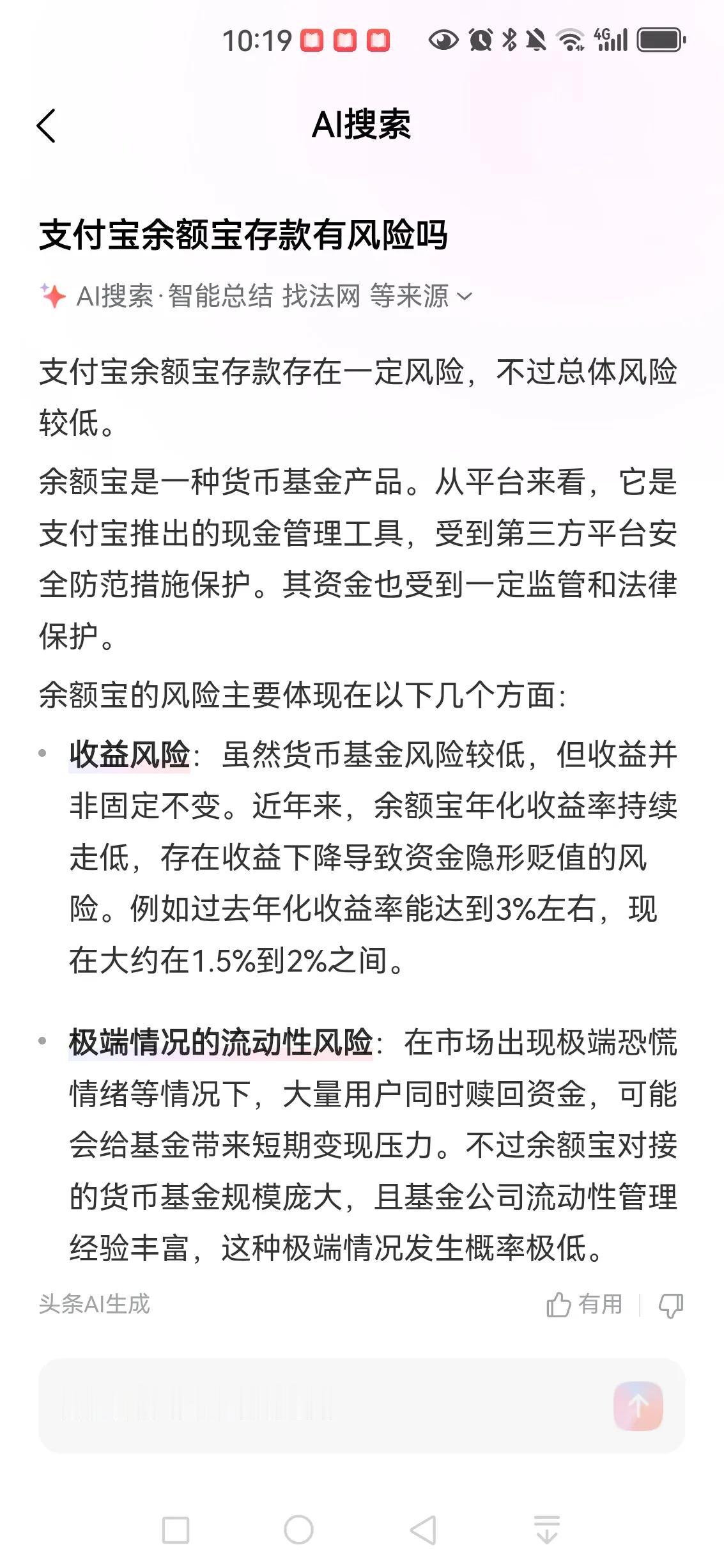

刚刚去看了自己存款只剩下45元大洋的余额宝,发现自己买的是“兴全添利宝”这款货币基金。它的七日年化收益率是1.1%,万份收益是0.2996元。

之后又查看了余额宝里的其它货币基金产品,七日年化收益率大致在1%到1.2%这个区间。虽然都还没破“1”,但总觉得这是迟早的事儿。

利率下行是大势所趋。有些国家长期维持在低利率水平,甚至负利率水平。我国现在已经处于低利率的环境,以后或许也会进入负利率时代。

那么,该如何看待投资回报率?

2025年10月8号,十年期国债收益率是1.85%。我们可以以此为参考,仔细思考在当前低利率环境下的预期回报率。如果在3%左右,那还是比较合理且容易够得到的。

如果有人告诉你,他能找到比此高好几倍的产品,比如7%、8%甚至更高,那咱们就要小心了。即使有退休高官、知名人士、大学教授、行业专家站台,咱们也要谨慎又谨慎。

他不一定是骗子,有可能是被骗的那个人。当然,也有极小的概率是真的。但我估计,这样的产品不会落到小老百姓的手里,早就被各大机构瓜分完了。

那么,面对低利率环境,我们又该如何应对?

我的应对方式是研究股票,用优质公司的股权来打理闲钱。截止到2025年,我在股市里待了有个七八年时间,结果还不错,年化收益率有个13%点多。

除了优质股权外,指数基金也可以作为低利率环境下的理财工具。可以用“长期定投”的方式买指数基金,每个月买个几百元或几千元,几十元也可以。坚持定投个七八上十年,结果大概不会差。

当然,无论是基金还是股票,前提是“懂”——懂才做,不懂不做。

懂基金就买基金,懂股票就买股票,两个都懂就做好资金分配和动态平衡。如果啥也不懂,也懒得花时间和精力去研究钱生钱的手段,那把钱存银行是最佳选择。