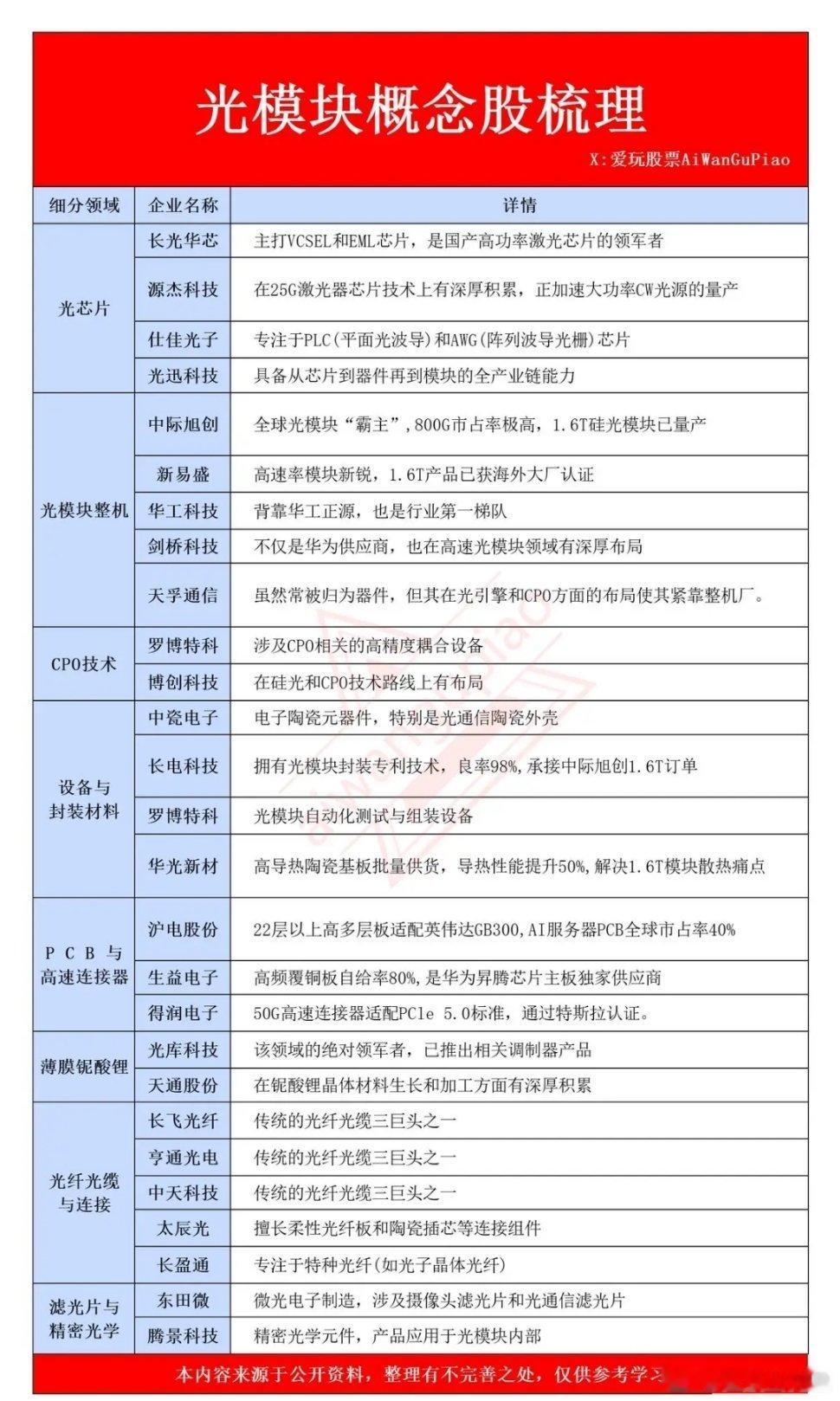

东田微:光隔离器长协落地,毛利增厚打开估值空间在全球光模块行业向800G/1.6T加速渗透的背景下,上游核心元器件光隔离器的需求与价格同步上行。东田微凭借与中际旭创敲定的光隔离器长协订单,毛利有望迎来显著增厚,成为光模块上游环节的受益标的。一、核心逻辑:长协订单驱动毛利高增光隔离器是光模块的关键元器件,东田微8000万产能对应中际旭创的长协订单,构成公司利润增长的核心引擎。从价格端看,中际旭创对东田微光隔离器的长协价为18.5元/件,而二线光模块厂商采购价已达25元/件起,价格优势下公司订单确定性较强。成本端,公司5000万片法拉第炫光片来自日本住友的长协,成本仅5元/件;剩余3000万片按市场价8元/件计算,整体成本可控。据此测算,公司光隔离器业务的单毛利约为18.5 - (5000万×5 + 3000万×8)/8000万 = 18.5 - (2.5亿 + 2.4亿)/8000万 = 18.5 - 6.125 = 12.375元/件,对应8000万产能的毛利润增厚约12.375×8000万 = 9.9亿元,与市场预期的10亿毛利增厚基本一致。二、行业背景:光模块迭代推升元器件需求当前全球800G光模块出货量快速增长,1.6T产品逐步进入验证阶段,单模块所需光隔离器数量随速率提升而增加。据券商数据,800G光模块单台需2-4个光隔离器,1.6T产品需求进一步提升至4-8个,行业需求有望从2024年的5亿件增长至2026年的12亿件,复合增速超50%。东田微作为国内少数具备光隔离器大规模量产能力的厂商,在中际旭创等头部光模块厂商的供应链中占据重要位置。此次长协订单不仅锁定了未来产能,也为公司后续拓展其他客户、切入更高端产品奠定了基础。三、估值测算:毛利增厚打开估值空间按光隔离器业务测算,公司今年因长协订单新增约10亿毛利润,若按30%的净利润率估算,对应净利润增厚约3亿。若考虑公司现有业务(如光学镜头等)的2亿净利润,今年合计净利润约5亿。参考光模块上游元器件厂商30-40倍的PE估值,公司合理估值区间为150-200亿。若后续公司进一步拓展1.6T光隔离器、切入CPO相关元器件领域,估值有望进一步上修。结语东田微凭借光隔离器长协订单实现毛利显著增厚,在行业需求高增的背景下,公司业绩增长确定性较强。随着后续产能释放与客户拓展,公司估值具备较大提升空间,是光模块上游环节值得重点关注的标的。