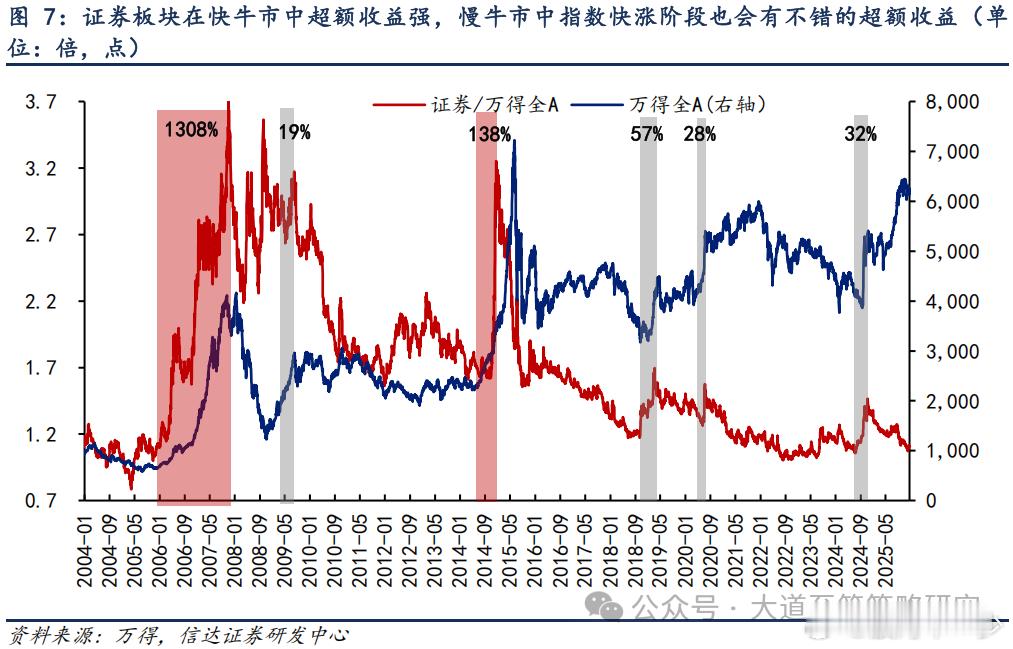

【信达证券:非银的弹性有望逐步增加】证券板块的β主要来自牛熊周期,市场上涨的时候往往更强。如果是类似2005-2007年和2014年的快牛市,券商业绩弹性大,超额收益很强。但如果是类似2019-2021年的慢牛市,券商业绩弹性小,只适合做波段,不过在指数快速上涨期也会有30%-50%的超额收益。过去1年指数走牛,券商板块超额收益却偏弱,背后的原因一方面是板块稳定市场工具化程度提高,另一方面虽然盈利周期反转,但在行业进入转型深化期后业绩弹性有所减弱。但考虑到当前券商估值较低,同时这一次居民和配置型资金增配股市的动力较强,本轮牛市中券商仍可能有不错的表现,时间上关注指数突破带来的β行情,以及行业并购重组带来的主题性机会。