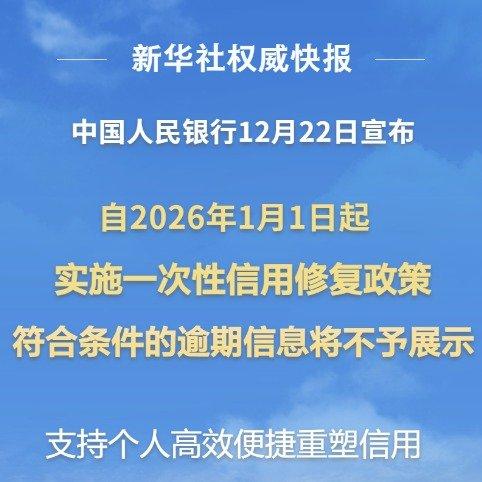

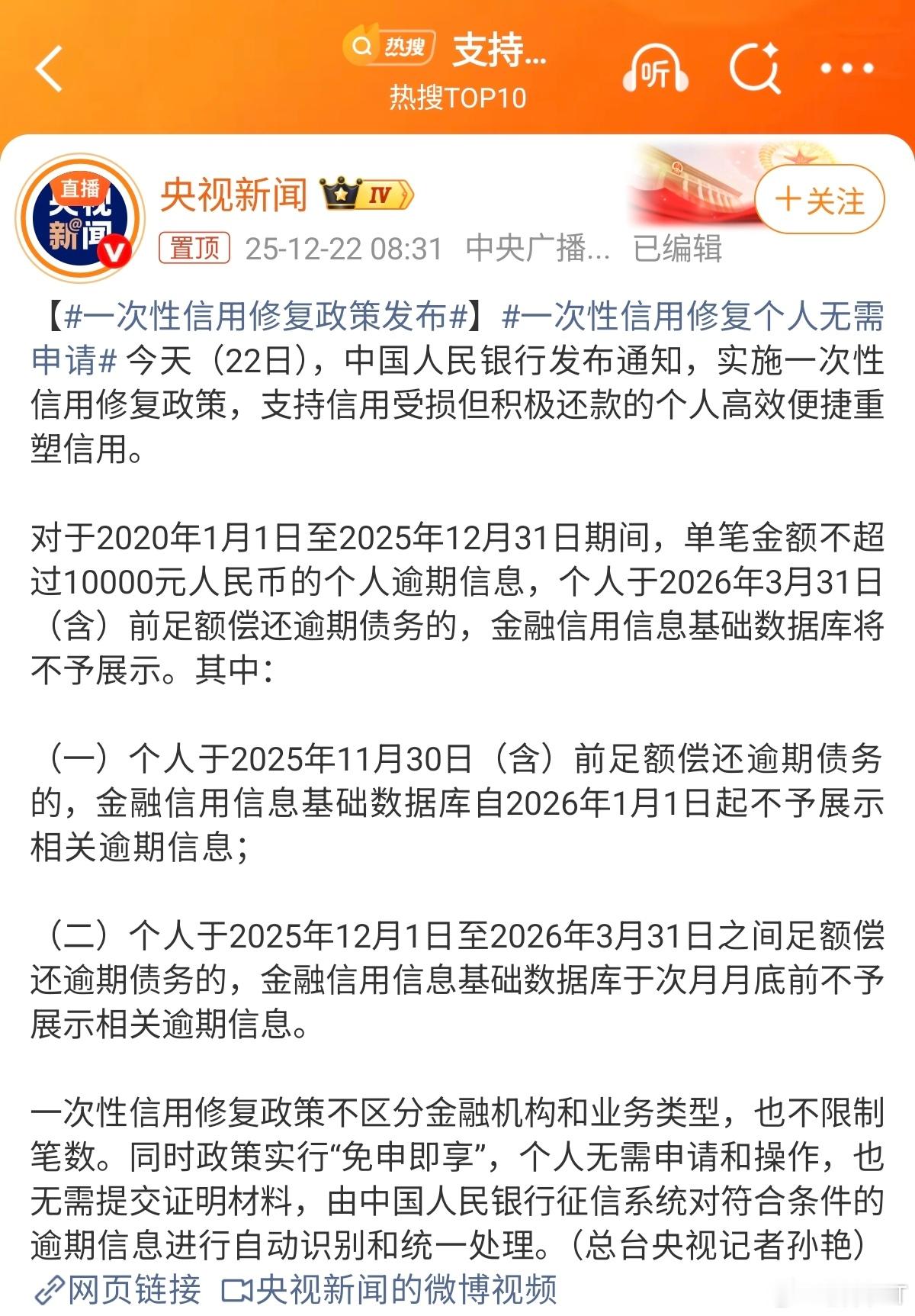

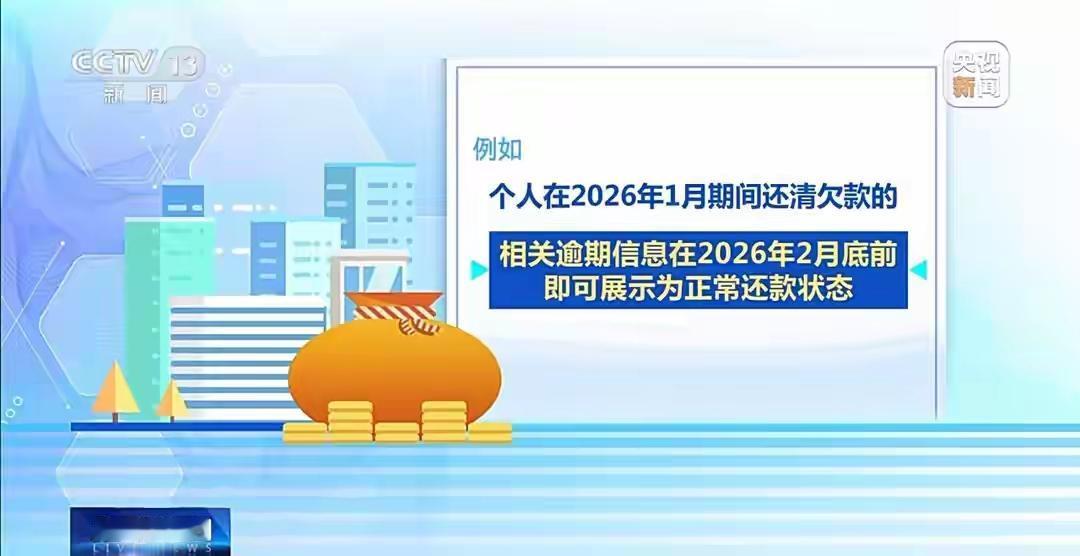

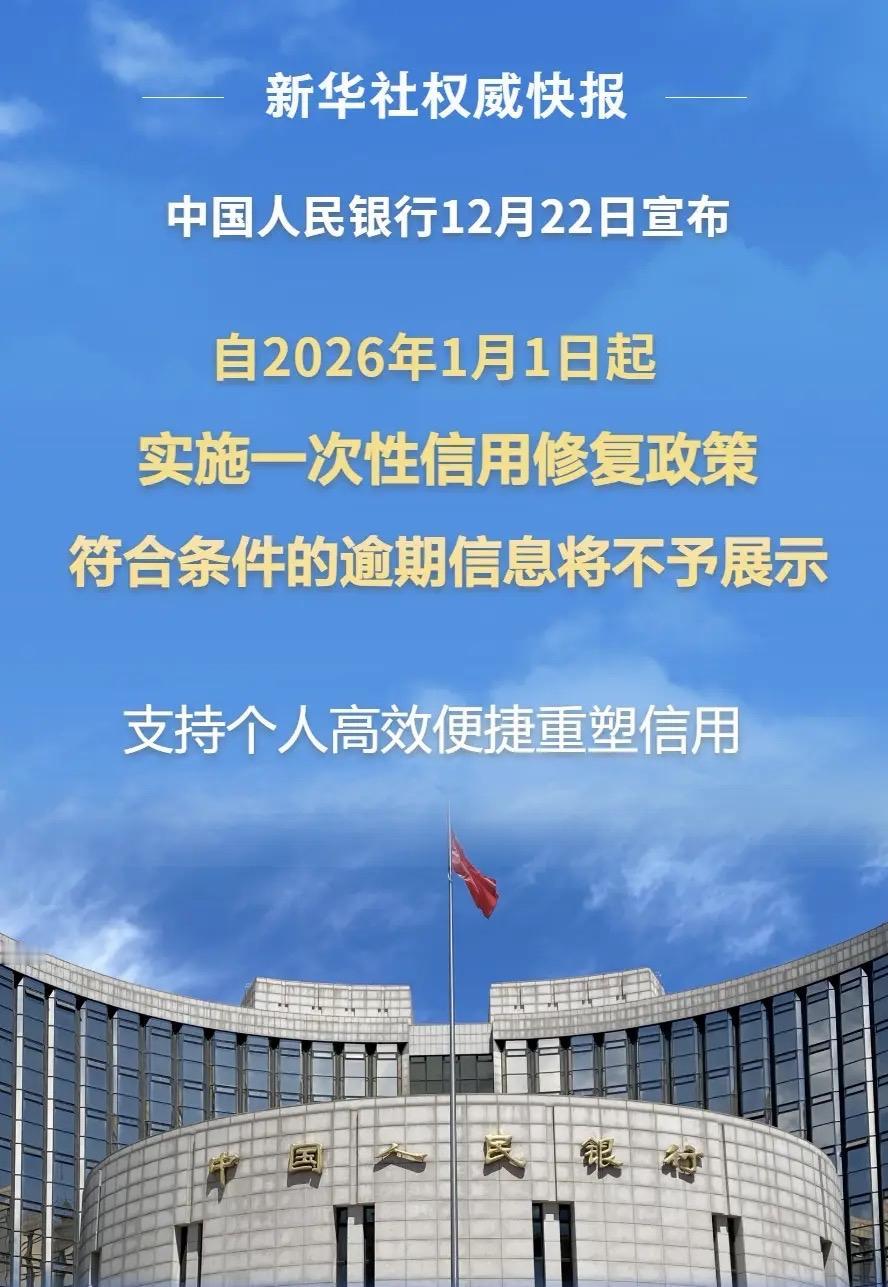

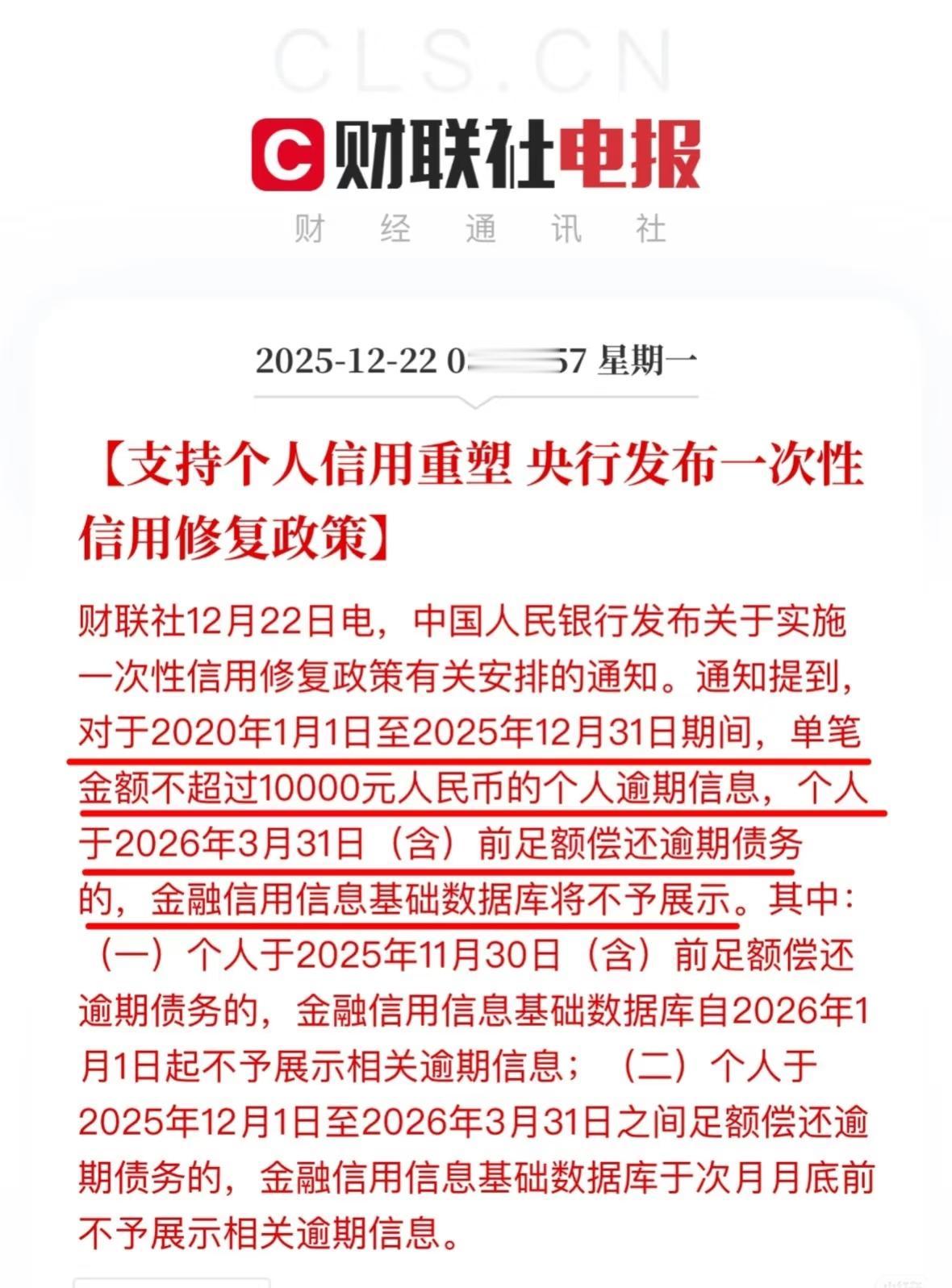

央行出了一次性修复信用的通知,哪些情况能修复,哪些不能?给大家总结一下并举例说明。 第一,欠的钱必须已经还完了,还没还上的赶在2026年3月31日前还清。 第二,逾期行为需要发生在2020年1月1日至2025年12月31日之间。注意,政策规定的是逾期行为的发生时间,不是借款时间。 比如,2024年5月借了6000元,约定于2025年5月偿还,逾期未还,符合条件,因为逾期行为在政策规定的期间内。 又比如,2025年7月借款,借期为一年,2026年7月到期后债务人未能偿还,这就不符合条件了,因为逾期行为发生在2026年。 第三,单笔借款金额低于1万元。需要重点说明下这个条件,央行发布的《通知》里使用的措辞是“单笔金额”,不是“累计金额”,所以不论逾期了几笔,只要单笔金额不超过1万元就行。 比如,小李2024年2月至7月的房贷均逾期未还,月供是5000元,一共逾期了6笔,只要已还清或在明年3月底前还清便能修复征信,6笔逾期记录可以一次性删除。 又比如,小张2025年5月需要偿还2万元的消费贷,到期未能归还,征信受到影响,即便现在已偿还了也不符合本次信用修复的条件。 小李一共逾期了3万元,能修复;小张只逾期了2万元,不能享受一次性修复政策;原因是前者的总逾期金额虽超1万但每一笔只有5000元,而后者的逾期金额超过了1万元。 那么小张的信用记录永远会有“污点”吗?并非如此,根据规定,一般情况下还款后5年可以删除不良记录。假设他于2025年12月还清了这笔消费贷,逾期记录在五年后的2030年12月消除。 本次央行新规给了特殊时期的小额逾期者提前“重生”的机会,从“必须等五年”到“即时修复”,不仅缓解了非恶意逾期者的现实困境,更传递出“知错能改、善莫大焉”的包容理念。 以上纯属个人观点,欢迎关注、点赞@王五说说看 ,您的支持是对原创最好的鼓励!