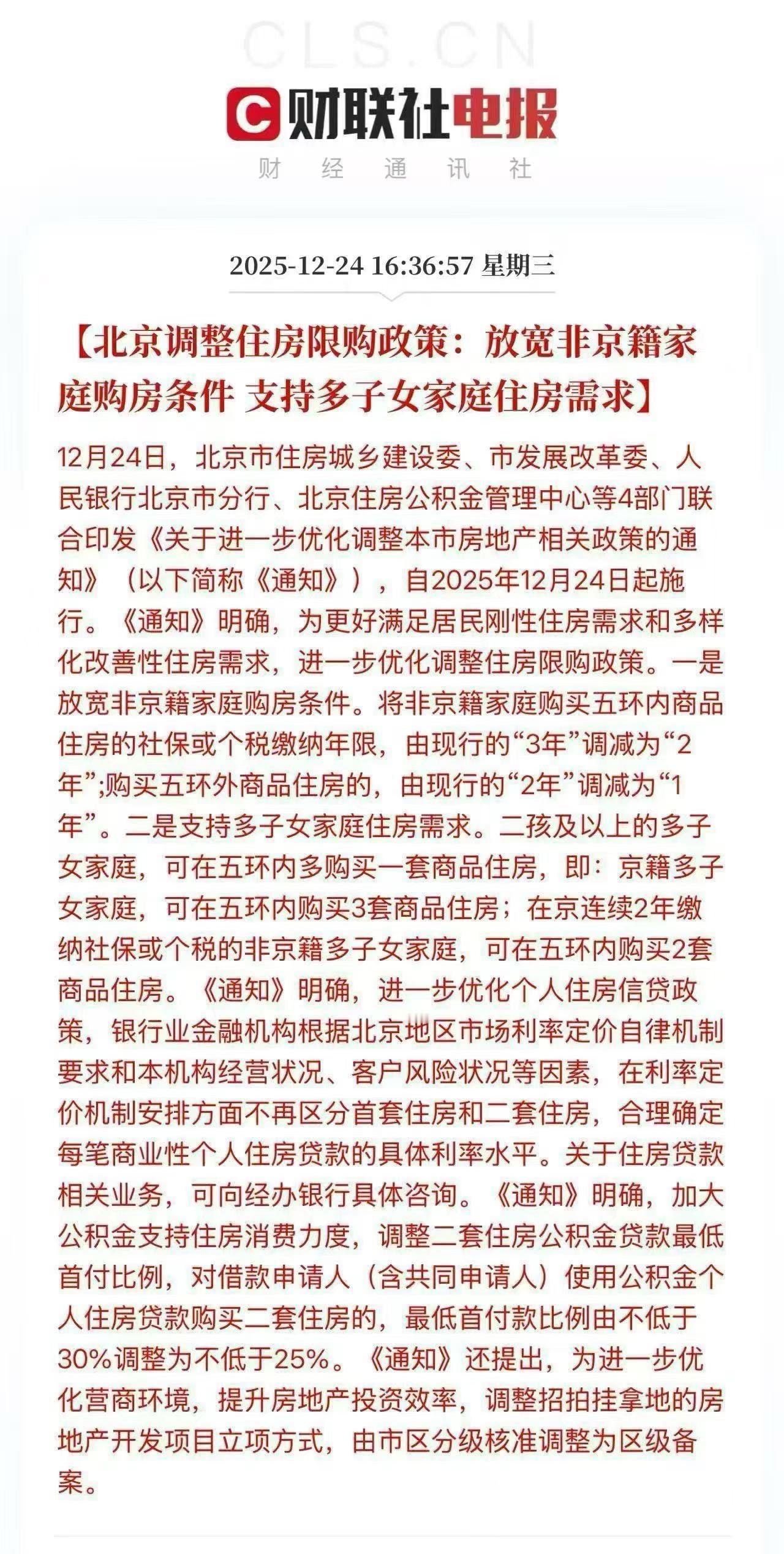

在美国你买了房,房子是你的不假,房屋产权永久也不假,但你每年都得交一大笔房产税,一旦你收入减少,无力负担房产税,政府会立即把你房子拍卖了,然后你就无家可归流落街头了。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 很多人对美国买房有个天然滤镜:钥匙一到手,房本写上名字,永久产权,心里就踏实了,仿佛这辈子终于有了“自己的地盘”。 但这里面有个容易被忽略的细节,会把这种踏实感一点点磨掉,你拥有的是房子没错,可你同时也背上了一项长期的、必须按时履行的付款义务:房产税。 问题就出在“永久”这两个字上,它说的是产权期限,不是成本期限,房子在法律意义上确实属于你,你也可以住、可以卖、可以传给孩子,可只要你还持有它,每年都会有一张税单准时出现。 它不是一次性的,不是买房那天交完就结束,更不会因为你退休、失业、遇到意外就自动变小,很多人第一次接触美国房产,盯着房价看,觉得比某些地方“友好”,算盘一打就心动了,真买下来才发现,真正天天跟你过日子的不是房价,而是税单。 这笔钱从哪来?简单说,地方政府要维持一套社区运转的基本盘:学校、警察、消防、道路、公共设施等等,很多开支都得靠本地财政来兜底。 房产税就是它们最稳定的一条收入线,所以房产税的计算逻辑也很“地方”,以房屋评估价值为基础,市、县、学区这些层级根据预算需要来定税率,听上去并不阴险,甚至很“合情合理”,你享受公共服务,按财产贡献一点也正常。 可现实的刺,往往藏在机制里:房价涨了,评估值容易跟着涨,税基变大,你要交的钱也会跟着增加,而你的收入却未必同步上涨,尤其对退休者、遭遇裁员的人、家庭突然出状况的人来说,这个差距会变得非常尖锐。 想象一下这种感觉:你没换房、没扩建、没做任何事,只是周边变热闹了,房子“更值钱”了,税单就更厚了,纸面财富看起来在增长,可你的钱包并没有因此自动多出现金流。 更扎心的是,这项支出和你的收入不是一根绳拴着的,你收入下去了,税单并不会因为同情你就暂停。 对很多普通家庭来说,平稳年份还好,最怕的就是生活突然拐个弯:失业、病痛、家庭变故,或者刚退休不久收入固定,税单却依旧按部就班地来,房贷还清的人也一样躲不过,它和你有没有欠银行钱是两回事。 真正让人紧张的,是后面的处理方式,房产税不是那种“你拖一拖、商量商量也许能缓”的账单,一旦逾期,流程会一步步推进:先是催缴通知,然后是罚金和利息累加,再往后就是进入法定程序、公告,最终走到拍卖。 各地细节不完全一样,但底层逻辑很统一,税不能一直欠着,你可能还住在屋里,信件却一封接一封地来,时间线走到某个节点,房子就会被拉进处置轨道。 很多人误以为拍卖至少还能“卖个好价钱”,自己拿到大头再去找地方住,现实往往没那么温柔,拍卖所得通常要先覆盖税款、滞纳金和相关费用,剩下的才可能回到原屋主手里。 也就是说,你失去的是一套房的控制权,拿回来的却未必是足够重新开始的资金,更残酷的点在于,这件事并不因为你是“真正的业主”就变得更缓慢,在税务体系里,你更像一个持续欠费的账户,系统只认规则,不认情绪。 一个看似很小的裂缝,可能会变成整段人生的滑坡,房子没了,不仅是换个住处那么简单,稳定的居住状态被打断,生活的结构会跟着松动:搬家、储物、工作通勤、孩子上学、各种手续……这些都需要时间和钱。 最要命的是,当你失去一个稳定的落脚点,很多事情会变得更难,整个人像被推到了更窄的路上走,你原本只是没扛住一笔税,结果却可能被连锁反应拖进更糟糕的处境。 有人会说,不是有减免政策吗?确实,美国一些地方会对老年人、退伍军人、低收入者等群体设计减免、冻结或抵税之类的方案。 但问题也很现实:覆盖面有限,条件和手续往往不轻松,有的还需要按要求申请、按周期更新,对真正处在困难里的人来说,精力、信息和时间本身就是稀缺品,很多人并不是不想申请,而是还没搞明白怎么走流程,拍卖通知就已经贴到门口了。 对于这件事你怎么看?欢迎在评论区留言讨论,说出您的想法!