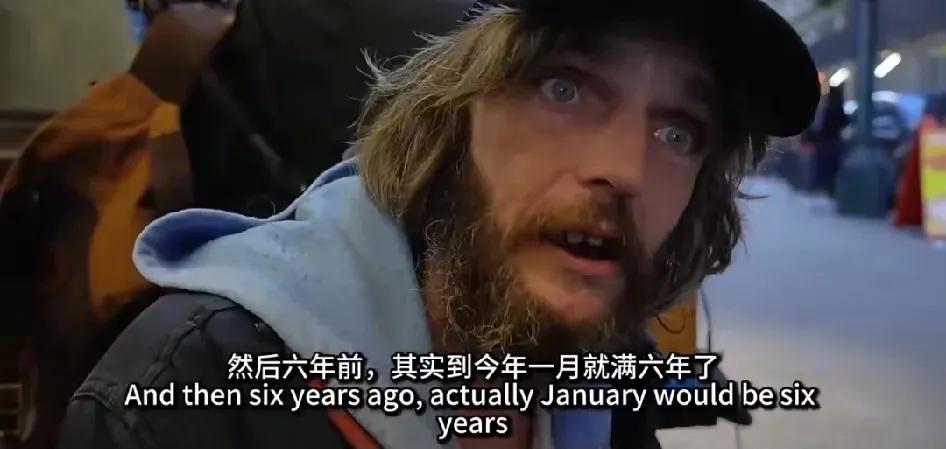

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行的,去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 没人告诉你的是,美国医保的“网络内”“网络外”,根本就是条生死线。这对夫妻不是没买保险,只是妻子得的罕见病,网络内医院没有适配设备,为了救命只能转向专科诊所——可这一跨线,就成了命运的分水岭。 根据《无意外法案》,非急诊的网络外治疗不在保护范围内,保险公司只按网络内标准报销了1.2万美元,剩下的7.3万美元全甩给了这个普通家庭 。他们砸光了多年积蓄,刷爆了三张信用卡,甚至抵押了房子的二次贷款,可死神没饶人,债务也没打算放过活着的人。 妻子的葬礼还没来得及办,催收电话就已经打爆了。银行拿着债务合同上门,要求一次性结清欠款,否则就启动房产拍卖。男子哭着哀求宽限几个月,哪怕分期偿还,可催收人员只丢下冰冷的条款:“医疗债务优先级高于一切,逾期罚息每天按0.05%计算,拖得越久你欠的越多。” 他月薪刚过4000美元,除去房租和基本开支,根本无力承担这笔巨款。周六晚上,法院的驱逐令正式生效,搬家公司的人把家具扔到路边,他抱着妻子的遗照,看着住了十年的房子换了锁,瞬间成了无家可归者。 这样的悲剧,在美国从来不是个例。Lown研究所2025年的报告显示,美国至少有8%的成年人背负医疗债务,总额最高达2200亿美元,其中一半人欠款超过2000美元。 更触目惊心的是,66.5%的个人破产案例直接源于医疗债务——一场病,就能让奋斗半生的财富归零。硅谷前Meta工程师大卫,年薪45万美元,却因一次急诊自付6万美元,叠加裁员后房贷断供,半年内从豪宅搬进了收容所;童星麦克斯一场阑尾炎手术欠下12万美元,挪用房租还债后信用崩盘,最终在地铁站用纸板箱搭起“家”。这些案例背后,是美国医保体系的致命漏洞:72%的参保人面临3000美元以上免赔额,就算买了保险,也可能因一场意外陷入绝境。 美国医疗体系的残酷,在于它把生命明码标价,还织好了一张“债务绞杀网”。保险公司为了压低成本,不断缩小合作的医疗网络,导致很多地区出现“医疗荒漠”,超过2000万美国人居住在距离全科医生50公里以上的区域。你要么在网络内接受有限治疗,要么冒险跨线救命,然后背上一辈子还不清的债。 更无耻的是,医保公司还会玩“文字游戏”——所谓的“70%网络外覆盖”,实际是按保险公司自定的低价报销,而非医疗实际费用,差额部分全由患者承担 。就像这位失去妻子的男子,保险公司报销的1.2万美元,连妻子一次手术的耗材费都不够。 债务的连锁反应,才是压垮人的最后一根稻草。在美国,医疗债务会直接影响信用分,而信用分是租房、求职、办卡的“生存通行证”。一旦信用崩盘,你会被房东拒绝,被雇主排斥,甚至连手机套餐都办不了。 数据显示,收容所里83%的求职者,只因无法提供固定地址就被反复拒绝。这就形成了无解的死循环:欠债→房产被拍→失去住址→找不到工作→债务加剧→永远流浪。更残酷的是,美国流浪汉的平均寿命只有3-6年,他们不是死于懒惰,而是被制度彻底抛弃。 这个破碎的家庭,不过是美国资本主导下医疗体系的一个缩影。这个人均医疗支出高达1.4万美元的国家,却有2470万国民完全没有医保,每年有4.48万人因缺乏医保死于可救治的疾病。 所谓的“医保福利”,更像是给中产画的饼,一旦遭遇重病或失业,就会被瞬间打回原形。联邦政府2025年医保支出高达1.2万亿美元,可大部分资金都流入了保险公司和药企的口袋,真正用于基层医疗服务的仅占8.3%。 一个社会的文明程度,从来不是看顶端有多辉煌,而是看底部能否接住跌落的人。美国的“斩杀线”看似快准狠,实则暴露了其制度的冷漠与不公——当救命钱变成索命符,当一场病就能摧毁一个家庭,这样的“美国梦”不过是幸存者的幻觉。 各位读者你们怎么看?欢迎在评论区讨论。