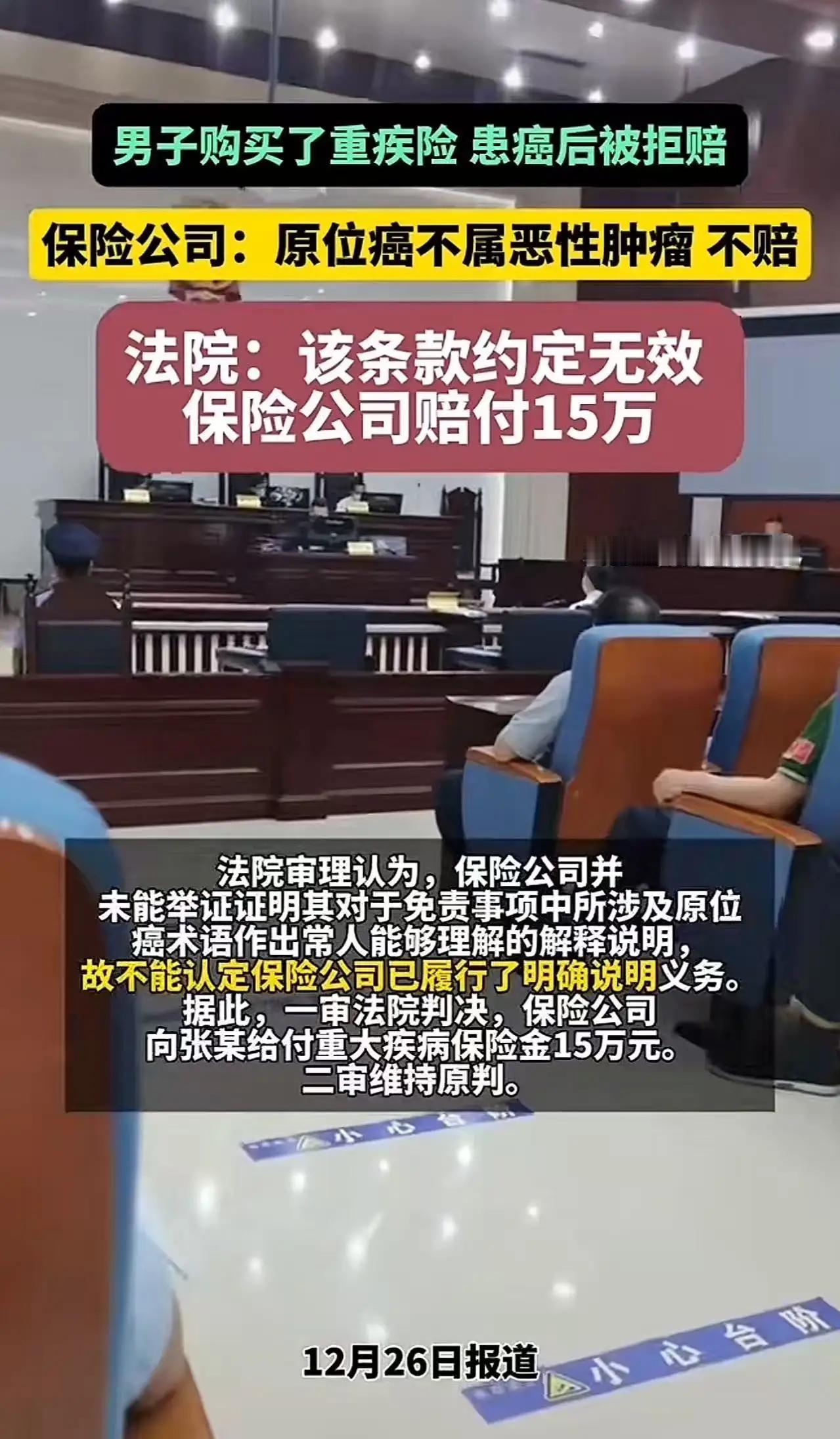

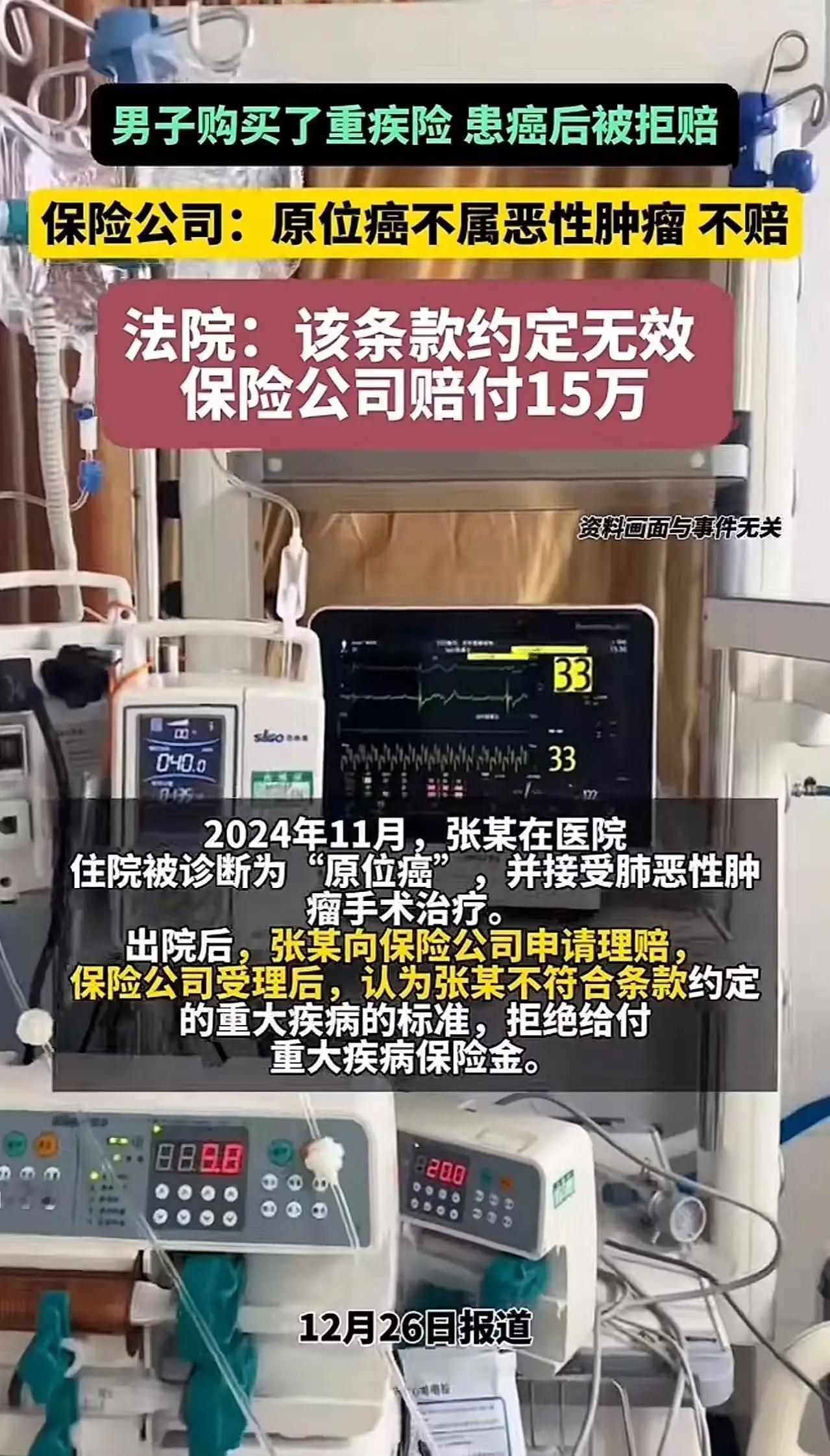

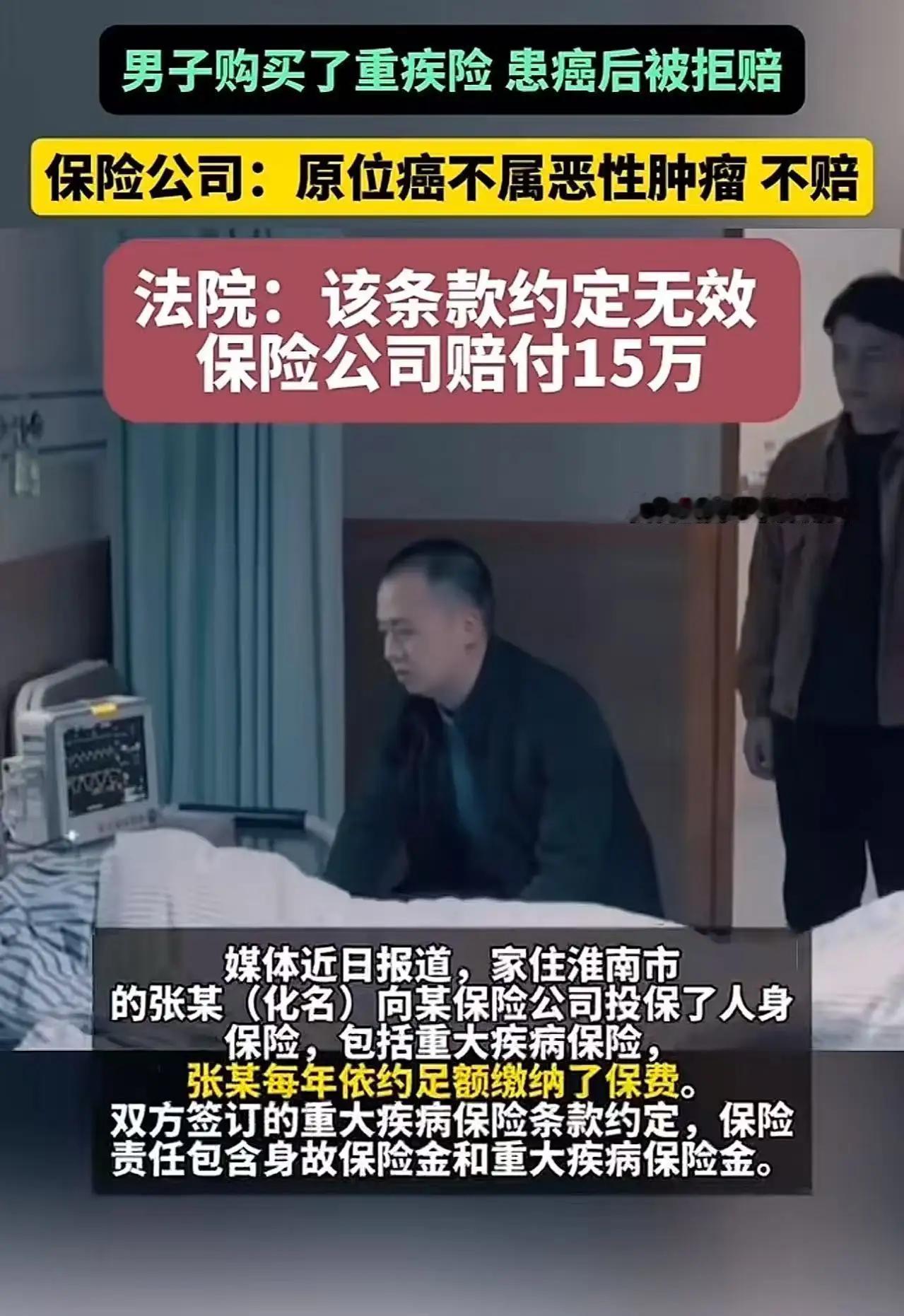

保险理赔之争:原位癌拒赔事件引发的契约信任危机 当一位长期坚持缴纳保费的投保人,在确诊癌症后满怀希望地提交理赔申请,却收到保险公司“原位癌不属于恶性肿瘤,不予赔付”的冰冷回复时,这不仅仅是一起普通的合同纠纷,更是一场关于信任、责任与行业伦理的公开拷问。 “原位癌”之争:专业术语背后的认知鸿沟 保险公司的拒赔理由并非毫无依据。在医学上,原位癌(carcinoma in situ)确实被严格定义为“癌细胞局限于上皮层内,未突破基底膜,未发生浸润和转移”的早期阶段。而保险合同中“恶性肿瘤”的理赔标准,通常参照的是世界卫生组织的疾病分类,要求癌细胞已发生浸润或转移。 问题在于,当保险销售人员在推销产品时,常常使用“确诊癌症即赔”等通俗化表述,而普通投保人极少会深入研究长达数十页的保险合同条款。这种专业信息的不对称,为日后的理赔纠纷埋下了伏笔。 保险行业的信任危机:销售承诺与理赔现实的巨大落差 网友的愤怒评论“投保时啥都赔,出险时这也不赔那也不赔”,道出了当前保险行业最尖锐的痛点。许多保险产品在销售阶段被过度包装,理赔条件被轻描淡写;而到了理赔阶段,保险公司却严格依照条款字面意思执行,甚至动用专业团队寻找拒赔理由。 这种“宽进严出”的操作模式,正在严重侵蚀保险行业的公信力。保险的本质是风险共担和损失补偿,当消费者感觉保险公司更像是在“对赌”而非提供保障时,整个行业的根基就会动摇。 法律与监管的平衡:条款解释应遵循合理期待原则 值得关注的是,近年来司法实践逐渐倾向于保护投保人利益。根据《保险法》第三十条规定的“不利解释原则”,当合同条款存在两种以上解释时,应当作出有利于被保险人和受益人的解释。多地法院在类似案件中,也越来越多地采用“合理期待原则”——即投保人根据保险营销宣传产生的合理期待,即使与条款字面意思不符,也应得到尊重。 行业反思:从“风险转移”到“价值创造”的转型 这起事件应该成为保险行业反思的契机: 条款透明化改革:保险合同应使用更通俗的语言,重要免责条款必须显著提示,销售过程需全程录音录像。 销售行为规范:严禁销售人员做出不实承诺,建立销售误导的严厉追责机制。 产品设计优化:开发更多覆盖早期疾病的保险产品,满足消费者实际需求。 理赔服务升级:建立更人性化的理赔流程,在严格审核的同时提供必要的解释和协助。 消费者的自我防护:读懂你的保险合同 对于消费者而言,这起事件也提供了重要警示: 购买保险前,务必仔细阅读条款,特别是“保险责任”和“责任免除”部分 对于专业术语,要求销售人员提供书面解释 保留所有销售过程中的宣传材料和沟通记录 遇到理赔纠纷时,可向银保监会投诉或寻求法律帮助 保险的本质应是“雪中送炭”,而非“晴天借伞,雨天收伞”。当一位长期诚信缴费的投保人,在最需要保障时却遭遇冰冷的条款解释,这种伤害不仅是经济上的,更是情感上的。保险行业的可持续发展,最终建立在千千万万投保人的信任之上。重建这份信任,需要行业自律、监管完善和消费者教育的共同努力。 那位被拒赔的投保人,他的困境不应被简单归结为“看不懂合同”。在一个理想的社会保障体系中,专业术语不应成为普通消费者难以逾越的高墙,保险承诺不应成为无法兑现的空头支票。只有当保险真正回归保障本源,这个行业才能赢得持久的尊重与信任。社会热点 重疾保险拒赔