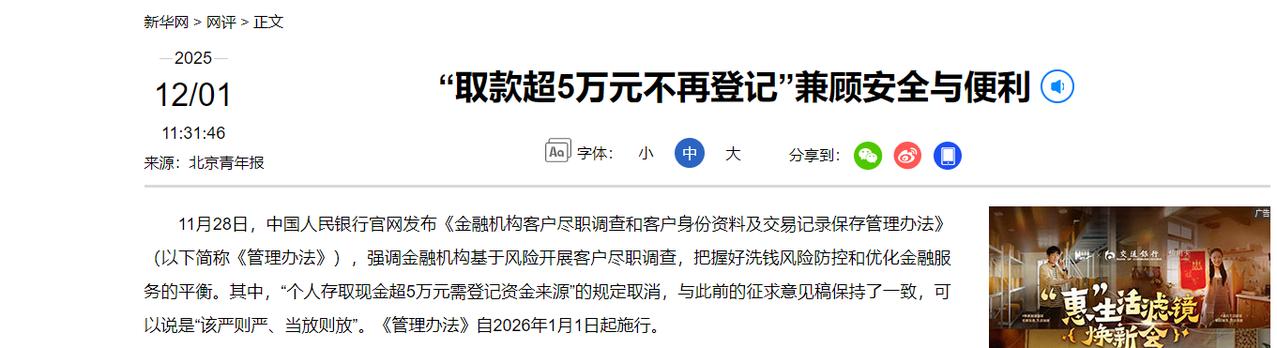

好消息!钱存银行的人要乐开花了,从2026年1月1日起,不管你存还是取,只要个人存取现金≥5万元,不用再强制登记资金来源和用途,仅需完成身份核验即可办理。 (阅读前请点个赞,点个关注,主页有更多你喜欢看的内容) 那些经常用大额现金周转的个体户、需要应急用钱的普通家庭,还有习惯用现金的老年人,终于不用再为存取自己的血汗钱“自证清白”了。 这可是监管部门放下“一刀切”的粗放管理,换成精准服务的民生大动作,既懂老百姓的难处,又守住了金融安全的底线。 过去那套“5万登记”的规矩,执行起来确实有点折腾人。 2022年开始推行的这项规定,本来是为了反洗钱、防诈骗,可架不住有些银行“层层加码”,把好事办得变了味。 江苏有位张阿姨,去年中秋想取6万退休金给晚辈包红包、办年货,钱是每月按时到账的养老金,可到了银行,工作人员反复盘问用途,还让她翻出养老金到账记录佐证,解释了半天才拿到钱。 而且有些网点为了怕担责,悄悄把登记门槛降到1万、2万,取点生活费都要被问东问西,让人感觉自己的钱反倒不自由了。 这些真实遭遇不是个例,2024年媒体统计,银行这类现金业务投诉里,个体户和中老年人占了七成,核心就是流程太繁琐、盘问太随意。 而这次新规的落地,彻底终结了这种尴尬,背后是三大监管部门的务实担当和精准考量。 今年11月28日,有关部门明确取消“个人存取现金超5万元需登记资金来源和用途”的规定,这不是银行临时变通,而是全国统一的硬规矩。 更关键的是,新规是参考了北京、厦门、杭州等多个城市的试点经验,试点数据表明:大额现金业务办结效率提升35%,当场办结比例从81.3%涨到96.8%,投诉率直接降了60%。 厦门有位朋友10月取8万块给弟弟交学费,本来准备带缴费单,结果银行只核对了身份证和工资流水,5分钟就办完,比以前省了一半时间。 这说明便民政策只要找对路子,就能既省心又高效,监管部门显然看到了这一点,才果断在全国推广。 很多人担心,取消登记会不会给不法分子钻空子,咱只管把心放肚子里,新规是“减流程”不是“松监管”,而是从“无差别管控”升级成“精准风控”,这才是监管的大智慧。 过去是不管谁存取5万以上,都要填表格、做登记,把98%的合法交易和2%的可疑交易混为一谈,既耽误普通人时间,又分散了监管精力。 现在不一样了,银行靠大数据、AI系统给交易做“风险画像”,对老实人一路绿灯,对可疑行为紧盯不放。 比如每月固定领工资、取养老金的上班族和老人,流水稳定、交易规律,属于低风险客户,刷个身份证、做个人脸识别,几分钟就能办完业务。 但如果一个平时每月流水只有几千块的账户,突然取20万现金,或者短时间内频繁大额进出、和高风险地区有资金往来,银行就会启动强化调查,核实资金来源和用途,这既是防诈骗,也是在保护账户主人的资金安全。 今年上半年,银行靠智能风控已经拦截12.3万笔可疑交易,保住了86亿元资金,这说明精准监管比“一刀切”管用多了,既没给坏人可乘之机,又没给好人添堵。 这次新规最受益的,就是那些真正需要大额现金的群体,实实在在解决了他们的痛点。 开水果店的陈老板每月要取10万现金进货,以前每次都要带营业执照、进货台账,跟柜员解释半天“钱要进什么水果”,旺季时一天存两笔现金,光在银行就要耗1个多小时。 新规实施后,只要账户流水和经营规模匹配,带身份证和银行卡就能办,省下来的时间能多理一批货。 而且新规明确禁止银行“层层加码”,不能再随意降低登记门槛,要是遇到网点违规要求填登记表格、强制要额外证明,完全可以拒绝,还能打12363金融消费投诉热线维权,这就给老百姓的合法权益上了双保险。 不过以后大额取现还是要提前预约,银行现金储备有限,5-10万建议提前1天,20万以上提前3天,手机银行就能操作,不用跑网点。 但银行客户身份及交易记录保存期限,从5年延长到了10年,这进一步筑牢了追溯防线,让违法分子无机可乘,也让大家的资金安全更有保障。 如此看来,这笔存取款的“减法”,其实是民生服务的“加法”,更是监管智慧的“乘法”。 它尊重了普通人“存取自有资金的自由”,让金融服务回归了“为老百姓服务”的本质,而不是给老百姓添堵。 过去那种“自己的钱取出来还要反复解释”的日子一去不复返了,这是国家对老百姓合法权益的重视,是金融监管从“粗放”到“精准”的进步。 2026年1月1日,这个新规就正式落地了,咱们只要守规矩、合法使用资金,不用再担心被不必要的流程折腾。 而那些想靠拆分交易、冒用账户搞违法活动的人,也别想钻空子,好政策就是这样:该方便的绝不麻烦,该严格的绝不放松,既让老百姓省心舒心,又守住了金融安全的底线,这样的政策,咱老百姓举双手赞成。 信源:新华网