NASA引燃全球太空竞赛,A股太空经济迎产业级风口

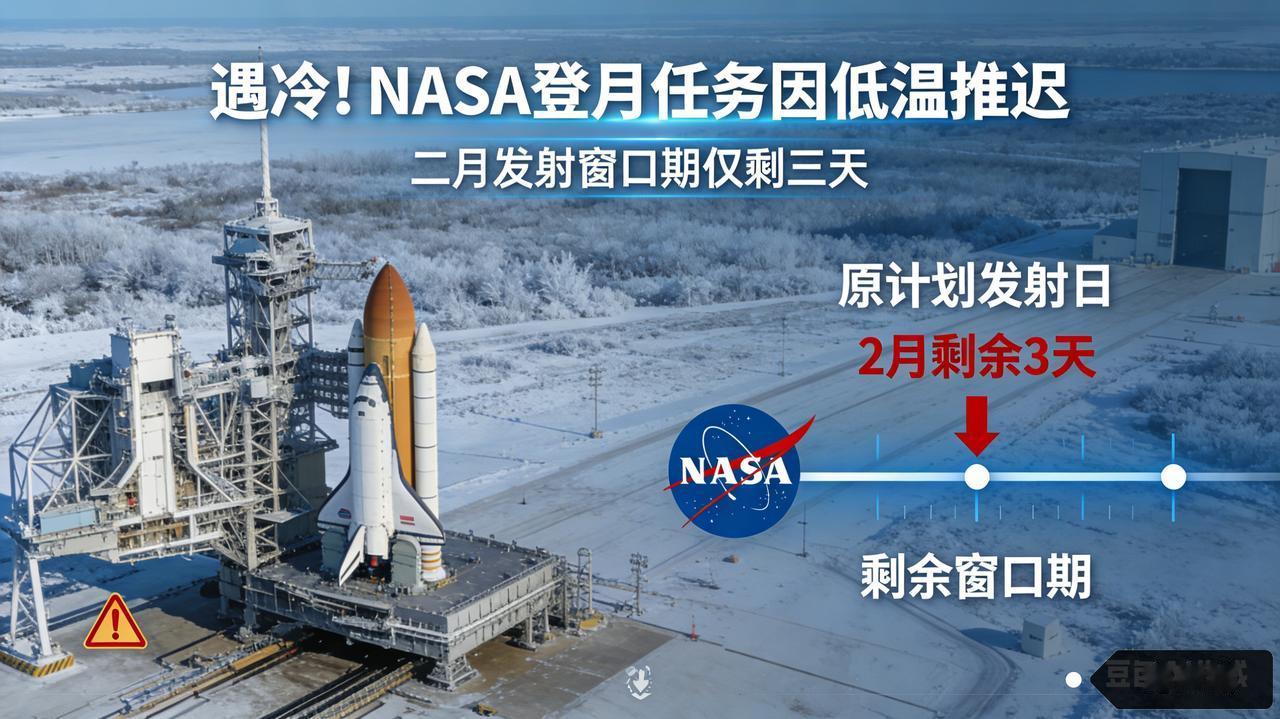

时隔54年,人类重返月球的脚步再度临近。美国宇航局(NASA)正式启动载人绕月飞行关键测试,为2026年“阿耳忒弥斯二号”任务铺路,这是自1972年阿波罗计划结束后人类首次载人深空飞行,不仅重启了全球新一轮太空竞赛,更让A股市场的“太空经济”赛道站上新的产业风口。不同于过往的题材炒作,2026年的中国商业航天已迈入政策、技术、资本、需求四重共振的真成长阶段,NASA的技术突破与国内产业的底层支撑形成共振,A股太空经济正从“事件驱动”转向“基本面驱动”的长期行情。

全球太空竞赛升级,点燃国内产业发展预期

NASA此次载人绕月测试并非单纯的科学探索,而是构建月球基地、迈向火星探索的关键一步,其背后是全球航天产业从“国家主导”向“商业赋能”的转型,以及太空新基建的规模化布局。这一动作直接激活了全球航天产业的发展预期,而中国航天产业的自主发展节奏,让这场全球竞赛成为国内产业加速的“催化剂”。

一方面,国内探月工程、空间站计划稳步推进,与国际航天发展形成同频共振,国家层面对航天产业的战略定位持续提升,将其列为新质生产力的核心组成部分;另一方面,资本市场对航天产业的认知已发生质变,不再局限于“国家队”的航天任务,而是看到商业航天带来的千亿级市场空间——从低轨卫星组网、可回收火箭技术到卫星遥感、天地融合通信,太空经济的应用场景正从太空向地面渗透,形成全产业链的发展机遇。NASA的突破进一步强化了市场对航天产业技术迭代、需求放量的预期,为A股相关板块提供了长期叙事基础。

四重维度掘金,A股太空经济产业链全梳理

航天产业的技术壁垒高、产业链条长,从火箭发射、航天器制造到核心部件、终端应用,每个环节都孕育着投资机会,而2026年的产业红利更偏向有技术突破、有订单落地、有政策支撑的核心标的,四大主线成为市场关注焦点:

1. 航天军工核心链:国家队标的筑牢基本盘这是最直接受益于太空竞赛的板块,火箭发射、航天器制造、轨道控制等核心环节的“国家队”企业,直接承接国家航天任务,业绩确定性最强。中国卫星作为卫星制造龙头,覆盖卫星研制、应用及服务全链条,受益于低轨卫星组网的规模化需求;航天电子聚焦航天电子设备研发,为火箭、飞船提供核心配套;航天动力深耕火箭发动机相关技术,是航天推进系统的核心供应商;航天智装则在航天微电子、智能装备领域形成技术储备,适配航天器制造的智能化需求。

2. 高端材料与核心部件:技术壁垒决定估值高度载人深空飞行对材料和元器件的耐极端环境、轻量化、高可靠性要求达到新高度,这一需求直接倒逼国内高端材料和核心部件的国产替代进程。碳纤维、特种合金、石英材料等领域的龙头企业迎来长期机遇,光威复材、中简科技的高性能碳纤维广泛应用于航天器轻量化结构,宝钛股份的高端钛材成为航天器结构件核心原料,菲利华的石英纤维材料则在卫星隔热部件中不可或缺。而在核心元器件领域,航天电器、中航光电的高端连接器,复旦微电、紫光国微的航天级FPGA芯片,振华科技的高可靠性传感器,构成了航天器的“神经中枢”,受益于航天设备国产化率的持续提升。

3. 卫星互联网与应用:太空新基建的核心抓手绕月飞行、深空探索的核心支撑是天地一体的通信网络,而卫星互联网作为“太空新基建”的核心,正迎来规模化落地的关键期。2026年国内低轨卫星星座建设加速,银河航天等企业已实现40余颗卫星发射,星网集团的重大项目落地进一步打开市场空间。中国卫通作为国内主要卫星通信运营服务商,是卫星互联网应用的核心平台;海格通信、盛路通信在卫星通信地面终端、有源相控阵天线领域技术领先;华力创通的卫星导航芯片、上海瀚讯的卫星通信载荷,直接适配卫星网络的建设需求。此外,北京等地出台政策力挺卫星遥感数据发展,“女娲星座”“天目一号”等星座的商业化运营,让航宇微、招标股份等标的迎来遥感数据应用的新机遇。

4. 商业航天:政策红利下的千亿新赛道NASA的探月计划大量引入SpaceX等私营企业合作,印证了商业航天的产业价值,而这正是2026年国内航天产业的最大增量。国内商业航天已彻底摆脱题材标签,政策端形成系统支撑:国家航天局设立商业航天司,科创再贷款千亿资金向民营航天企业倾斜,科创板为可回收火箭技术企业量身定制上市标准,蓝箭航天、中科宇航等头部企业加速资本化。A股市场中,九丰能源布局商业航天燃料供应链,国光电气的真空技术产品应用于航天发射支持系统,一众涉足航天技术转化的企业,将受益于商业航天从“技术验证”到“商业闭环”的跨越。

掘金思路:聚焦真成长,规避题材炒作陷阱

在全球太空竞赛和国内产业红利的双重加持下,A股太空经济的投资逻辑已发生根本变化,从过往的游资炒作转向产业价值挖掘,投资者需聚焦有业务支撑、有技术突破、有业绩预期的标的,把握两条核心思路:

• 龙头标的长期布局:优先选择传统航天国家队龙头、高端材料和核心元器件的技术壁垒型企业,这类标的受益于国家航天任务和国产替代的双重需求,业绩确定性强,是太空经济的核心底仓,如中国卫星、中国卫通、光威复材、航天电器等。

• 细分赛道弹性挖掘:关注商业航天细分领域的潜力标的,如布局可回收火箭配套、卫星遥感数据应用、天地融合通信的企业,以及地方航天产业基金扶持的优质标的,这类标的具备业绩弹性,有望在产业爆发期实现估值与业绩的双升。

同时,太空经济作为高成长性赛道,仍需警惕三大投资风险:一是部分企业航天业务占比低,仅为概念蹭热点,业绩难以受益于产业发展,盲目追高易被套;二是航天产业技术研发周期长、投入高,部分标的短期业绩仍有压力,需摒弃短期业绩博弈,着眼长期产业趋势;三是板块易受事件驱动产生波动,需区分“题材炒作”与“产业红利”,避免在情绪高点接盘。

产业共振下,太空经济迎长期黄金发展期

NASA的载人绕月测试,本质上是全球航天产业技术迭代的信号,而这一信号与国内商业航天的产业红利形成了完美共振。2026年,国内商业航天迎来政策的全面支撑——科创再贷款、国家大基金三期精准滴灌,七部门出台行动计划明确发展路径,海南、酒泉等产业基地形成产能保障;技术端实现核心突破,可回收火箭、星载元器件等“卡脖子”环节加速国产替代;资本端打通资本化通道,头部企业冲刺IPO形成良性融资循环;需求端则随着低轨卫星组网、卫星遥感、天地通信的规模化落地,打开千亿级市场空间。

从阿波罗时代到阿耳忒弥斯计划,人类探索太空的脚步从未停止,而太空经济的发展也从“国家叙事”走向“全民参与”。对于A股市场而言,此次NASA引燃的太空热潮,并非一次简单的事件驱动行情,而是商业航天产业迎来工业化爆发期的重要标志。投资太空经济,需要拥有“太空视角”——既要把握事件催化带来的短期机会,更要立足产业发展的长期逻辑,在政策红利、技术突破、需求放量的三重支撑下,筛选真正具备核心竞争力的标的,才能在这场太空经济的产业盛宴中实现“平稳着陆,长期收益”。

未来,随着国内探月工程、卫星互联网工程的持续推进,以及商业航天与低空经济、AI、可控核聚变等赛道的技术协同,太空经济的成长天花板将持续打开,成为继新能源后又一具备长期成长逻辑的战略赛道。而A股市场的相关标的,也将在产业发展的浪潮中,完成从“题材股”到“价值股”的蜕变。