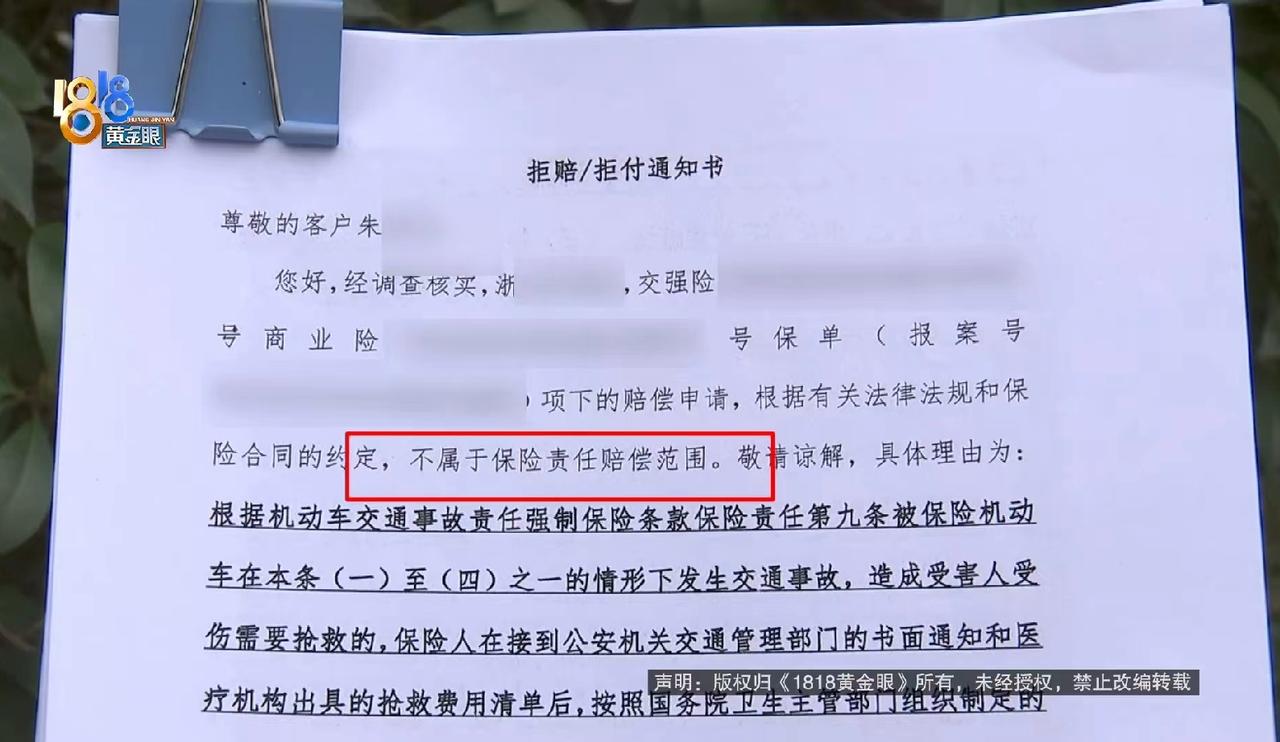

吃相太难看了!浙江杭州,男子驾驶奥迪A6L回老家看望老母亲,快到家时,手机随着铃声振动,掉到了副驾驶的位置,他一边开车一边弯腰捡手机,不慎把车开进了路边的池塘。事后,男子报保险理赔,本以为可以按照车损险获赔36万多,可眼看理赔环节都要走完了,保险公司突然拒绝赔偿,理由是怀疑男子故意把车开进池塘,属于免责范围。男子傻眼了,他好好的车,为什么要故意开进池塘,保险公司摆明了是不想赔偿,故意耍赖。 买保险就是为了以防万一,可朱先生想不通,他不小心发生事故后,保险公司却耍起了无赖,故意找茬不给他报销,还,怀疑,他故意把车开到池塘。 朱先生一直在杭州做生意,为了生意方便,2022年他花40多万买了一辆奥迪A6L,平时一直开得很爱惜。 2025年10月,他听说母亲胳膊摔断了,心里着急,抽空就开车回安徽老家探望。 快到家时,车辆在村里的一段上坡路行驶,手机突然响了,跟着振动掉到了副驾驶位置。 朱先生一边开车一边弯腰去捡手机,没注意脚下还踩着油门,车子一下子失控,直接冲进了路边的池塘。 幸好当时主驾车窗开着,他赶紧从车窗爬了出来,人没受伤,只是呛了几口水。 车子泡在水里算是彻底报废,朱先生第一时间报了保险,希望能把损失降到最低。 当时,朱先生还盘算着,这辆车的车损险有36万多,按照全损理赔后,损失也不算太多,在他能够承受的范围内。 很快,保险公司的勘察人员赶到现场,拍照、取证、打捞,一直忙到晚上八九点钟才把车捞上来。 事后,保险公司工作人员还联系他,让他把剩下的车贷还清,拿到车辆登记证书寄过去,后续车子拍卖,尾款由保险公司赔付。 朱先生没多想,乖乖按要求还清贷款、处理好手续,把绿本寄回了老家的保险公司。 接下来半个多月,理赔流程一路顺畅,工作人员还告诉朱先生,第三方调查公司的报告没什么问题,会反馈给浙江的承保公司,估计很快就能安排打款。 听到这话,朱先生心里踏实了,就等着赔款到账。 眼看着理赔流程即将结束,意外突然来临。 朱先生突然收到杭州保险公司的拒赔通知书,理由是驾驶人故意制造保险事故,不在赔偿范围内。 朱先生当场就懵了,他好好的车,去年9月刚花五千多换了四条新轮胎,才开了三四年,怎么可能故意把车开进池塘? 保险公司不想赔就直说,何必找这样的理由呢? 朱先生不接受,多次找保险公司要说法,要求对方拿出故意的证据。 保险公司给出了第三方的鉴定报告:事发路段是窄路,只有2.7米宽,车辆没有外界干扰,却大角度右转,还避开了路边的木棍,几乎垂直落水,不符合常理。 不仅如此,第三方还计算出方向盘转角很大,和朱先生说的捡手机导致失控的说法对不上。 更为重要的是,朱先生同款车的市价目前只有20到30万,但他的车损险保额却高达36万多,比新车的市场价还要高,因此鉴定机构认定朱先生是故意把车开进水里,想骗取保险赔偿。 朱先生根本不认可这个结论,他觉得自己就是一时分心操作失误,保险公司就是找借口拒赔。 保险公司却一口咬定,鉴定结果很明确,他们没办法理赔,建议朱先生走法律诉讼解决。 好好的一场意外,最后变成了扯不清的理赔纠纷,朱先生既心疼车子,又觉得委屈,只能准备通过法律途径维护自己的权益。 《保险法》第二十七条:投保人、被保险人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任。 本案中,保险公司以轨迹、转向角度、保额偏高为由推定其故意,但仅依据鉴定结论不足以直接认定主观故意。 根据法律规定,保险公司对“故意制造保险事故”承担完全举证责任,需达到高度盖然性标准。 朱先生因捡手机分心导致事故,车辆较新且无合理骗保动机,若保险公司无法提供确凿证据证明其主观故意,仅靠推理不能拒赔。 朱先生完全可以通过诉讼维权,法院若认定为过失意外,保险公司注定要依约履行36万余元的车损险赔偿义务。