战火推高油价,却未必点燃美国通胀:美伊冲突对经济与降息路径的真实冲击

美伊冲突升级后,华尔街最关心的并非战场上的胜负细节,而是两条金融链条会不会被撬动:一条是油价与通胀,另一条是美联储的降息节奏。市场的直觉担忧很简单,只要中东一乱,能源一涨,美国通胀就要抬头,降息就要推迟。但多位机构与经济学家的判断更偏“有限冲击”:除非冲突拖得很久、并造成持续性的供应中断,否则对美国宏观数据的伤害多半可控。

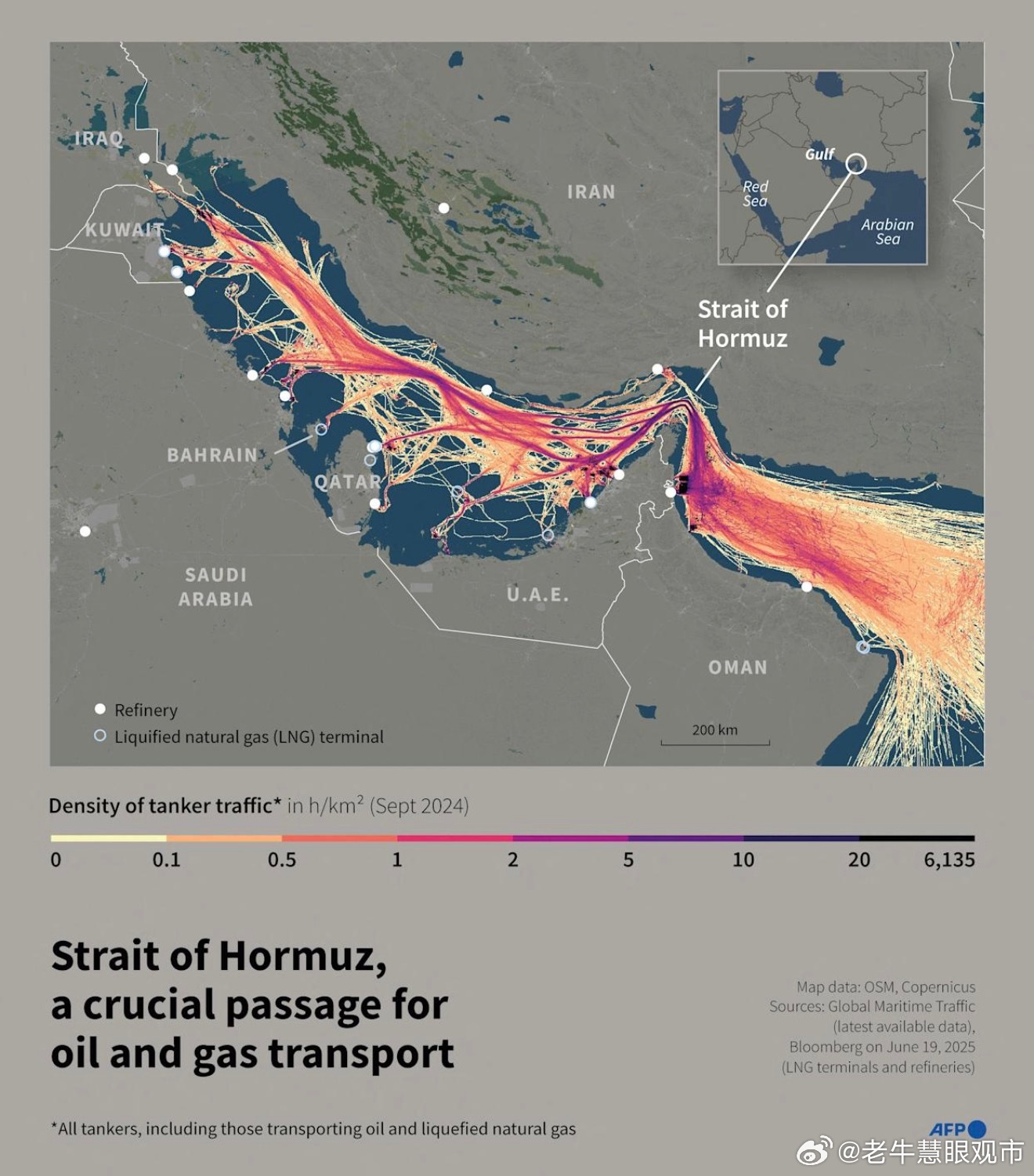

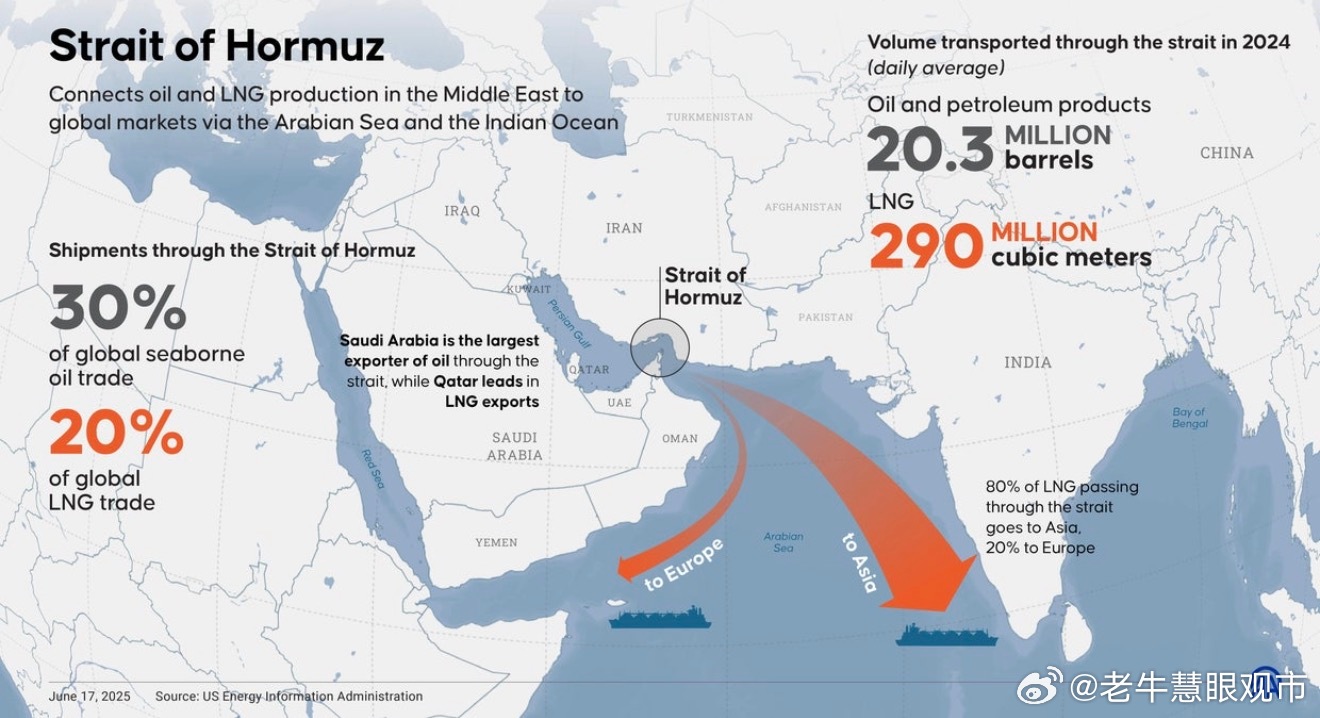

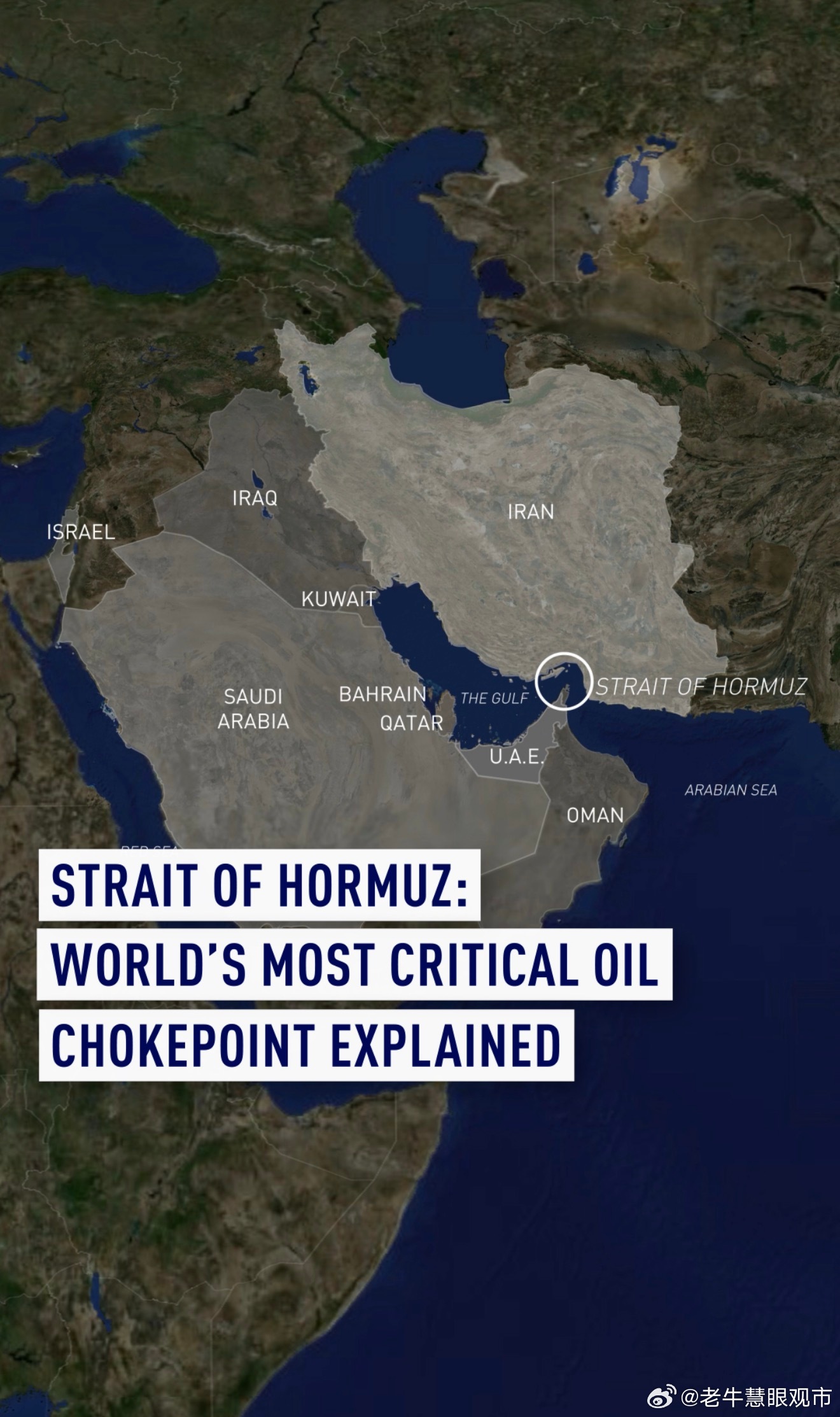

这轮紧张的核心锚点落在霍尔木兹海峡。全球相当份额的油气海运要从这里通过,只要通道出现实质性风险,国际油价与美国汽油零售价格就容易出现跳涨。报道里提到的一个关键变量是“程度和持续时间”:海峡究竟被影响到什么地步,影响会持续多久。短期的恐慌能推高价格,但若运输很快恢复,溢价也会快速回吐;如果中断延长,影响才会从金融市场的情绪波动,逐步传导到实体经济的成本与消费。

机构的主流测算大体指向同一个结论:能源上涨对美国通胀的推升幅度可能只是零点几个百分点,前提还得是涨价维持一段时间;对增长的拖累也多在零点几个百分点量级。换句话说,宏观层面更像“擦伤”,很难直接变成“内伤”。一些经济学家强调,只有在长期战争出现、关键航运通道发生重大且持久的中断时,增长、通胀与货币政策才会被迫显著重估。

历史对照也被拿出来安抚市场情绪:此前中东短期冲突曾把油价推到阶段高位,但随后回落,全球经济并未出现明显失速。类似经验让不少投资人士倾向于把最新的地缘冲击视作一次风险溢价的脉冲,而非一轮结构性通胀的起点。甚至有大行认为,地缘扰动往往提供更好的股票加仓窗口,因为升级通常难以长期持续,油价的冲高也可能在供给相对充裕时逐渐消散。

真正棘手的地方在于美联储的“心理阈值”。美联储可能把能源推动的通胀小幅回升视为暂时现象,但即便只是轻微反弹,也足以让政策选择更谨慎。因为降息这件事不怕通胀高得离谱,怕的是通胀重新抬头后形成预期反复,进而损伤美联储的信誉。在冲突发生前,市场普遍押注年中某个窗口出现降息,如今这条路径并未被彻底否定,但短期内“按兵不动”的概率明显上升,原因在于决策层需要更多时间确认油价冲击会不会变成持续性压力。

多位人士把关键点概括为一句话:油市影响能持续多久,决定了对增长与通胀的实际冲击会有多大,也决定了美联储的降息会有多谨慎。若油价只是阶段性抬升,通胀压力很快退潮,降息预期就容易重新聚拢;若汽油价格在未来数周持续上行,即便幅度不夸张,也会让美联储更愿意等待更多数据再动作。

市场还有一个相对乐观的底层支撑:美国经济对高油价的抵御能力比过去强。美国能源供给能力更强,能效提升也降低了石油在经济中的权重,这使得同样幅度的油价上行,对今天的美国宏观冲击通常弱于上世纪的石油危机年代。部分经济学家甚至维持对美国短期增长的偏强判断,认为基本面韧性仍在。

风险更集中地落在分配层面,也就是“谁更扛不住”。如果汽油价格在接下来几个月上涨十到二十美分,宏观统计上未必掀起大浪,但对中低收入家庭的体感会更强。油价上涨会挤压其可支配收入,消费端可能出现一定程度的放缓,这类效应往往不猛烈,却更黏、更真实。也正因为如此,当前的宏观叙事更像在做一道条件题:冲突是否延长、航运是否持续受阻、油价是否维持高位。只要这三项没有同时走向极端,美国通胀被大幅点燃、经济遭重大损害的概率就不高,但美联储的降息节奏会更谨慎、更依赖后续数据来确认。