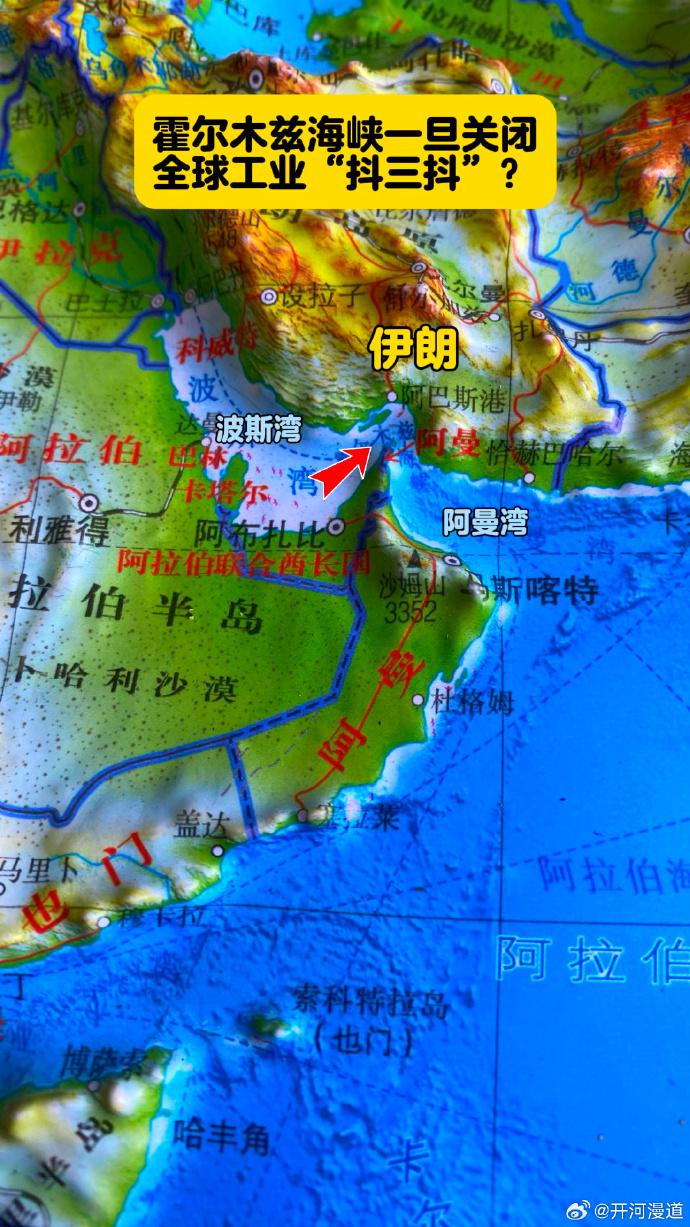

霍尔木兹海峡告急:能源结构脆如薄纸,日本成地缘危机最大“失血者” 中东地缘冲突升级引发霍尔木兹海峡通航风险,对资源高度依赖进口的日本形成致命性冲击。日本能源对外依存度超95%,原油、液化天然气高度集中于中东航线,炼油体系专用性强、替代弹性极低。野村综合研究所测算显示,长期封锁将致日本GDP下降约3%,油价上涨显著推高进口成本与全产业链负担。即便拥有大规模战略石油储备,亦无法对冲价格冲击与结构短板。在高度依赖、来源单一、替代不足三重约束下,日本成为此次危机中受害最深、恢复最难的国家。 一、日本能源结构的极致脆弱性 日本的能源危机,本质是高度集中的能源结构与单一化的运输通道共同催生的系统性风险。作为无油气资源禀赋的岛国,日本经济产业省最新数据印证,该国一次能源对外依存度长期稳居95%以上,原油对外依存度更是高达99.7%,几乎完全依赖外部补给。而这一补给通道,又高度绑定中东航线与霍尔木兹海峡:90%—92%的原油进口、81%的液化天然气供应均需经由霍尔木兹海峡运输,该海峡作为全球近三分之一原油运输的必经之路,成为拿捏日本能源命脉的“命门”。2026年1月的进口数据进一步凸显风险集中度,日本自中东进口原油占比达95.1%,其中73.7%需穿越霍尔木兹海峡,航道的任何阻滞,都将直接引发日本能源供应链的连锁崩塌。 更致命的是,日本炼油产业长期适配中东高硫原油,设备、工艺与供应链高度专用化,缺乏快速切换油种的技术弹性与商业可行性。一旦中东供应中断,即便获得其他地区原油,短期内也难以实现稳定生产,能源供给将出现结构性断裂。与可通过陆路管网调剂的大陆经济体不同,日本无陆上能源通道,海运路线被切断即意味着能源补给线被掐断,脆弱性被进一步放大。 二、经济冲击的量化评估与传导机制 野村综合研究所专项模型测算,霍尔木兹海峡长期封锁将直接导致日本GDP下降约3%,相当于抹去数个支柱产业的年度产出。价格冲击比供给短缺更早显现:国际油价每上涨10美元/桶,日本年度能源进口成本将额外增加1.3万亿日元,直接侵蚀制造业利润与财政空间,形成强烈的输入性通胀压力。 日本战略石油储备可支撑约250天基础消耗,规模居全球前列,但储备仅能缓解物理供应短缺,无法对冲价格暴涨带来的全产业链成本传导。能源价格上行将沿“原油—化工—材料—制造—消费”链条快速扩散,汽车、电子、精密化工、航运等支柱产业面临成本飙升、国际竞争力下降的双重挤压。与此同时,民生领域燃油、电力、物流、食品价格同步上涨,社会运行成本大幅抬升,居民实际购买力缩水,国内消费与投资预期转弱,形成经济下行的负向循环。 液化天然气储备短板进一步加剧风险。日本LNG储备仅能维持短期消耗,远低于石油储备水平,而LNG是发电、城市燃气与工业供热的核心燃料,供应不稳将直接冲击电力系统与基本民生,放大社会稳定风险。 三、日本成为最大受害国的核心逻辑 第一,依赖度全球最高。日本对中东油气的依赖比例、对海峡通道的依赖强度,在主要工业国中无出其右。德银研究指出,亚洲是霍尔木兹海峡能源外运的主要目的地,其中日本总能源进口依赖度达87%,脆弱性显著高于其他经济体。 第二,结构刚性最强。日本炼油体系、工业工艺、运输路线长期锁定中东资源,缺乏冗余设计与替代方案。绕行好望角将使航程增加40%、运输时间延长10—15天、综合成本上涨30%—40%,且全球有效运力损失显著,难以弥补缺口。 第三,缓冲能力最弱。石油储备只能“续命”不能“造血”,储备耗尽后供应缺口将彻底暴露。电价、运价、原材料价格同步上涨形成“成本共振”,制造业出口优势快速消退,而日本经济高度依赖出口,冲击具有放大效应。 综上,高度依赖、结构单一、替代不足三大因素叠加,使日本在霍尔木兹海峡封锁事件中承受致命性、系统性、长期性冲击,成为直接受害最大、恢复难度最高的国家。 四、结论与启示 日本的危机,为全球资源进口型经济体敲响了警钟:现代工业国的能源安全,从来不是单纯的“储备规模竞赛”,而是结构弹性、来源多元、通道冗余与替代能力的综合博弈。过度依赖单一能源来源、锁定单一运输通道、固化产业体系专用性,即便拥有先进的制造业基础与雄厚的金融实力,也可能在地缘风险面前不堪一击。 当前全球地缘格局加速演变,能源通道风险呈现常态化、复杂化趋势。日本的案例警示所有资源进口国,必须主动推动能源供应来源多元化,摆脱对中东等单一地区的依赖;优化运输路径,构建多通道、高冗余的能源物流体系;升级产业技术与设备,增强能源使用的弹性与替代能力;完善战略储备体系,同时覆盖石油、天然气等多种能源类型,以战略韧性应对外部不确定性,避免重蹈日本“能源命脉受制于人、经济发展被动承压”的覆辙。