“全世界每卖出10台人形机器人,就有近4台来自上海!”这不是科幻小说,而是刚刚发生的现实。而不久前春晚舞台上那场的“机器人大联欢”,也并不是偶然的助兴。

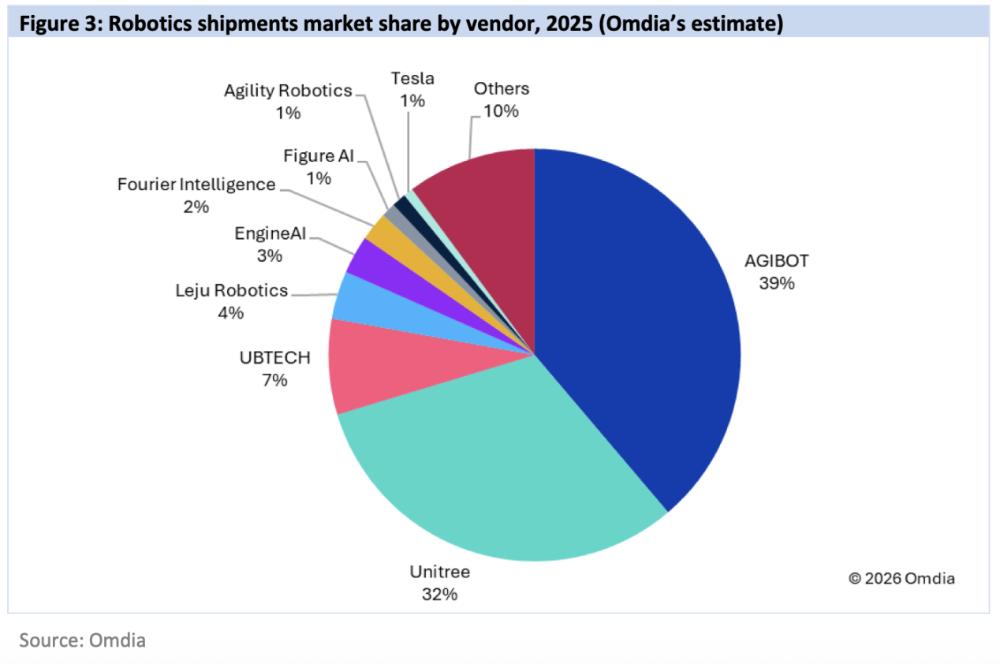

近日,全球顶级市场研究机构Omdia发布了《通用具身机器人市场雷达》报告。报告显示,2025年全球人形机器人总出货量定格在1.3万台,而来自中国上海的“独角兽”智元机器人(Agibot),以5,168台的年度出货量勇夺全球第一,斩获39%的市场份额。紧随其后的,是同样来自中国的宇树科技、优必选、乐聚、众擎、傅利叶。全球前六名,清一色全是“中国制造”。

2月28日,中国正式发布了《人形机器人与具身智能标准体系(2026版)》。在具身智能这个被视为“AI终极形态”的万亿级赛道上,中国企业不仅跑通了技术,更率先拿下了全球市场的“定海神针”。 中国军团为什么能集体“屠榜”

曾几何时,人形机器人是实验室里的“贵族玩具”。波士顿动力的后空翻虽然惊艳,但动辄上百万美元的价格和极低的良品率,让它始终无法走进车间。但在2025年这个“商用元年”,中国军团用一种近乎“暴力”的姿态,推倒了实验室的高墙。

但是我们也要看到,整个人形机器人市场仍处于早期阶段。对比工业机器人现在每年出货50+万台以及新能源汽车千万级的销售量,人形机器人目前仍是实验性商业化阶段,属于“0到1”区间。 所以,人形机器人行业现在拼的不是利润,而是规模占位。谁先形成规模,谁就能先建立标准;谁掌握场景数据,谁就将拥有算法优势。在这方面,中国军团已经抢先拥有了市场占位优势。 国家标准亮剑:我们不再只是“代工厂”

如果说出货量第一是“赢了现在”,那么2月28日发布的《标准体系(2026版)》就是“赢了未来”。 一流企业卖标准,二流企业卖品牌,三流企业卖产品。 长期以来,我们在高精尖领域一直是“规则追随者”。但在人形机器人这个赛道,我们决定自己划线。

人形机器人核心问题不是“像不像人”,而是能不能替代部分人工成本。 现在的人形机器人,还远没有进入C端家庭。当前商业落地方向主要集中在工厂辅助作业、仓储搬运、危险环境巡检、标准化重复劳动岗位这些TO B的场景。

目前,上海智元已明确表示,2026年出货量将实现“数倍增长”。随着国家标准体系的落地,大批资金、人才正在疯狂涌入这个赛道。 当硅谷还在定义未来,中国已经在交付未来 中国军团的集体屠榜,本质上不是销量的故事,它是一个信号,说明人形机器人产业的竞争,已经从概念阶段,进入规模竞速阶段。 当全球还在讨论“未来是否需要人形机器人”时,市场已经开始给出答案。而这一次,站在前排的是中国企业。