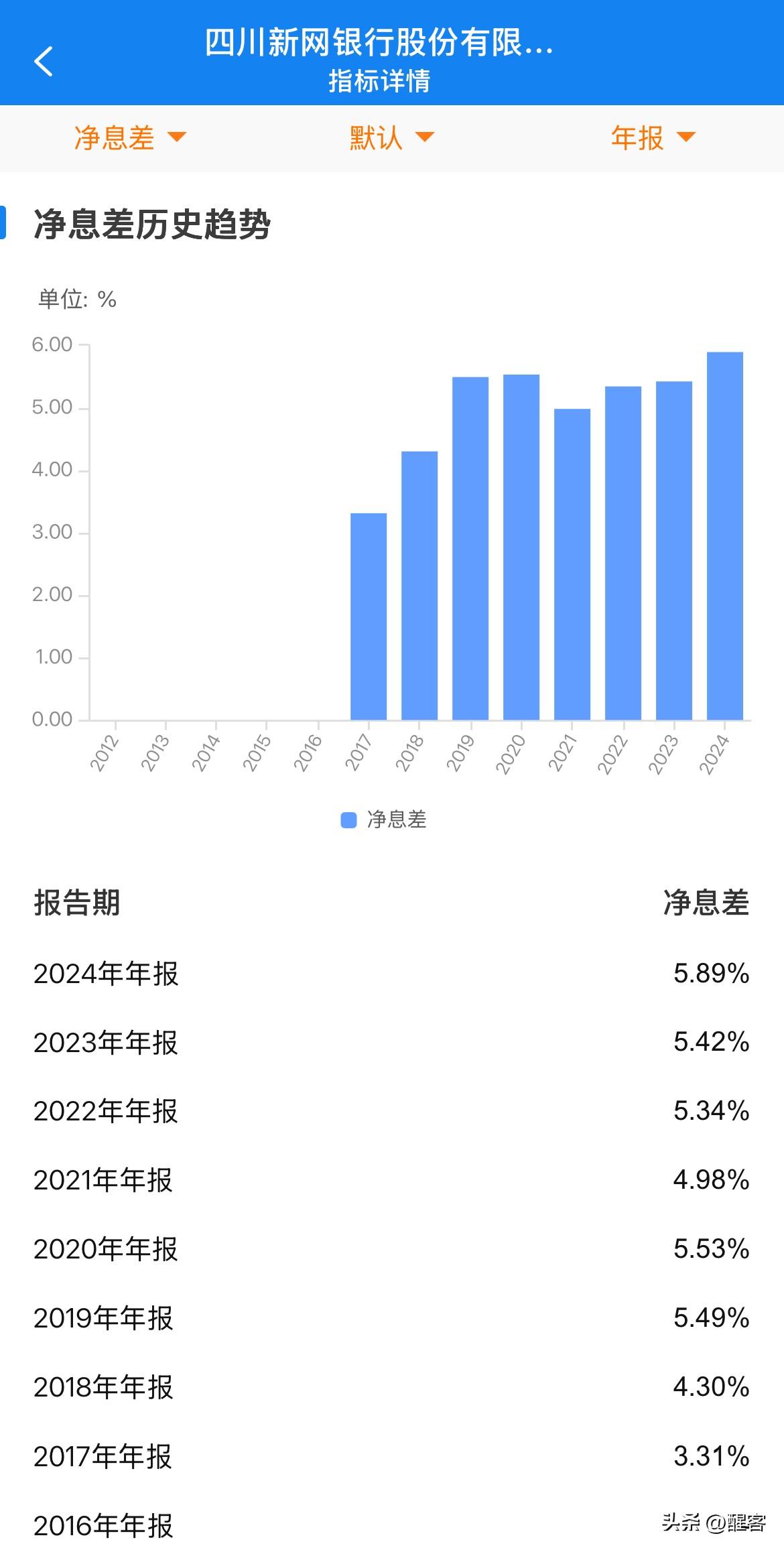

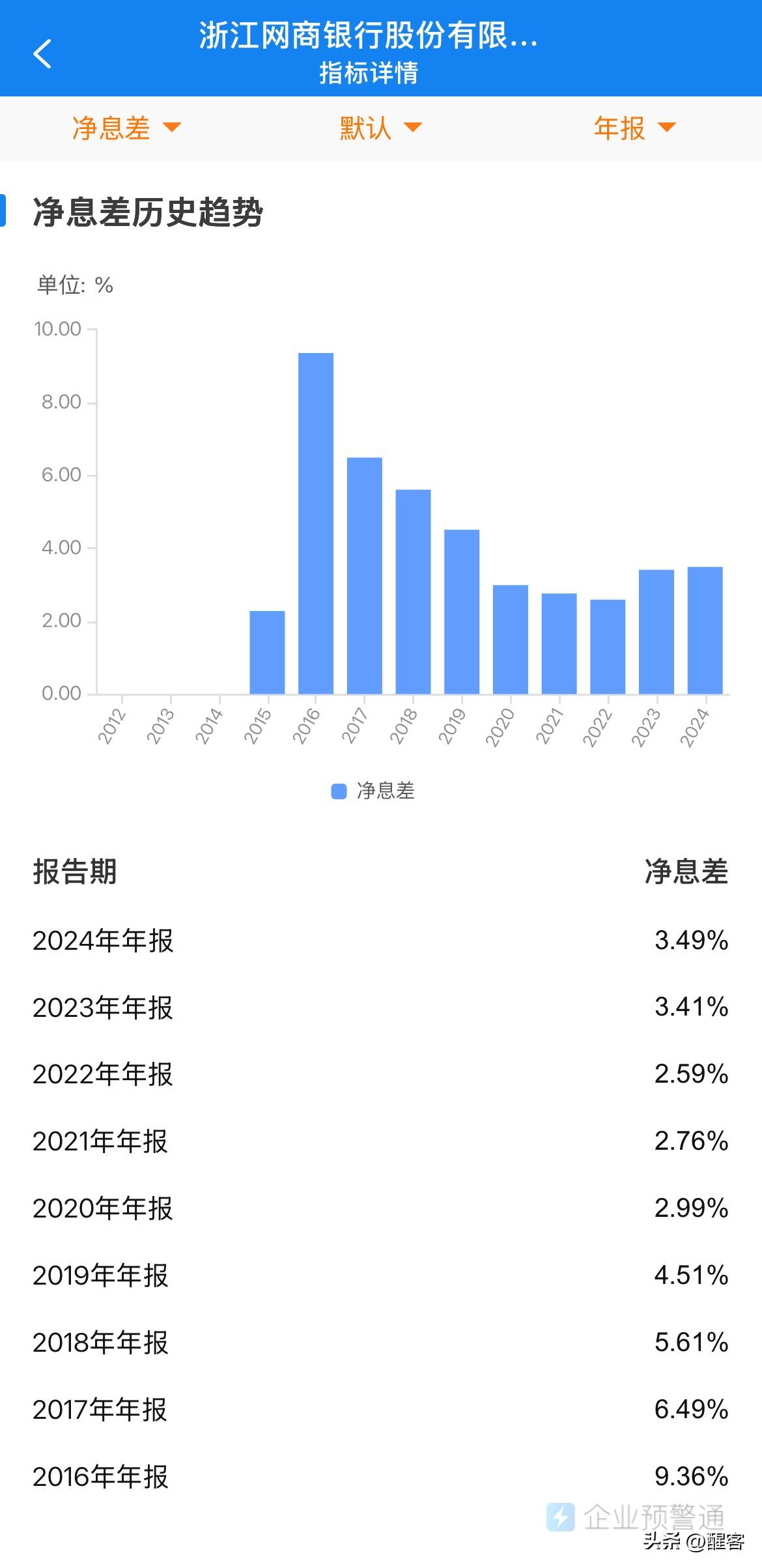

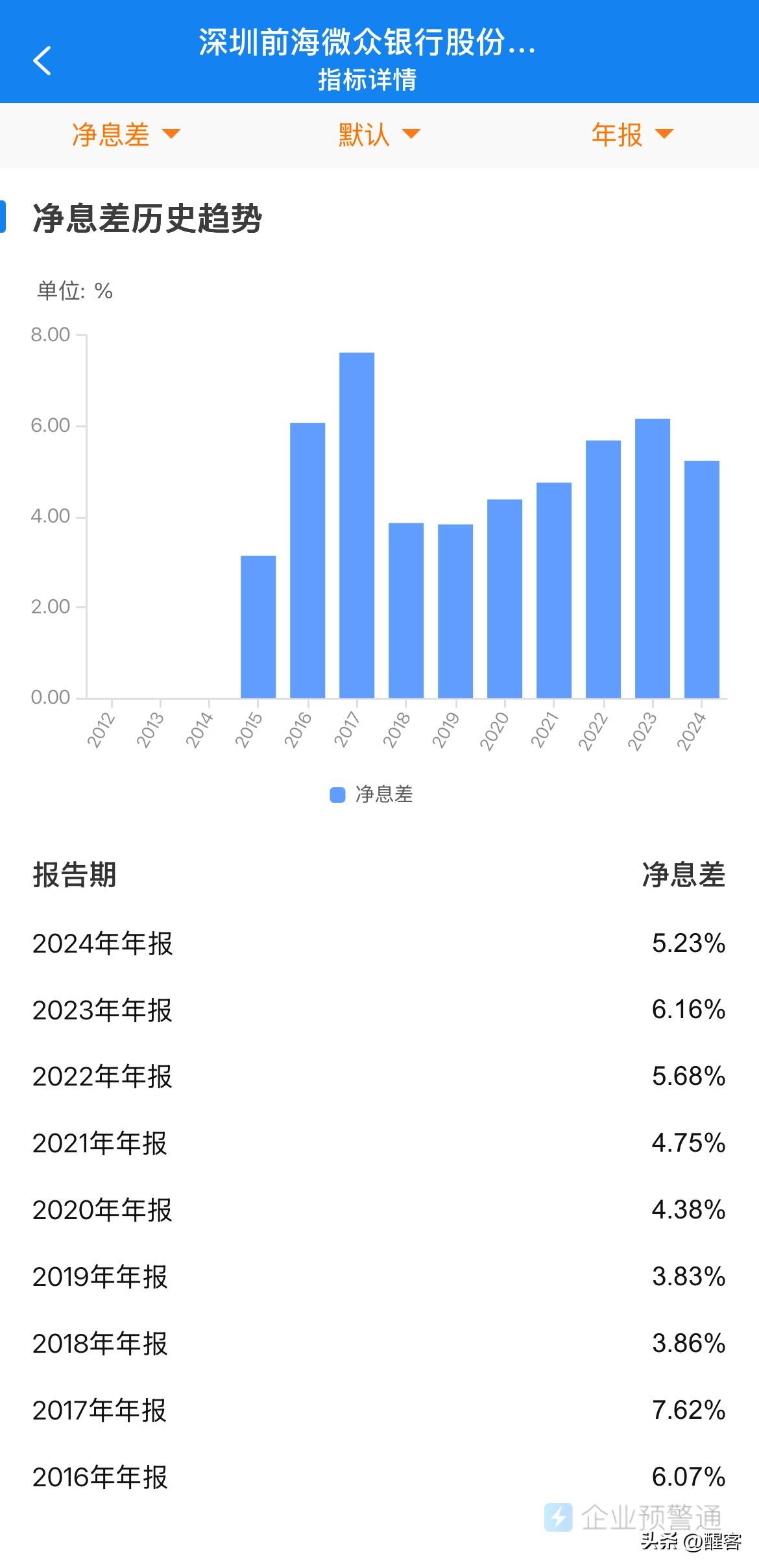

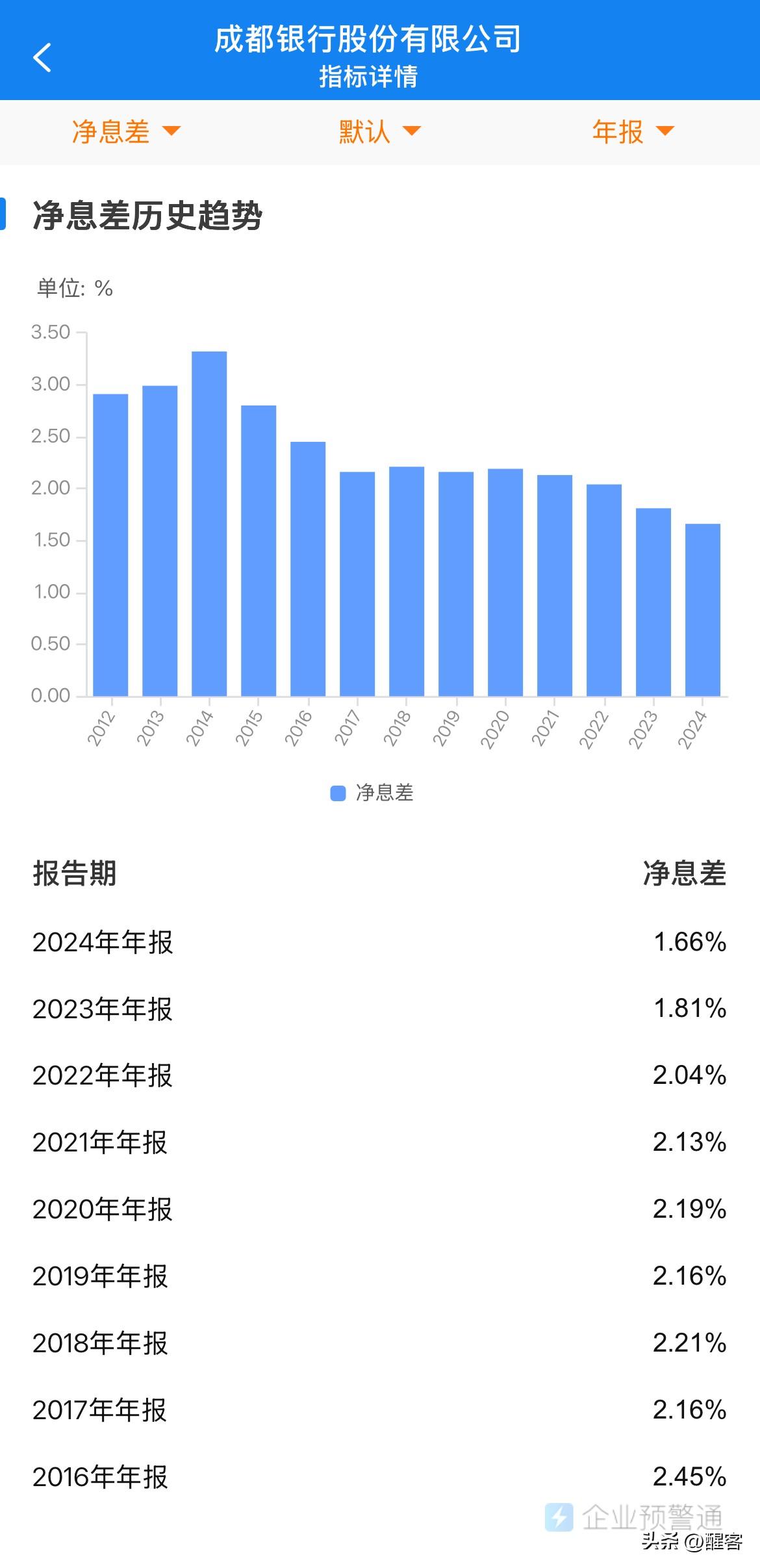

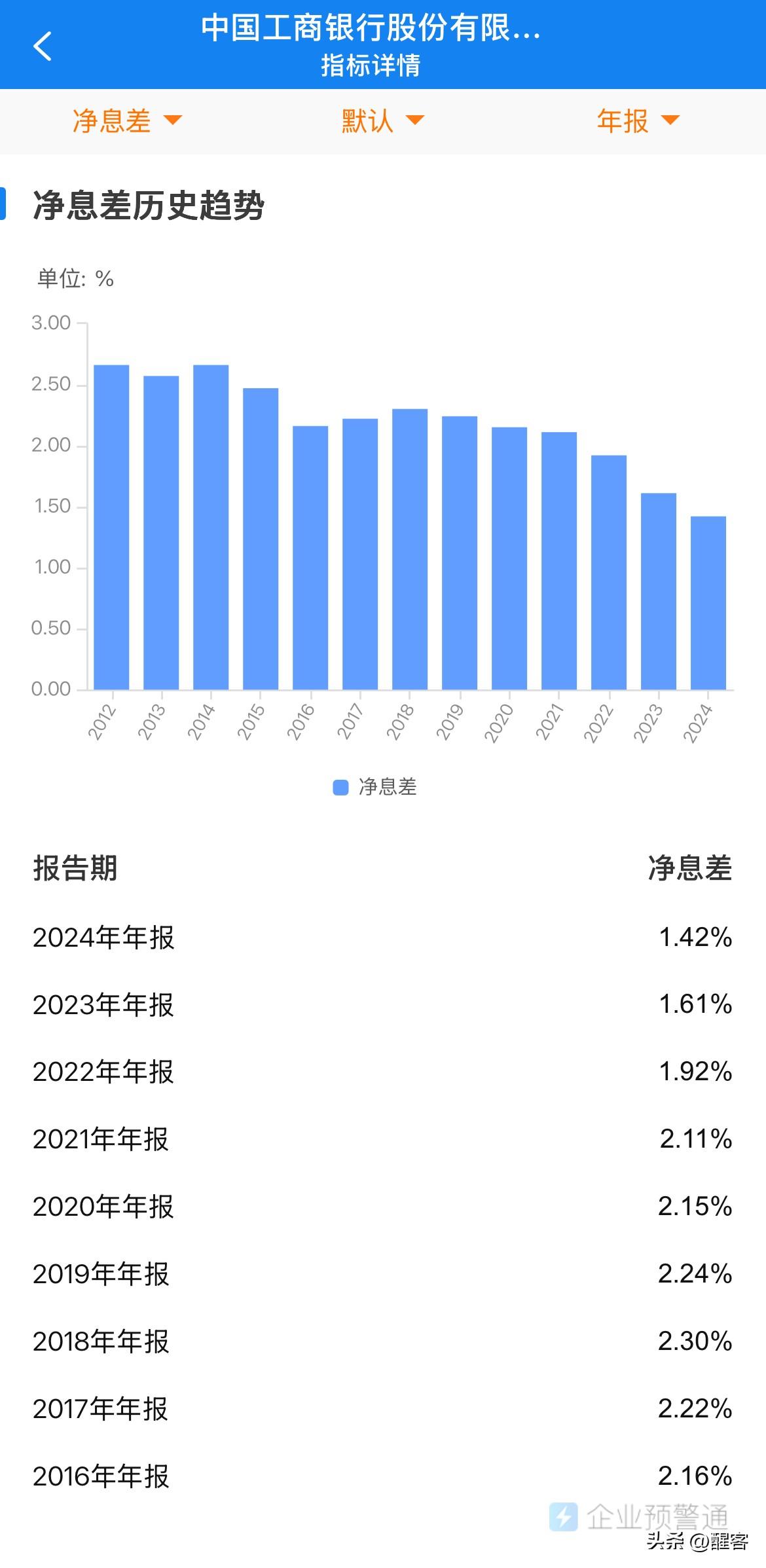

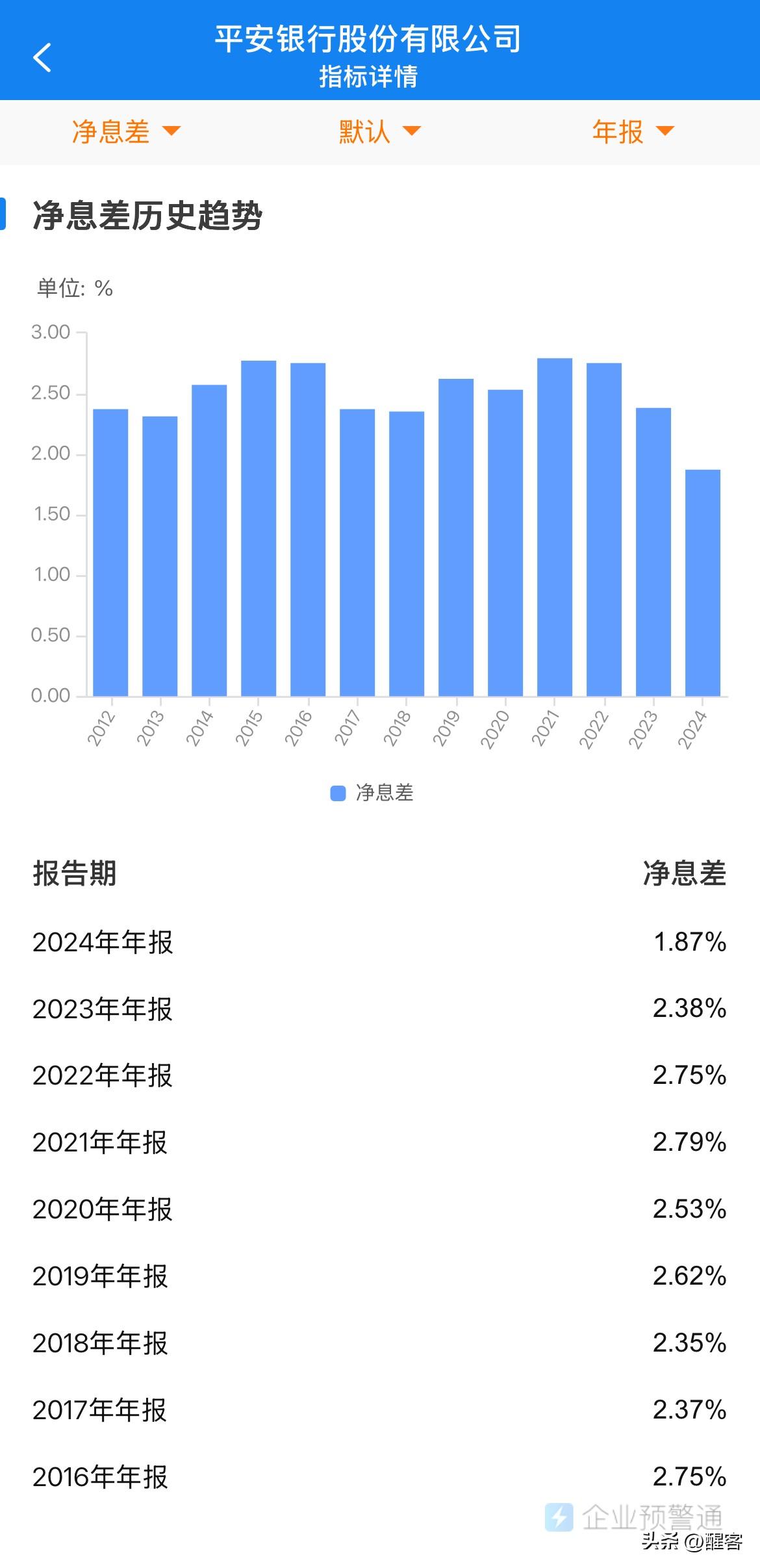

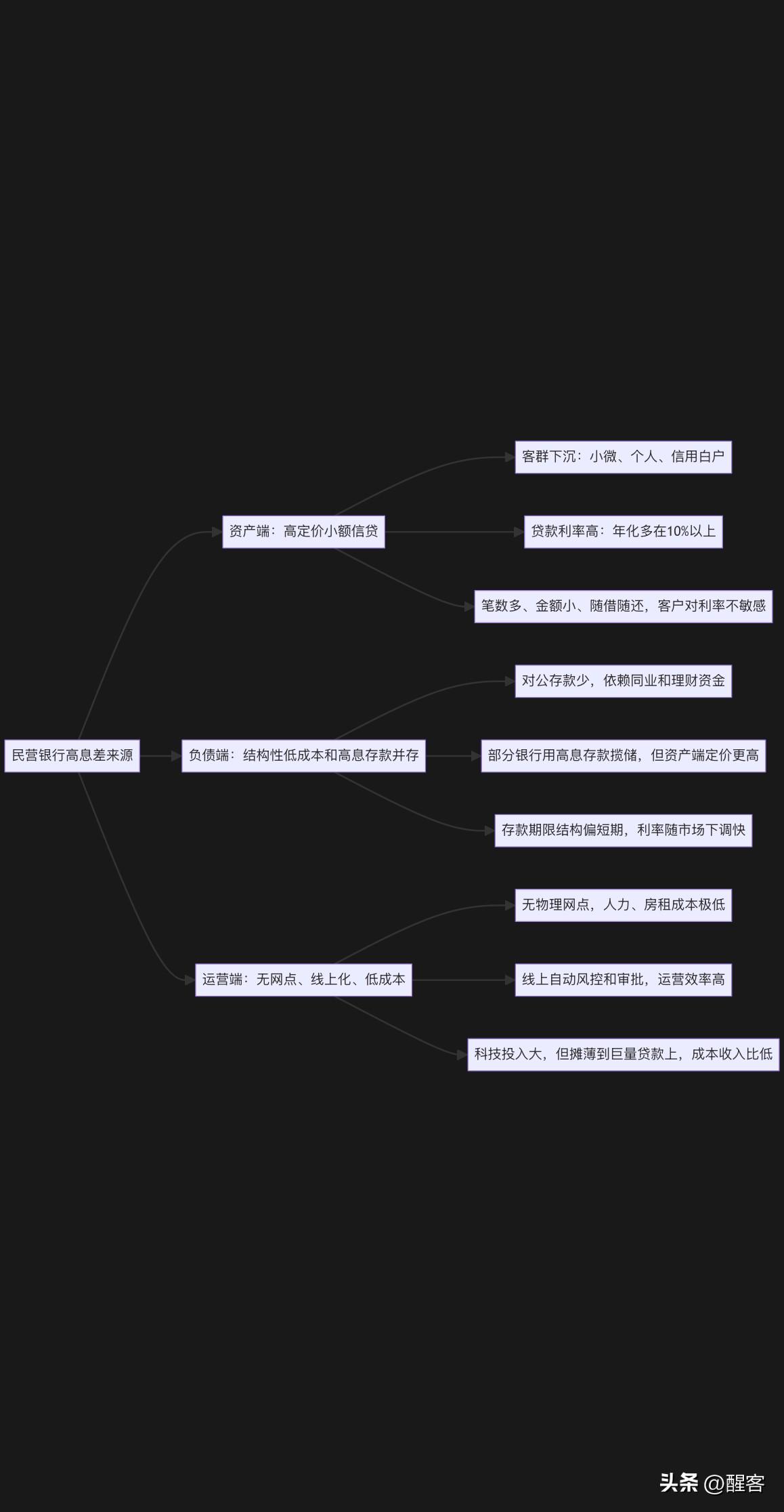

民营银行的净息差为什么那么高?因为他们放“高利贷更赚钱”吗? 2024年度财务报表数据显示,新网银行净息差5.89%、网商银行3.49%、微众银行5.23%,而对比国有大行工行的净息差是1.42%、股份制行平安1.87%、城商行成都银行1.67%。 民营银行整体净息差目前大概在 5-6%左右,远高于商业银行平均 1.5% 左右,核心原因不是“他们更赚钱”,而是业务结构完全不同:资产端做的是高定价的小额消费贷、小微贷,负债端则高度依赖同业、理财和线上存款,运营成本又极低,这在整体低利率、大行“内卷”的环境里,反而形成了一个结构性的“息差高地”。而其他商业银行做的是“低价、大规模、稳风险”的批发生意,息差薄但稳。 高息差 = 高风险溢价 + 结构性低成本运营 + 政策边缘地带的定价自由,而不是“更会赚钱”。