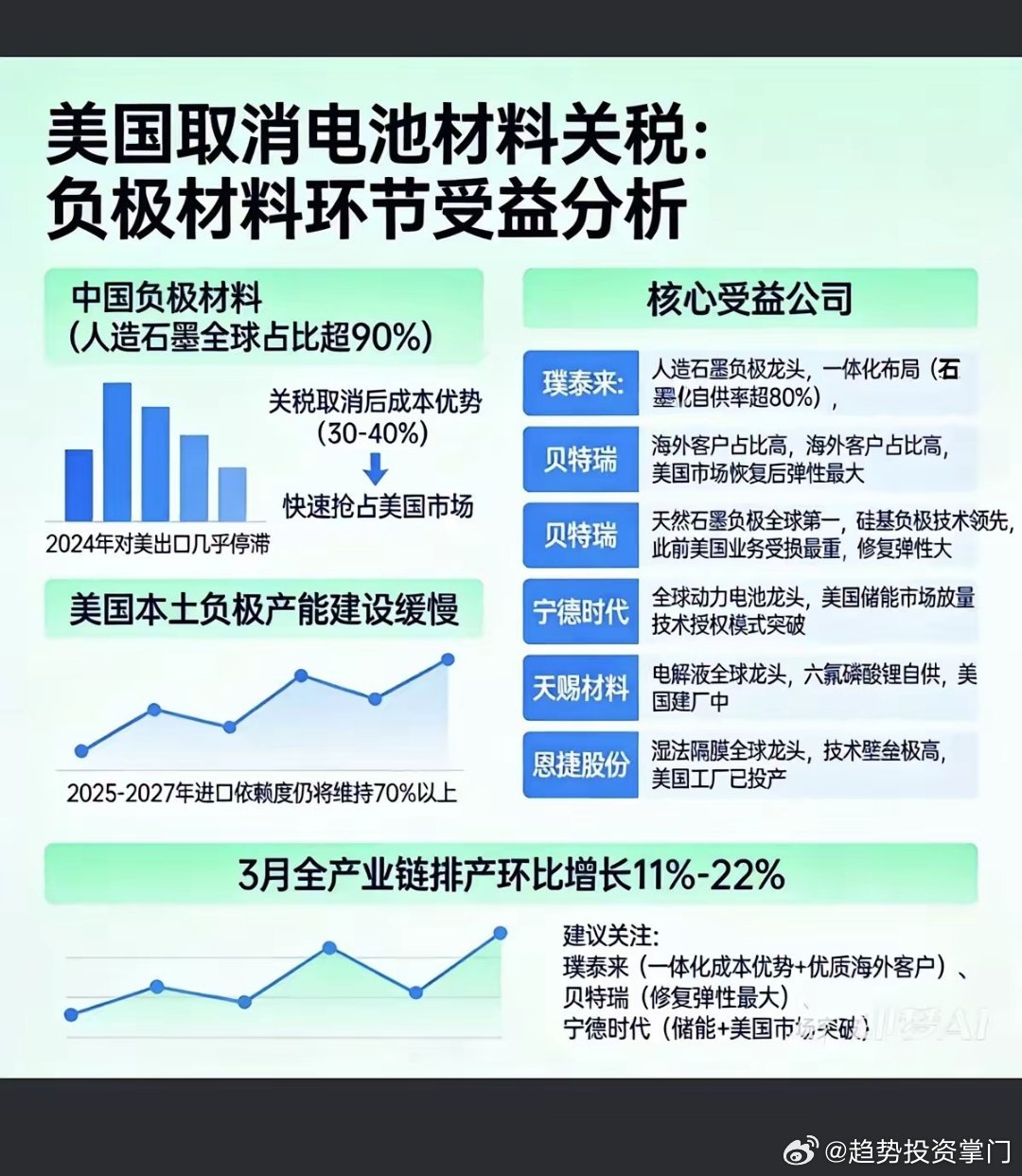

曾几何时,晶圆代工还只是半导体产业链中的“幕后玩家”,如今随着AI、5G、新能源汽车等新兴产业的爆发,这款“芯片制造摇篮”彻底站到台前。 作为半导体产业的核心环节,晶圆代工直接决定了芯片的性能上限与成本空间。当前,全球赛道已进入“技术迭代+产能博弈”的双轮驱动期。中国凭借显著高于全球的增速,正加速推进国产化替代,一场关于技术、产能与市场份额的争夺战正在激烈上演。 资本市场上,相关企业也受到了高度关注。 中芯国际股价变化 那么,晶圆代工最近大火的原因是什么?相关企业能否一飞冲天呢?笔者今天带你来一探究竟。 晶圆代工

01 全球超千亿美元市场,价格持续上调 2025年,全球晶圆代工行业正式迈入“超大规模量产+先进制程攻坚”的关键阶段。据专业机构数据显示,2024年全球晶圆代工市场规模达1321.5亿美元,预计到2030年将突破1850亿美元,2025–2030年年均复合增长率约为5.8%,略高于半导体行业整体增速。 而我国市场的表现堪称“增长引擎”,增速连续多年领跑全球。 2024年,我国晶圆代工市场规模达1520亿元人民币,占全球比重约16%。2020–2024年,中国市场年均复合增长率高达25.1%,是全球平均增速的4倍以上。东吴证券预测,到2027年,中国晶圆代工市场规模有望突破2200亿元人民币,占全球份额提升至20%以上,成为全球最重要的区域市场之一。

02 先进制程攻坚,成熟制程放量 晶圆代工行业的核心竞争力集中在“制程工艺”与“产能规模”两大维度,不同制程对应不同应用场景,形成差异化竞争格局。晶圆代工也是半导体产业的核心环节。 晶圆代工产业链情况 以先进制程(7nm及以下)为例,它是技术竞争的“金字塔尖”。2024年,先进制程代工收入占全球晶圆代工市场的58%,年均增速超15%。目前,3nm制程已进入量产阶段,台积电、三星占据主导地位。2024年,台积电3nm制程营收占比达12%,苹果、英伟达的高端芯片均采用该制程。 成熟制程(28nm及以上)则是市场规模的“基本盘”。2024年收入不到45%,受益于汽车电子、工业控制、物联网等领域的刚性需求,年均增速保持在6.5%左右,低于先进制程未来的增速。 不少上市公司也在这个领域深耕。身为中国大陆晶圆代工“一哥”,中芯国际2025年第三季度交出一份不错的业绩。财报显示,该公司第三季度销售收入为23.82亿美元,同比增长9.7%。最亮眼的是,中芯国际第三季度月产能达到102.28万片,首次突破百万片,已达台积电月产能的1/3。

中芯国际营业收入 华虹半导体聚焦特色工艺,在28nmBCD、eNVM等领域具备全球竞争力。华虹半导体2025年第三季度营收达6.3亿美元,同比增长20.7%,毛利率为13.5%,同比上升1.3%,环比提升2.6%。 值得关注的是,得益于闪存、逻辑及模拟产品的需求增加,华虹半导体65nm及以下制程的收入同比增长47.7%,在总销售收入当中的占比为27.1%。

03 国际巨头主导,国产替代提速 全球晶圆代工行业集中度高,2024年CR5(前五大厂商市占率)达85%,台积电、三星、联电、格芯、中芯国际位列前五。台积电仍为行业“霸主”,2024年全球市占率56%,先进制程营收占比超60%,单季度净利润率稳定在40%以上。 2025年Q1晶圆代工厂市场格局

国内企业国产化替代进程显著提速。2020年,中国本土晶圆代工市场(不含外资在华产能)国产化率仅为12%。到2024年,该比例已提升至28%,预计2027年将突破40%。在成熟制程领域,28nm及以上制程国产化率达35%,40/55nm制程更超45%。