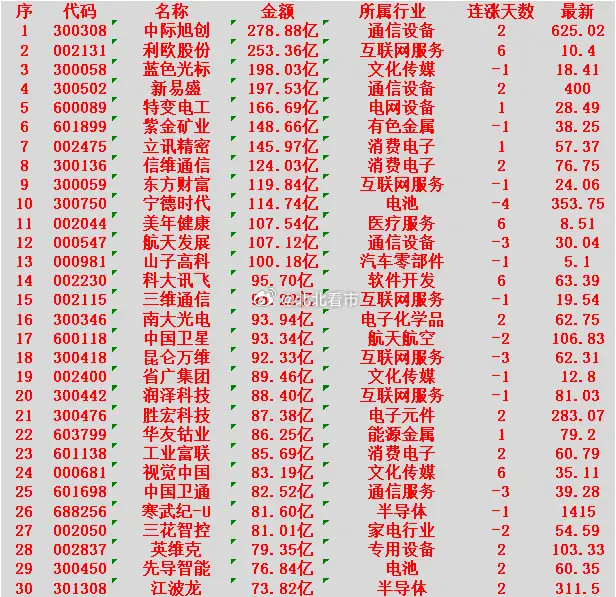

🔥 紧急解读!中际旭创今天炸场了!仍有20%-33%上涨空间 主力资金单日净流入17.55亿,特大单净买24.25亿疯狂扫货,股价直线拉升大涨!背后藏着让机构集体沸腾的超级利好——高盛香港策略会上,旭创王军总1v1交流口径史无前例乐观,2026年产能预期直接上修到“天花板级别”:1.6T光模块2500万只,800G光模块7000万只!单单800G就比之前预期多了1000-1500万只,这可是实打实的订单爆发力! 📈 机构集体疯抢的核心逻辑,3个关键点看懂翻倍潜力: 1. 订单爆炸式增长:高盛最新预测2026年全球800G/1.6T光模块出货量3800万/1400万只,而中际旭创一家就独占800G近20%份额、1.6T超17%份额,龙头地位碾压同行。更狠的是,公司泰国工厂+苏州/铜陵基地扩产,800G年产能达1500万只,1.6T扩至1000万只,交付速度比同行快30%,订单接不过来! 2. 机构目标价疯涨:美银直接把目标价从580元抬到780元,上调幅度34%!招商证券更预测2026年归母净利润267亿,复合增速167%,当前股价585元对应PE仅24倍,远低于光模块同行均值40倍,估值洼地太明显! 3. 技术壁垒锁死增长:硅光方案占1.6T出货超70%,成本大降还能提毛利率;布局NPO/OCS下一代技术,已和谷歌、Meta等核心客户合作,2027年起贡献增量收入。更关键的是,3.2T光模块2027年商用,公司已提前卡位,成长周期直接拉长到3-5年! 💰 20%上涨空间怎么来?简单算笔账: 按美银780元目标价,当前股价585元,还有33%上涨空间;就算保守按招商证券“24倍PE+267亿净利润”测算,合理估值也该640元,至少还有9%空间。叠加今天主力资金抢筹信号,以及AI服务器提质升级带来的光模块需求放量,20%只是起步,长期看翻倍都有可能! ⚠️ 风险提示:关税波动、供应链紧张可能影响交付节奏,但龙头通过泰国工厂+长协锁料已对冲风险,短期利好远大于潜在风险。 中际旭创 光模块 AI算力 股市行情