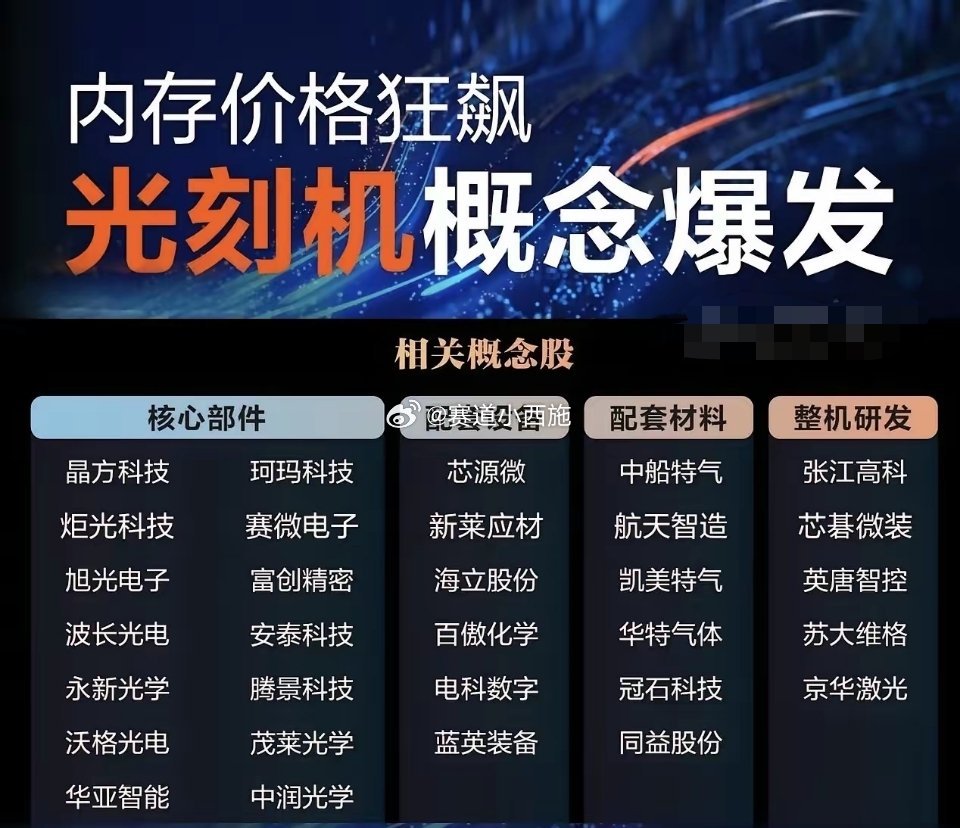

半导体材料板块深度梳理:芯片基石,国产替代黄金赛道

半导体材料是芯片制造与封测的核心底层基石,涵盖硅片、光刻胶、电子特气、靶材、CMP材料、湿化学品、封装材料等关键环节,当前行业整体国产化率仅16%-30%,呈现成熟制程快于先进制程、封装材料快于制造材料的阶梯式替代特征,替代空间极为广阔。

2026年,AI算力爆发拉动HBM与先进制程产能扩张,全球晶圆厂资本开支维持高位,叠加国家大基金持续赋能,国产半导体材料正加速突破技术瓶颈,从验证测试迈向规模化供货,行业迎来国产替代+技术升级双轮驱动的黄金发展期,硅片、光刻胶、电子特气等核心赛道成为板块增长核心动力。

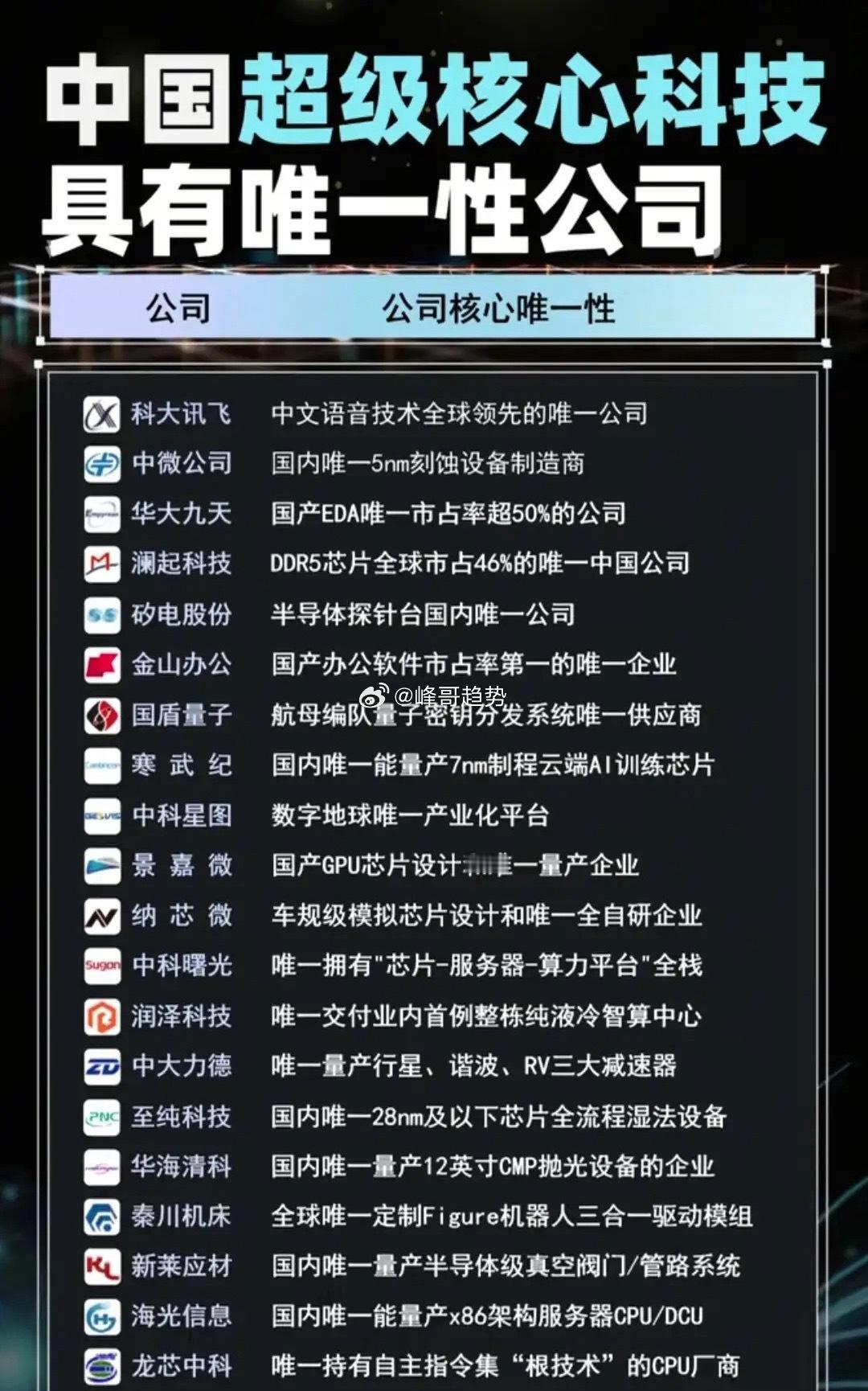

核心受益标的一览

1. 沪硅产业:国内12英寸大硅片龙头,月产能达60万片,良率突破90%,14nm逻辑芯片用硅片实现量产,同步布局SOI硅片,深度绑定中芯国际、长江存储,充分受益大硅片国产替代与先进制程扩产。

2. 南大光电:国内唯一实现ArF光刻胶量产的企业,2025年在中芯国际认证进度超80%,同时布局含氟特气、磷烷等前驱体材料,光刻胶+电子特气双主业协同,先进制程替代进程加速。

3. 江丰电子:高端靶材龙头企业,钽靶成功打入台积电、中芯国际供应链,铜靶、铝靶全球市占率超15%,产品覆盖7nm及以下先进制程,受益先进制程与存储芯片扩产红利。

4. 安集科技:国内CMP抛光液龙头,铜/钨抛光液覆盖14-7nm制程,适配HBM制造需求,打破海外巨头垄断,全球市占率10%、国内超50%,同步布局TSV抛光液与清洗液,受益先进封装与逻辑芯片扩产。

5. 华特气体:国内IC特种气体龙头,国内唯一通过ASML认证的光刻气供应商,光刻气国内市占率超60%,先进制程专用气体实现批量供货,客户覆盖海内外头部晶圆厂。

6. 雅克科技:全球前驱体第一梯队厂商,深度绑定国际国内头部存储芯片企业,HBM堆叠层数提升带动前驱体用量大幅增长,LNG保温板业务提供稳定现金流支撑。

7. 立昂微:8-12英寸硅片+功率器件双轮布局,重掺硅片技术领先,12英寸硅片月产能30万片,客户覆盖华虹、中芯国际,受益成熟制程与功率半导体需求高增。

8. 彤程新材:依托北京科华实现光刻胶全产业链布局,KrF光刻胶国内市占率超40%,ArF光刻胶稳步推进验证,电子化学品业务同步发力,光刻胶替代红利显著。

9. 鼎龙股份:光刻胶+CMP抛光垫双赛道龙头,国内唯一同时掌握两大核心材料技术的企业,多款高端产品送样验证,抛光垫批量进入头部晶圆厂,替代空间广阔。

10. 天岳先进:国内碳化硅衬底领军企业,8英寸产品技术优势突出,产能持续扩张,下游覆盖新能源汽车、光伏储能领域,需求爆发带动产能利用率快速提升。

11. 中船特气:全球电子特气核心供应商,NF3产能全球第二、WF6产能全球第一,产品覆盖先进制程刻蚀与沉积环节,供货海内外头部晶圆厂。

12. 晶瑞电材:湿电子化学品+光刻胶双布局,G3/G4级湿化学品进入主流晶圆厂供应链,KrF光刻胶量产、ArF光刻胶推进验证,受益晶圆厂扩产与材料国产化。

13. 有研硅:国内8英寸硅片龙头企业,硅片良率持续提升,客户覆盖华虹、长江存储等,同步布局功率半导体材料,受益成熟制程扩产。

14. 金宏气体:电子特气+工业气体综合供应商,高纯氨、氧化亚氮等产品进入先进制程产线,国产替代率持续攀升,充分受益电子特气国产化浪潮。

15. 上海新阳:后道光刻胶实现稳定供货,KrF光刻胶批量出货、ArF光刻胶进入验证,布局电子化学品与电镀液,受益先进封装与逻辑芯片制造需求。

16. 江化微:湿电子化学品专业厂商,显影液、清洗液等核心产品达G3/G4级别,批量供应头部晶圆厂,直接受益国内晶圆厂产能扩张。

17. 华海诚科:国内唯一量产先进封装塑封料的企业,产品适配HBM与先进封装需求,进入头部封测厂供应链,受益先进封装行业高景气。

18. 路维光电:国内掩膜版龙头,8-12英寸产品进入主流晶圆厂,覆盖逻辑、存储、功率芯片制造,受益晶圆厂扩产与掩膜版国产化。

板块总结

在AI算力需求、国产替代加速、全球晶圆厂扩产三重核心驱动下,半导体材料板块高景气度持续兑现。沪硅产业、南大光电等龙头企业在核心材料领域实现关键技术突破,随着国内晶圆厂产能扩张与先进制程不断推进,国产材料将从成熟制程向先进制程深度渗透,封装材料同步向高端化升级,行业国产化率有望持续提升,板块长期成长空间广阔,具备突出的长期投资价值。

风险提示:本文资讯与数据均来源于公开信息,仅作行业研究梳理参考,不构成任何投资建议。