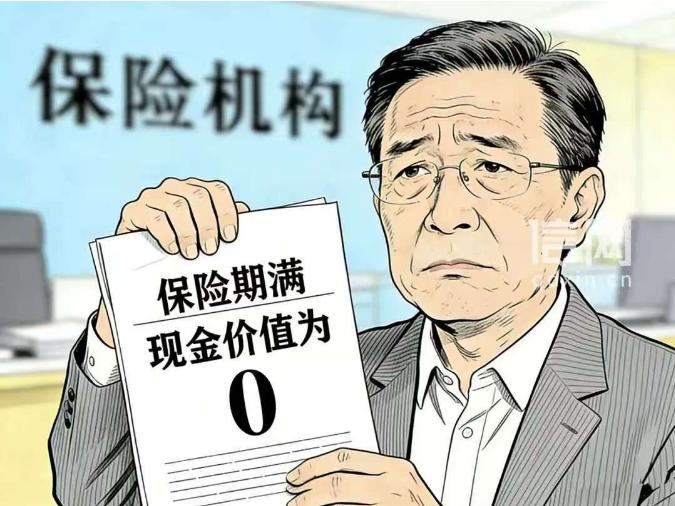

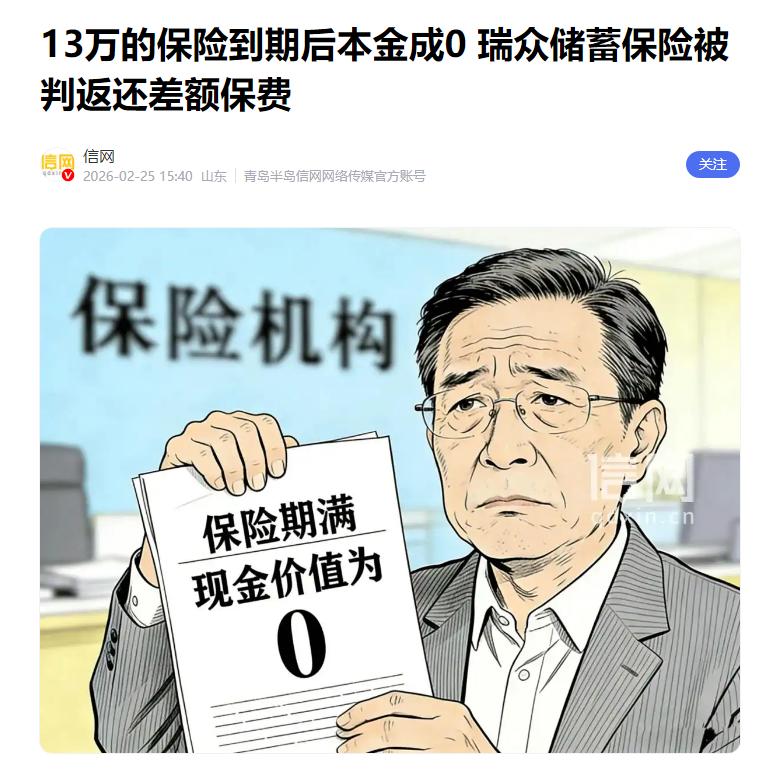

宝鸡男子给儿子买10年保险,13年后才知本金归零?二审判决太意外。 陕西宝鸡的刘先生,这辈子最大的心愿,就是给儿子铺条后路,不求孩子大富大贵,至少以后成家、创业,能有一笔稳定的钱兜底。 大概十几年前,他被保险公司的业务员缠上,天天上门讲“储蓄返本+分红”的保险有多划算,说来说去就一个意思:每年存一万多,存10年,以后不仅能返本,还能拿分红,比存银行靠谱多了,算是给儿子存了个“终身保障”。 刘先生没什么文化,对保险条款一窍不通,就认业务员那句“保本保息,稳赚不赔”。 业务员拿过来一沓厚厚的合同,指着上面几个加粗的数字,说年交13354.8元,交10年,总共交133548元,等交完费,过几年就能开始返钱,最后本金一分不少给你,还能额外拿分红,比养个存钱罐还省心。 刘先生想着为了儿子,咬咬牙就签了字。就这么安安稳稳交完10年,又过了3年,也就是第13年,刘先生偶然跟邻居聊起自家的保险,说起来自己给儿子存的“保障”,满脸都是欣慰。 可邻居随口问了一句,这保险有效期多少年,到期能拿多少本金和分红,刘先生一下子就懵了——他从来没问过有效期,也没仔细看过合同里写的到期规则。 回家后,刘先生翻箱倒柜找出当年的保险合同,戴上老花镜,一字一句地看,越看心越凉,最后浑身都冒冷汗。 合同上明明白白写着,这份保险的有效期是27年,根本不是业务员说的“终身保障”。 更离谱的是,第27年的时候,保单的现金价值竟然是0,也就是说,他交的13万多本金,到第27年就彻底归零了。 更让他无法接受的是,合同里还藏着一条:他儿子80周岁以后,保险公司就不再承担任何保险责任,也不会给一分钱本金,之前说的“返本”,压根就是空谈。 刘先生当时就火了,这不是明摆着忽悠人吗?他立马找到当年卖他保险的业务员,可早就物是人非,业务员要么离职,要么推诿扯皮,说自己当年也是按公司培训的说法讲的,至于合同条款,是刘先生自己没看清楚,跟他们没关系。 保险公司的客服更是态度强硬,说合同是双方自愿签订的,签字就代表认可所有条款,他们没有任何过错,想退钱可以,只能按当前的现金价值退,连一半本金都不到。 刘先生顿时觉得,自己就是被保险公司套路了,那些业务员压根就没把关键条款讲清楚,故意隐瞒了本金归零、有效期27年这些核心信息,就想着骗他签单赚钱。 跟保险公司协商了好几次,对方都是一口咬定“合同为准”,不肯让步。刘先生咽不下这口气,索性一纸诉状把保险公司告上了法庭,要求保险公司退还他所有本金,赔偿他的损失,并且认定保险公司存在欺诈行为。 一审法院开庭的时候,双方吵得不可开交。刘先生说,当年业务员只吹嘘“储蓄返本+分红”,压根没提有效期27年、本金归零、80周岁后无保障这些关键信息。 他作为普通人,根本看不懂厚厚的保险合同,也不知道里面藏着这么多坑,保险公司属于故意隐瞒,构成欺诈。 而保险公司这边,拿出刘先生签字的合同,还有当年的投保告知书,辩称他们已经履行了告知义务,刘先生签字就代表,他已经知晓并认可所有内容。 他们还说,“储蓄返本”是指在保险有效期内,会按照合同约定返还部分生存金,并不是返还全部本金,刘先生理解错了,属于自身认知问题。 一审法院审理后,认为刘先生作为完全民事行为能力人,自愿签订保险合同,合同内容不违反法律规定,属于合法有效合同,最终判决驳回刘先生的全部诉讼请求。 可刘先生不甘心,他决定上诉,哪怕花再多时间、再多精力,也要讨个说法。 二审的时候,刘先生找了专业的律师,仔细梳理了整个案件的细节,律师发现了一个关键问题: 保险法明确规定,保险公司在订立保险合同时,应当向投保人说明合同的内容,对于保险合同中免除保险人责任的条款,保险人应当在投保单、保险单或者其他保险凭证上作出,足以引起投保人注意的提示。 并对该条款的内容,以书面或者口头形式,向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。 更关键的是,刘先生提交了,当年和业务员的通话录音(后来补录的,业务员承认当年没讲清楚条款),还有几位同样买了这款保险的投保人证言,证明这款保险的业务员,普遍存在隐瞒关键条款、夸大收益的情况,并不是刘先生一个人的问题。 二审法院经过审理,采纳了律师的意见,认为保险公司在订立保险合同时,未对免除自身责任的关键条款履行明确说明义务,导致刘先生在不知情的情况下签订了合同,保险公司存在过错。 但同时,刘先生作为投保人,也有义务仔细阅读合同条款,他自身也存在一定的疏忽,不能完全免除自身责任。 最终,二审法院作出了改判:撤销一审判决,保险公司退还刘先生已交的全部本金133548元,同时支付刘先生相应的利息(按银行同期存款利率计算),但驳回了刘先生要求赔偿损失的诉讼请求。