日本的消费税改革

沙隆的巴斯

2024-08-24 00:04:26

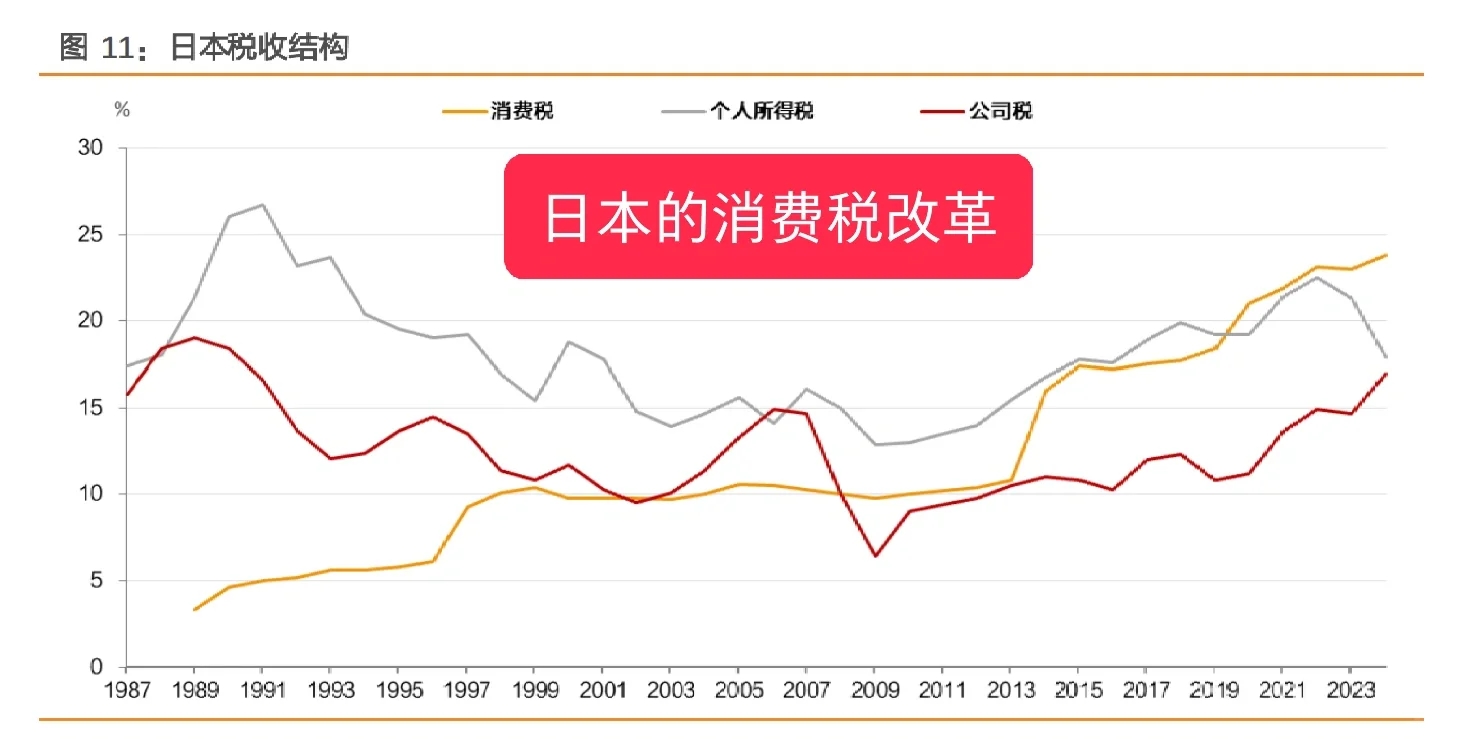

日本的消费税改革历史

消费税已经成为日本第一大税种。

日本主要税收来源为个人所得税、公司税、消费税,根据 2022 年数据,三者分别占比 22.5%、14.9%和 23.1%,合计超 60%。

安倍曾经在 2014 年将消费税税率上调至 8%;2019 年上调至 10%。

2014年第一次消费税增税,日本当年三季度 GDP 大幅下滑至-1.1%,CPI回落见顶。

2019 年第二次加税后,四季度 GDP 录得-2.0%,CPI也正处于低位,增税对居民需求的影响有限,CPI 没有进一步下行。

根据2017 年 IMF 工作论文《For Japan’s Economy, Now Is the Time to Step Up Reforms》中也曾对日本建议:日本所得税制也需要改革,以解决收入不平等等问题,并扩大税基,但由于工作收入对家庭消费至关重要,提高所得税会适得其反;消费税则是将税负分担到所有年龄段的人群,因为消费是每个人经济活动中不可或缺的一部分。

两次增税后结果出现差异,原因主要有三点:

第一,第二次增税前,日本民众对消费税的关注度已经有所上升,消费者可能已经形成了相应的预期;

第二,安倍政府在第二次增税的同时导入了优惠税率制度,也可能对消费形成保护;

第三,安倍政府在 2014 年加税后注意到了加税对基本面的冲击,通过两次延期等到了更好的加税时机。

0

阅读:0