从DCF模型出发,权益资产的价格从根本上取决于盈利能力、无风险利率与风险溢价三个要素的组合,其中后两者合称折现率,是影响宽基指数涨跌最重要的因素。

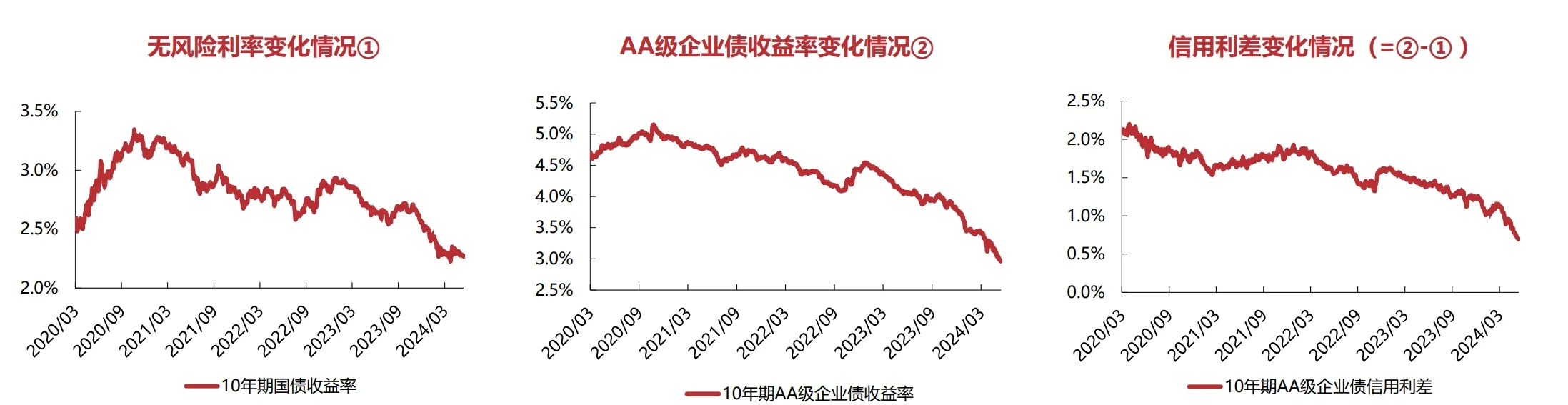

截至2024年6月底,10年期国债收益率从3.3%降至2.3%,背后是长周期资产回报率预期下行,更底层的逻辑是逆全球化加剧以及人口老龄化。10年期AA级企业债收益率从5.2%降至3.0%,信用利差从1.9%降至0.7%,背后是稳定收益型资产荒,与M2高增、社融需求偏弱有关。无风险收益率与信用利差合计收窄2.2 pct。

在折现率三分法下,考虑到DCF模型估值结果对分母端异常敏感,无风险收益率和信用利差合计收窄2.2个百分点对权益资产构成显著利好。

权益利差走扩就是风险溢价增加,分母端反映的是风险,市场实际上是在定价新旧动能转换期,波动性增加。

在权益资产内部,不同资产基本面与宏观经济波动的相关程度不同,导致不同资产第三项利差的走扩幅度分化。只要走扩幅度低于2.2个百分点,这类权益资产就可以受益于无风险利率及信用利差收窄带来的利好,从而享受“结构性的长牛”。

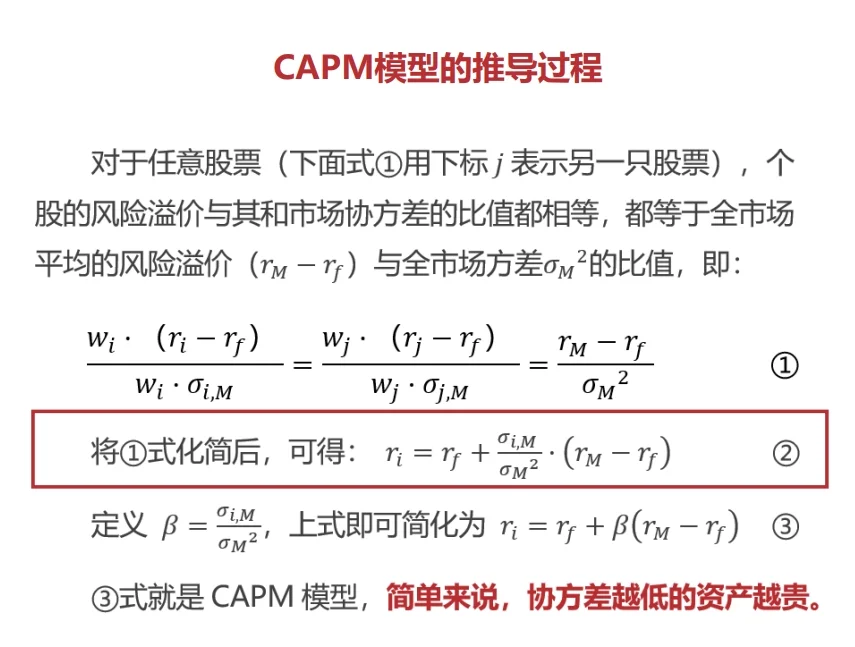

参考CAPM模型,影响个股折现率最重要的因素是个股基本面与宏观经济的协方差,红利行情的本质是低协方差资产重估。

“四水两核”走出独立行情的原因并非高股息,而是协方差重估,只不过高股息资产与低协方差资产有着一定的重叠度。

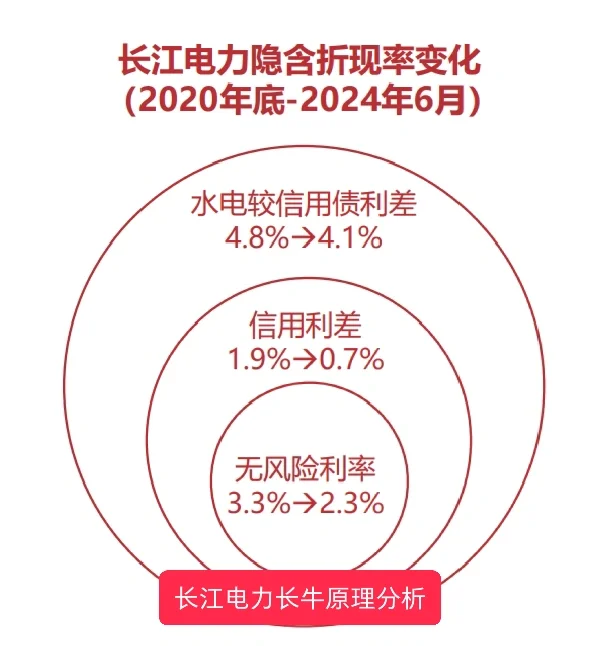

水电是最典型的低协方差资产,近年来持续上涨是无风险收益率、信用利差以及权益折现率较信用债利差同步收窄带来的

在宽基指数风险溢价扩张的背景下,水电风险溢价不存在扩张的基础。

根据市值和权益现金流倒算隐含折现率,长江电力隐含折现率从2020年的大约10%降到2024年6月的7.1%(500亿量级权益现金流/7000亿市值),下降2.9个百分点。计算长江电力隐含折现率较信用债的利差不仅没有扩张,反而收窄0.7个百分点

从三重利差收窄量级来看,信用利差收窄贡献了最主要的动能,水电隐含折现率较信用债利差收窄提供边际弹性。对信用利差采用逆序刻度,与长江电力股价走势对比,可以看出两图高度一致,水电公司2024年上半年的加速上涨有着非常坚实的“基本面”支撑。

核电涨幅超过水电,一言以蔽之,现阶段高强度资本开支意味着更长的久期,长久期资产价值对折现率变化更敏感。

小正太薄荷糖的

利息低了,借钱炒股成本减,钱袋子鼓了,长江电力自然受追捧,涨势逻辑get√

哈苏KK

降息神助攻,无风险利率和信用利差双降,长江电力这波涨势,简直就是顺水推舟,看好水电大亨起飞

爱呆毛的兔子

原来利率下调和信用环境改善给长江电力送了大礼,股价上涨背后有门道啊