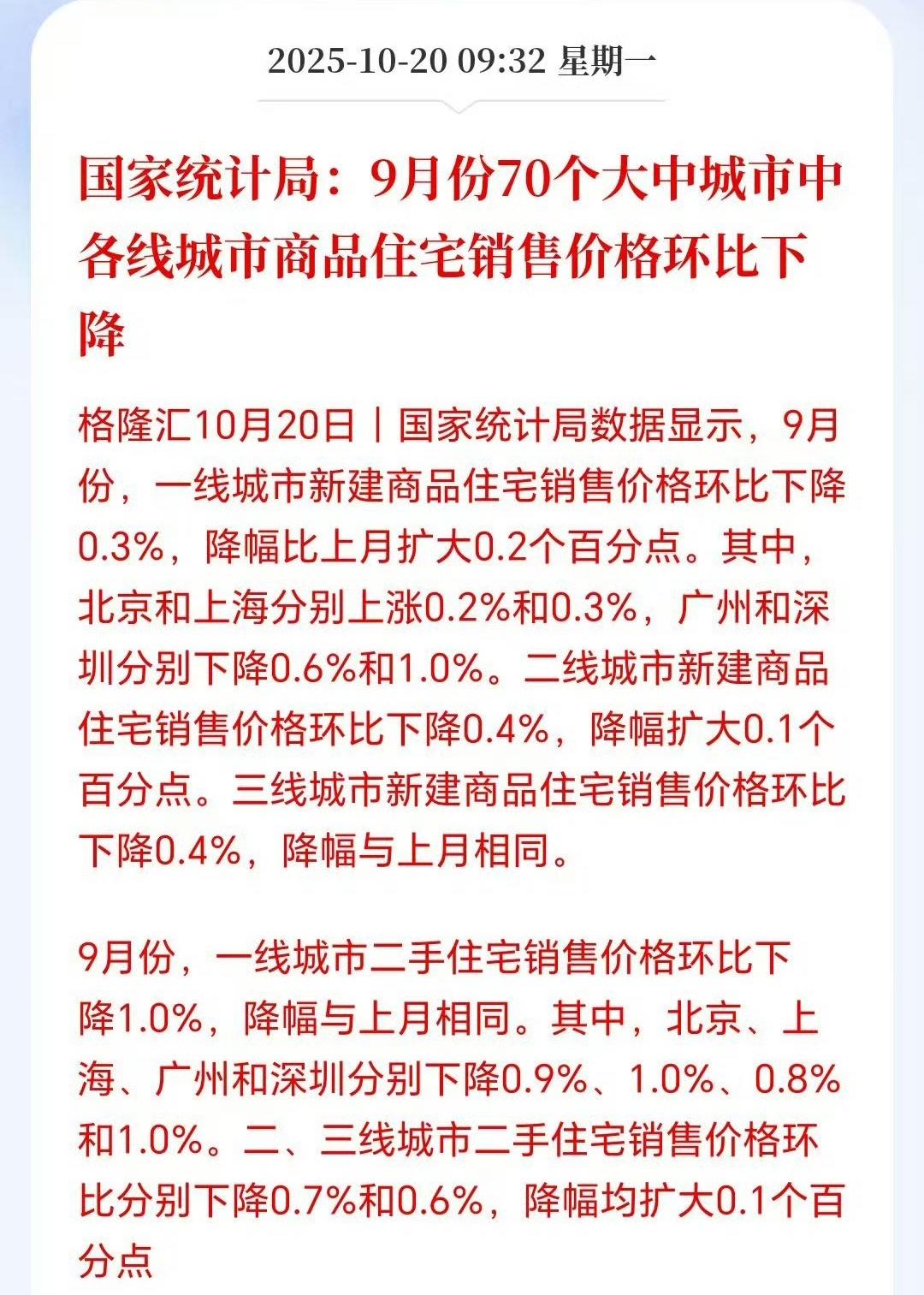

深圳房价下行的四大原因 土地财政正在走下中国经济一哥的神坛,我们全国土地出让收入在2021年达到约8.7万亿元的历史峰值后,到了去年就下降了44%,只有4.87万亿元,有预测指出,2025年的土地出让收入规模可能进一步降至2.7万亿元左右。然后副作用大家也看到了,深圳房价从均价8万/平下降到现在不到6万/平,很多老破旧、学区房直接腰斩。 很多人说,深圳不是全国经济F4嘛,怎么会如此不堪?接下来会怎么样,还可以买吗?那我们先搞清楚为什么会降成这样?四个原因。 1.政策主动“拆弹”,引导市场软着陆 这四年,政策这支手主动为中国房地产过去高热的市场降温。核心手段是通过减少金融属性、土地供应来匹配新的市场需求。深圳也无法独善其中,2025年商品住房用地计划供应仅100公顷,创下11年来新低。这并非简单的减量,而是不断地在做“加密核心区、收缩外围” 的精准调控,目的是避免外围区域库存过高引发价格踩踏,同时保护核心区价值。很多人问我,深圳核心区什么时候放开,只要一天外围库存不降,都放开不了。 2.第二个原因,也是最重要的原因,中国的资产属性褪色,价格形成机制重构 2021年以前:房价是“金融资产”的定价 当时,在“房价永远涨”的强烈预期下,购房者愿意承担高月供,不是因为其负担得起,而是因为他们将房产视为一种高回报、高杠杆的金融投资品。支付的月供被视为一种“强制储蓄”和投资本金,他们预期未来的房价涨幅将远远覆盖这笔持有成本。购房决策的核心是 “未来的增值预期” ,而非“当下的居住效用”。 - 现在(2022至今):房价是“耐用消费品”的定价 随着“房住不炒”的定调、房企债务危机爆发以及宏观经济增长模式的转变,“房价只涨不跌”的信仰被打破。房产的金融属性大幅褪色,其作为“居住空间”的消费品属性成为主导。此时,购房者开始用衡量消费品的逻辑来衡量房产:“这个房子带给我的居住效用,是否值得我付出未来30年沉重的月供?”定价的锚,从未来的想象空间,回归到了当下的居民实际收入水平和租售比。 这是最核心的市场变化。一方面,深圳二手房挂牌量持续处在7.3万套以上的高位,选择很多。另一方面,宏观经济增长放缓影响了居民收入预期,使得购买力难以匹配当前房价。有人说,现在在深圳买一套89平600万的住宅,月供约2.1万元,这超出了许多普通家庭的承受能力,导致有效需求不足。我觉得不对,2019购房门槛更高,怎么大家有信心买?就是因为资产属性变味了,导致信心轨迹发生偏移,我不信房子能赚大钱了,就这么简单。那我们确实也是需要大部分民众不信,不然我们下一阶段的科技财政就搞不起来。 3.房企债务危机,冲击行业信心 部分头部房企出现的债务违约问题,引发了对项目交付的担忧,打击了市场信心。这导致购房者更加谨慎,开发商也因销售回款困难而减少投资,形成了一个负向循环。 4.保障房分流需求,住房“双轨制”确立 深圳正大力构建保障房体系。2025年计划筹建4万套保障性住房,规模首次与商品房持平。2018年”房改“的时候说四六分,60%商品房,现在走到今年已经到了五五分了,说明什么?这些保障房价格仅为同地段商品房的五到六折,有效分流了刚性住房需求,改变了以往所有需求都涌向商品房的局面。想要的就是让刚需没有商品房市场,让刚需真正的住有所居,打消怨气,不要妄想再通过房产爆富,因为以后,那是有钱人的赛道。 总的来说,深圳的房价下行,放在中国经济转型的大背景下看,是旧有增长模式退潮的一个缩影。而中国正在努力书写的,是一个从“依赖土地”到“依靠创新与内需” 的新故事。 这个故事的主线是:财政上,艰难地摆脱对土地出让金的过度依赖,重塑地方财政健康;增长上,全力激发国内消费潜力,并依靠科技创新驱动产业升级。 这个过程注定不会一帆风顺,但正如一些分析所指出的,若能通过一系列政策组合拳,推动房地产与消费等核心挑战领域逐步企稳,中国经济有望突破当前的增长瓶颈,实现更稳定、更可持续的发展,但你知道,那样的中国,一定是贵者恒贵的市场,听懂的一定要保护好自己的资产!

用户14xxx87

房价下跌是好事,怎么这么多人反对!

宁静致远淡泊明志。

就是预期没了

10xxx88

随着房地产逐渐趋于饱和,新生人口不断下跌,老一辈人的房子又逐渐传下来了,下一代人的购房需求只会越来越匮乏,土地财z缺口会越来越大,这个缺口要么靠收税来补,要么降低土地再利用成本(提高新建商品房标准,引导老房子贬值,减少拆迁补助),只有这样才可持续发展,总之老房子横竖都得贬值

志凯

科技财政这个词儿用的好,地方政府应该摒弃之前不动脑筋通过房地产收税的简单模式,把更多心思放在科技财政上!