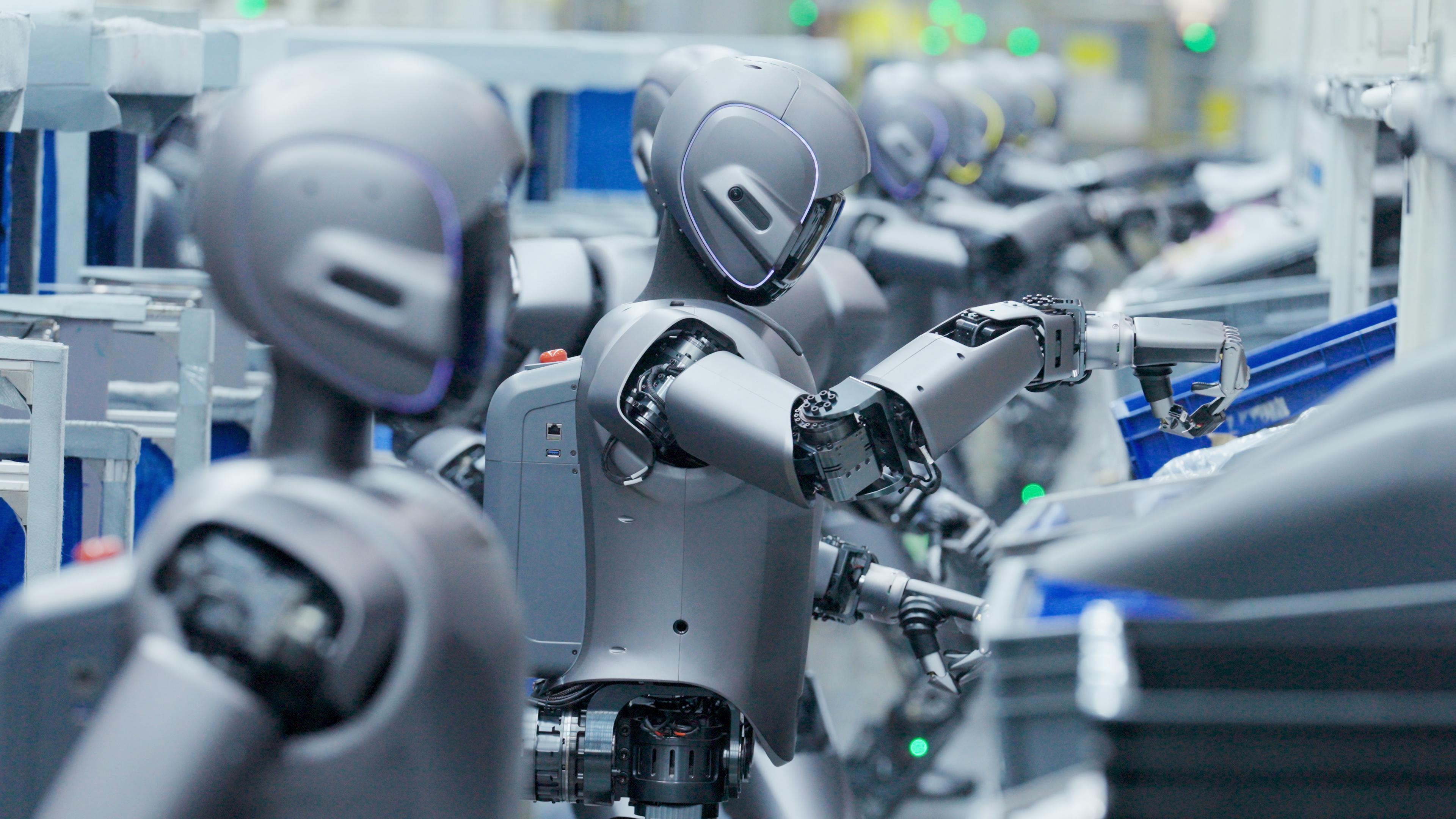

我国机器人产业发展加速,相关供应链正从全球采购+组装转为国产化技术替代与闭环,万亿级的市场增量迎来各个区域的激烈竞逐。现已形成的京津冀、长三角、珠三角三大产业集群各有侧重点,北京拥有该领域的重要研发力量,广东、江苏两省的机器人供应链相关企业合计占据全国3成以上份额。三大都市圈的机器人产业竞速过程中,北京、深圳、杭州各为“领头羊”。 3大“领头羊”城市的差异化特色 深圳以超过7.4万家相关企业构建起国内最密集的机器人产业生态,2024年机器人产业总产值超过2000亿元,同比增长超过12%,拥有全链条配套和消费级创新的优势。 深圳所打造的供应链效率标杆有多夸张,依托珠三角地区11万家机器人企业的雄厚资源,能够实现AI芯片、视觉传感器等核心部件的“30分钟选品到量产”,不但效率提升40%,还便于将各种技术跨界融入机器人场景。 有华为、腾讯等头部企业做支撑,深圳的机器人领域专利申请量快速飙升,相应的融资事件数量也位居全国第一,资本加创新的组合带来了深圳在多个细分赛道,如特种机器人、家用服务机器人等方面的利润提升。 北京被视为国内机器人产业的研发核心锚点,受益于密集的产学研资源,北京的智能机器人企业密度是国内城市最高的,不但不少算法方面的突破都得仰仗北京,百度、小米等龙头企业的算法成果可快速复用到机器人、汽车、智能家居等终端,形成技术+生态的放大效应。 北京还是机器人产业的北方平衡支点,一边与天津的核心零部件制造、河北的系统集成形成了较好的互补,一边由小米通过北京研究算法、青岛制造关节的布局,展现了强劲的资源整合能力。 杭州替代上海,成为长三角地区机器人产业集群的中枢,靠的是宇树科技等龙头企业发力布局,统合起了长三角供应链。杭州定下中枢和需求,宁波的轴承、绍兴的电机等特色产品充分满足需求,70%的核心供应商集聚在头部企业的协同圈内,高效率的分工体系不逊于深圳牵头的珠三角地区,在跨区域产能匹配上还做得更好一些。 国产替代加速,“南强北弱”格局已松动 我国工业机器人的国产化率已经突破50%,其中核心零部件的国产化率从不足10%跃升至40%以上,多家头部企业成功跻身全球供应链,但为了彻底打破“高端依赖进口,中低端自主可控,但有内卷趋势”的局面,需要北京进一步夯实研发与转化,长三角做好区域集群协同,珠三角纵深探索场景驱动创新。在此期间,宇树科技、小米的全国研发、产能布局带动效应显著。 此前产业方面确实存在“南强北弱”的格局,深圳单市机器人企业数量众多,长三角地区的上海研发、苏浙制造拿下了全国28%的份额,北方除了北京之外缺乏同等量级的集群。珠三角早早实现了零部件-本体-应用的全产业链条覆盖,长三角的跨城协同网络越扩越大,北方还是天津、青岛寥寥几个重点城市聚焦单一环节。 资本方面,长三角、珠三角的市场化资本蜂拥进入机器人产业领域,北方更多依赖政策基金引导。好在小米的几笔北上的投资落地,南北供应链均衡发展有望。 万亿规模的机器人产业竞争,本质是供应链效率与自主化能力的比拼,三大都市圈的产业生态更新,有望加速核心技术攻坚,青岛等北方城市的精密制造突破则有利于达到该领域的南北平衡,从而实现高端零部件自主化与跨区域协同发展的进一步深化,助力我国真正执掌全球机器人供应链的话语权。