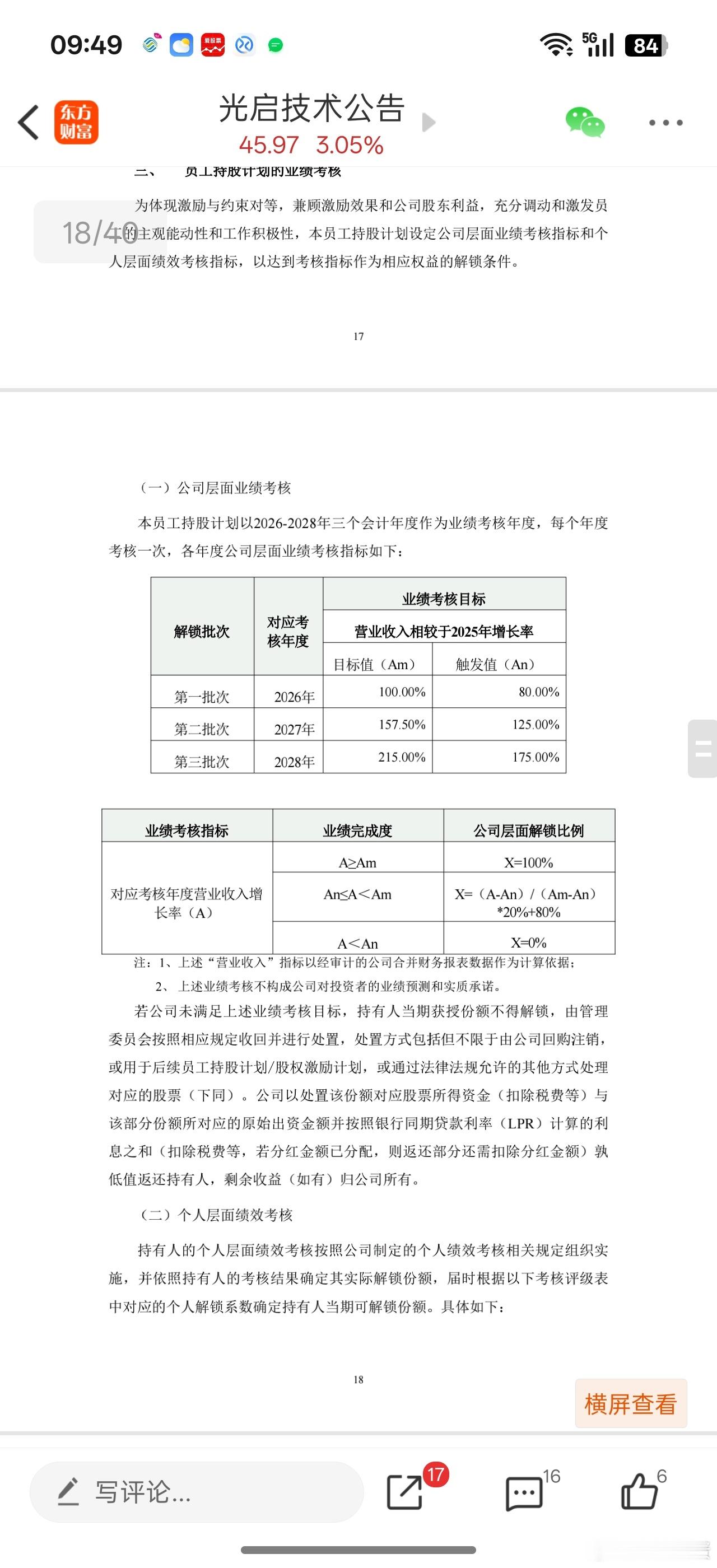

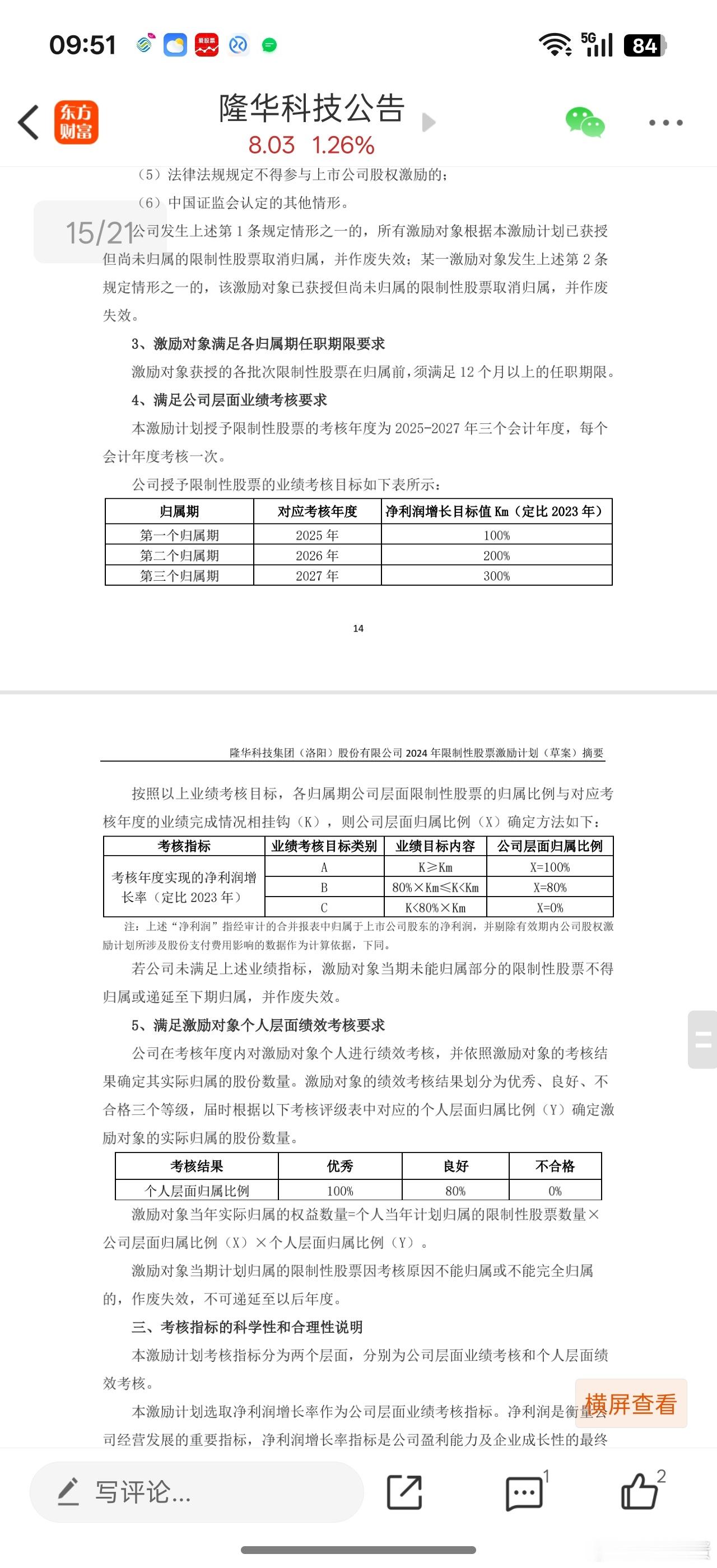

比较有意思的一个资讯,光启技术昨晚推了一个股权激励方案。。增速设定也很高。不过跟隆华科技不一样的是。光启技术增长设定的是营收,隆华科技设定的是利润。光启技术设定明年营收比今年增长100%,27年157.5%,28年215%再回顾一下去年隆华科技的股权激励是25年利润比23年增长100%,26年增长200%,27年增长300%谁的更有信心,智者见智了。。资本市场对于小盘股更在意利润,对于大企业更注重营收增速好像两个设置都挺合理的。。当然这里做比较是为了证明隐身材料的高增长得到行业大佬的验证,隐身材料得成长性毫无疑问在军工材料领域时独一格的战略材料。一边是老美的隐身战机表层锈迹斑斑,一边是国内更多隐形战机批量入列。。隐身材料的需求量高增长应该可以预期。。可能市场会因此重新交易这个股权激励带来的新预期。。。