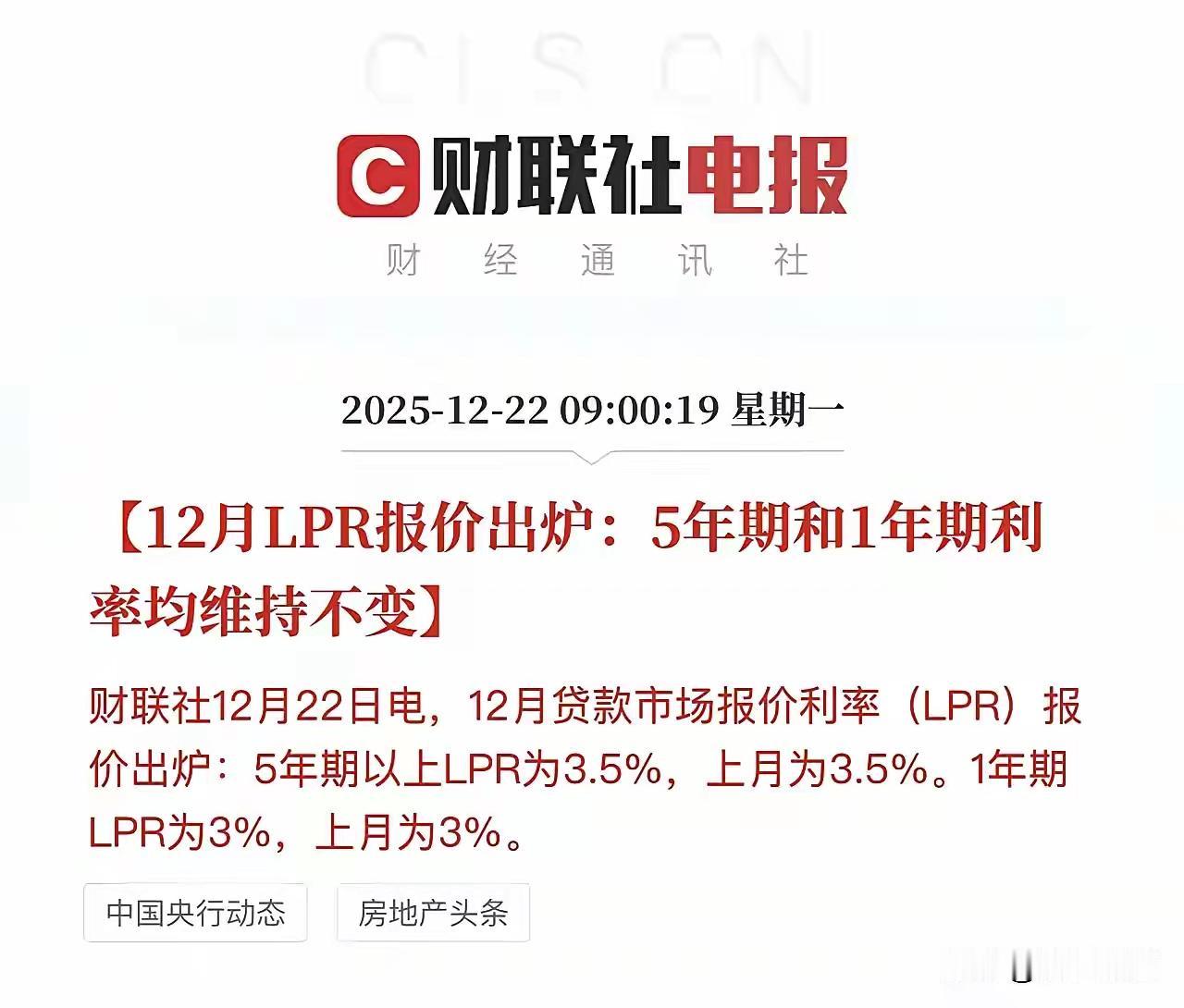

昨天我去银行存钱。别人都选存款利率高的,我却选了存款利率低的。 银行定期存款利率一年是1.1%,二年是1.2%,三年定期存款利率是1.55%,没想到5年定期存款利率是1.3%。 我直接决定把我手里的钱存5年的定期。 柜台小哥把单子递过来,还特意提醒提前支取按活期算,我点头说清楚。旁边等号的大爷笑我年轻,说现在谁还把钱压五年。我心里有数,这笔钱是家里备用金之外的备用金,预留了半年的开销在活期和货基,出什么状况先用那部分。 为什么死磕五年?过去两年房贷利率一路往下,存款牌价一轮接一轮调,谁都能看见趋势。锁一把长期价,等于给自己买个确定性。我不是追高收益,是怕三年后想锁都锁不到。到那时,1.3%可能就是香的。 办完手续出门,手机弹出一条消息,某银行三年大额存单1.8%限量。心里一动,又想折返。想了两分钟没回头。第一,额度不一定抢得到;第二,跨行转来回几天,错过也正常。与其盯消息,不如把结构搭好。 我自己的做法很简单:三层。日常在活期和货币基金,解决随时花;中间放一点三个月通知存款或短债基金,应对突发;底层是这张五年定存,管长期。这样哪怕将来利率小反弹,我也有弹性,不会全被套。 有人在评论里问,如果通胀回来,利率上去,你不亏吗?不回避,可能有机会成本。但普通人的钱,最怕的是反复折腾丢确定性。再说了,真正大幅上行,政策也会慢慢来,不是一夜之间回到3%。真有新机会,我还有仓位可调,必要时存单也能质押贷款周转。 还有个现实点:很多人说三年1.55%更高,我为啥不要?因为我衡量的是五年后的自己。三年后再续,续到的可能是1%出头;而五年一次到位,期间不需要操心窗口期,不怕错过;这对我这种容易犹豫的人,很重要。 我不是教大家一把梭,只是把思路摆出来:看趋势、看现金流、看自己的心态承受力。如果钱两三年内可能要用,别学我;如果确实闲置,反而要考虑把握当下的确定利率。你们怎么看?要不要把自己的存钱结构晒出来,互相参考一下?我也想看看不同城市现在的真实利率,看看大家都怎么搭。

7788

有钱 怎么存都开心